XiaoMi-AI文件搜索系统

World File Search System日本央行

欧洲央行范围内的气候压力测试

气候变化是本世纪人类面临的最大挑战之一。如果没有选中,这可能会导致更加频繁和严重的气候事件,并有可能在未来几十年内对我们的经济,企业和生计造成重大破坏。然而,由于气候冲击与以前的危机期间观察到的财务冲击不同,相关风险仍然很少理解。本文描述了欧洲央行在经济范围内的气候压力测试,该测试已开发出来,以评估非金融公司(NFC)和欧元区银行对气候风险的弹性,根据未来的气候政策的各种假设。该压力测试包括三个主要支柱:(i)在未来30年内投影气候和宏观经济状况的气候特定情况; (ii)一个全面的数据集,结合了全球数百万公司和大约1,600个合并欧元区银行的气候和财务信息; (iii)一组新型的气候特异性模型,以捕获公司和银行的气候风险驱动因素的直接和间接传输渠道。

欧洲央行货币政策策略概述

2021 年 7 月 8 日,欧洲中央银行 (ECB) 发布了新的货币政策战略。虽然条约赋予了 ECB 权力,但 ECB 必须制定其货币政策战略。该战略阐述了如何实现维持欧元区价格稳定的主要目标,参考了一套适当的货币政策工具、指标和中期目标,以及如何在不损害价格稳定的情况下考虑其他因素。货币政策战略有两个主要目的:首先,它为政策制定者提供了一个连贯的分析框架,将实际或预期的经济发展映射到政策决策中;其次,它作为与公众沟通的工具。欧洲央行的货币政策战略上一次审查是在 2003 年,此后经济和金融背景以及主要政策挑战的变化值得更新。本概述详细介绍了该战略及其主要要素背后的理由和思路。

与气候相关的欧洲央行非...

欧洲央行在其现有的治理结构和投资策略中继续解决与气候变化有关的考虑因素。2,执行委员会在欧洲央行内部投资委员会(ICO)(ICO)和投资委员会在其养老基金组成(ICO/PF)中对与气候相关的风险和自身基金投资组合的机会提供了支持,其中包括两名员工代表。养老基金的投资决定也受到员工当选欧洲央行养老委员会(OCO)的审查。纳入气候变化考虑因素的投资策略由欧洲央行的投资组合管理专家在总局一般市场运营和自身基金投资组合的风险管理以及养老基金的外部投资经理中实施。执行委员会定期根据ICO和ICO/PF的建议,定期批准这两个投资组合的投资策略以及临时和长期可持续性目标。

七国集团财政部长和央行行长声明

2. 全球经济在近期多重冲击下表现出韧性,风险更加均衡。然而,增长前景仍低于历史平均水平,且各国各地区情况不一。由于大宗商品价格回落、供应瓶颈缓解以及货币政策仍然紧缩,通货膨胀进一步回落。各国央行按照各自的职责,继续坚定致力于实现价格稳定,并将继续以数据为依据调整政策。价格和金融稳定是实现可持续和平衡增长的先决条件。即使预算赤字逐步减少以保持中期财政可持续性,经济活动也将受益于金融状况的持续改善以及持续实施良好沟通和有利于增长的宏观经济和结构性政策。催化绿色和数字化转型的投资将支持生产率增长。然而,前景面临的重大地缘政治风险,主要是俄罗斯对乌克兰的侵略战争和中东局势,可能会影响贸易、供应链和大宗商品价格。我们重申维护自由、公平和基于规则的多边体系的承诺。我们还重申了 2017 年 5 月的汇率承诺。

欧洲央行BMCG工作计划2024

将太空调查的结果与三年前进行的该调查的结果进行了比较,看来现金仍然是POS和P2P付款的主要支付工具,而消费者的支付行为只会逐渐改变。日常交易总付款总数的现金使用份额已从三年来下降到79%降至73%。正在进行的冠状病毒(Covid-19)大流行似乎至少在一些消费者中加速了这一趋势。这似乎通过对大流行对现金趋势的影响的单独调查的结果证实,该趋势是在2020年7月在所有欧元区国家代表欧洲央行进行的。这项调查的40%的受访者回答说,自大流行开始以来,他们使用的现金较少,其中近90%的人表示,在大流行结束后,他们将继续使用现金支付较少的现金(肯定是46%,可能41%)。

欧洲央行手表:2024年7月

由于今天缺乏欧洲央行的政策变化非常预期,重点是中央银行将在未来几个月内提供进一步削减税率的指导(如果有的话)。会议声明对此没有提供有关此的新见解。继续指出,理事会将遵循“依赖数据和会议的方法”来确定适当的利率设定。也重新强调,它不是“预先授予特定费率路径”。同时,在新闻发布会上,拉加德总统重申了这一方法。但是,在回答有关9月12日下次会议上降低利率可能降低可能性的许多问题时,她确实指出,9月“很广泛”,任何决定都将通过在未来几周内传入的数据确定。Lagarde总统还评论说:“从现在到9月,我们将收到很多信息”。换句话说,欧洲央行没有排除9月份降低的税率,同时围绕任何对费率决定保持灵活性。

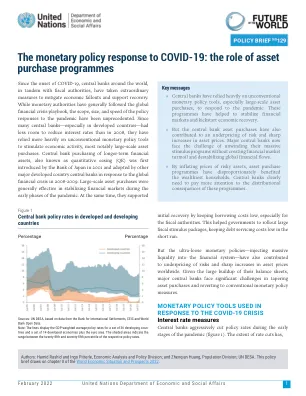

货币政策应对 COVID-19:资产的作用......

自新冠疫情爆发以来,世界各地的央行与财政当局一道采取了非常措施来减轻经济影响并支持复苏。虽然货币当局通常遵循全球金融危机的策略,但应对疫情的政策范围、规模和速度都是前所未有的。由于许多央行(尤其是发达国家的央行)降低利率的空间比 2008 年要小,因此它们更多地依赖非常规货币政策工具来刺激经济活动,最明显的是大规模资产购买。央行购买长期金融资产,也称为量化宽松 (QE),最早由日本央行于 2001 年推出,后来被其他主要发达国家央行采用,以应对 2008-2009 年的全球金融危机。在疫情初期,大规模资产购买通常能有效稳定金融市场。与此同时,他们支持

2024-2025 年经济展望(截至 2024 年第 2 季度)

2024 年和 2025 年,全球经济可能保持 2.7% 的稳定增长,但增速低于疫情前水平。2024 年,得益于强劲的国内需求,美国经济出现显著改善,而制造业和经济刺激措施则提振了中国的前景。印度和东盟经济体将继续保持稳固的基础,而欧元区和日本将经历低迷的增长。然而,我们预计 2025 年经济驱动力将发生转变:东盟经济体将加快步伐,印度尽管略有放缓但仍将保持强劲增长,日本和欧元区将出现温和反弹。相比之下,预计美国经济将放缓,持续的结构性问题将阻碍中国经济增长。我们预计中期全球经济将放缓,原因是新出现的挑战——尤其是中国的结构性问题、地缘政治紧张局势以及包括美国总统竞选在内的全球即将举行的选举带来的政策不确定性。在通胀回落的情况下,主要央行在欧洲央行和加拿大央行的带领下逐步下调政策利率。美联储和英国央行可能会在 2024 年下半年降低政策利率,而日本央行预计将在中期通胀预测上调后再次加息。

用于跨境支付的央行数字货币

二十国集团已将加强跨境支付作为优先事项,并批准了一项应对关键挑战的综合计划。1 更快、更便宜、更透明、更具包容性的跨境支付服务将为全球公民和经济体带来广泛利益,支持经济增长、国际贸易、全球发展和金融包容性。为此,本报告评估了中央银行数字货币 (CBDC,见词汇表) 项目的国际层面以及它们可用于跨境支付的程度。该报告还调查了与跨境使用 CBDC 相关的可能宏观金融影响。分析并不意味着本报告中提到的中央银行已就发行 CBDC 做出决定。