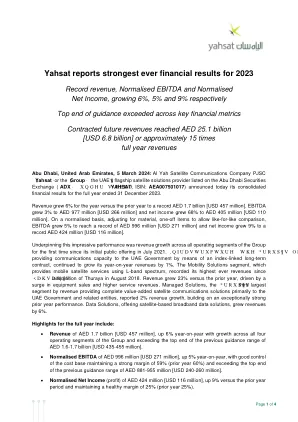

XiaoMi-AI文件搜索系统

World File Search System服务收入

Zensar 报告称,2024 财年第 4 季度收入环比增长 2.4%,净利润增长 7.6%

• 2024 财年第 4 季度,公司报告收入为 1.481 亿美元,按报告货币计算环比增长 2.4%,按固定汇率计算增长 2.0%。• 2024 财年全年,公司报告服务收入为 5.913 亿美元,按报告货币计算同比增长 1.0%,按固定汇率计算同比增长 1.3%。 • 在 2024 财年第 4 季度,EBITDA 为 16.5%,比上一季度同比增长 200 个基点,比上一季度下降 70 个基点 • 在 2024 财年第 4 季度,PAT 为 14.1%,比上一季度同比增长 430 个基点,比上一季度增长 70 个基点 • 截至 2024 财年第 4 季度末,公司净现金为 2.617 亿美元,比上一季度增长 5.4% • 美国地区服务收入以报告货币计算环比增长 4.3%,以固定汇率计算增长 4.2%。 • 欧洲地区服务收入以报告货币计算环比下降 1.2%,以固定汇率计算下降 3.1%。 • 南非服务收入以报告货币计算环比下降 2.3%,以固定汇率计算下降 2.0%。 • 银行和金融服务报告称,按报告货币计算,服务收入环比增长 2.5%,按固定汇率计算,增长 2.0%。 • 制造业和消费者服务报告称,按报告货币计算,服务收入环比增长 3.0%,按固定汇率计算,增长 2.3%。 • Hitech 报告称,按报告货币计算,服务收入环比增长 0.8%,按固定汇率计算,增长 0.7%。 • 医疗保健和生命科学报告称,按报告货币计算,服务收入环比增长 3.6%,按固定汇率计算,增长 3.5%。

金融稳定报告。 2022 年春季。 - 西班牙银行

2.11 支付服务收入是西班牙银行费用及佣金收入的主要来源,但更容易受到科技公司的竞争,而净费用及佣金收入总体上正在向其他欧洲国家的水平靠拢 91

2022 年太空经济报告

考虑与导航卫星的制造、发射和地面系统相关的收入。包括 GNSS 设备销售收入,以及增值服务收入(包括所有支持 GNSS 的服务、基于位置的应用程序(例如导航))、智能手机应用程序的 GNSS 归属收入(包括销售收入、广告和应用内购买)。

第二章 中长期增长战略

消费者部门在 2023 财年录得收入 28,239 亿日元(同比下降 2%)和部门收入 4,955 亿日元(同比增长 7%)。该部门最初的目标是移动服务收入在 2023 财年触底,但提前一年实现了这一目标。这主要归功于每月每用户平均收入 (ARPU) 的提高,以及智能手机用户数量的增加。部门收入超过了 2024 年 2 月上调后的 4,900 亿日元的预测,比最初的预测增加了 200 亿日元,这主要归功于强劲的移动服务收入。智能手机用户数量超过了 2023 财年 3,000 万的目标,在 2023 财年末达到 3,073 万。我们将继续以每年净增 100 万用户为目标。为了未来的进一步发展,我们将加强与集团服务部门的合作,扩大我们的客户群和增值服务,并努力扩大我们的独立* 1 5G网络。

自2021年7月首次公开募股以来,该小组的所有运营领域的收入增长。使用L波段频谱提供移动卫星服务的移动解决方案部分记录了自

自2021年7月首次公开募股以来,该小组的所有运营领域的收入增长。使用L波段频谱提供移动卫星服务的移动解决方案部分记录了自2018年8月以来Thuraya的。 收入增长了23%,而上一年的收入是设备销售和更高服务收入的驱动。 托管解决方案, *URX \ XC2 \ XB6V第三大细分市场,从收入提供了完全增值的卫星通信解决方案,主要是向阿联酋政府及相关实体提供的,报告了2%的收入增长,建立在异常强劲的上一年表现上。 提供基于卫星的宽带数据解决方案的数据解决方案增加了6%。收入增长了23%,而上一年的收入是设备销售和更高服务收入的驱动。托管解决方案, *URX \ XC2 \ XB6V第三大细分市场,从收入提供了完全增值的卫星通信解决方案,主要是向阿联酋政府及相关实体提供的,报告了2%的收入增长,建立在异常强劲的上一年表现上。提供基于卫星的宽带数据解决方案的数据解决方案增加了6%。

第四季度 - 2022 年 - Telenor 集团

执行战略 “本季度代表着我们迈向 2025 年的新战略路线图取得了重大进展。Telenor Nordics 的移动服务收入增长了 5%,展示了该地区的增长潜力。我们在马来西亚完成了合并,确立了 CelcomDigi 的明显市场领先地位,我们同意出售 30% 的挪威光纤业务,并完成了挪威铜线网络的退役。所有这些都在同一个季度完成”,Telenor Group 总裁兼首席执行官 Sigve Brekke 表示。尽管能源成本增加,铜线退役对收入产生了负面影响,但北欧地区移动业务增长的改善推动了全年服务收入和 EBITDA 的有机增长。完成 CelcomDigi 合并后,公司盈利 330 亿挪威克朗,全年净收入创下 450 亿挪威克朗的纪录。全年自由现金流达 110 亿挪威克朗。除了完成马来西亚 CelcomDigi 合并外,dtac 和 True 在泰国的合并也取得了良好进展。这两笔交易是东南亚有史以来最大的两笔电信合并,将确立市场领先地位,同时开辟增长机会并降低风险。如前所述,这些交易的协同效应将随着时间的推移加强现金流和价值创造。2023 年,Telenor 预计北欧地区的服务收入和 EBITDA 都将实现低至中等个位数增长。北欧地区的资本支出与销售额之比预计约为 17%。总体而言,Telenor 维持了 2022 年资本市场日概述的中期目标,包括旨在实现每股普通股息同比增长的股息政策。2022 年,该公司提议每股派息 9.40 挪威克朗,高于去年的每股 9.30 挪威克朗。关键数据 Telenor 集团 *) 第四季度 年度

第三季度 - 2022 年 - Telenor 集团

北欧移动收入趋势改善 我们看到北欧地区移动服务收入呈现积极趋势,第三季度增长了 4%。对于集团而言,高能源价格(尤其是挪威、丹麦和巴基斯坦的高能源价格)继续成为不利因素。然而,本季度的负面影响被巴基斯坦 SIM 税拨备逆转所抵消,导致 EBITDA 增长 2.5%。自由现金流为 50 亿挪威克朗,这意味着今年迄今为止的现金产生量为 100 亿挪威克朗。9 月,Telenor 举办了资本市场日,介绍了未来三年的战略和目标。集团的运营和价值创造将集中在四个业务领域:Telenor Nordics、Telenor Asia、Telenor Infrastructure 和 Telenor Amp。该公司出售了新成立的挪威光纤基础设施公司 30% 的股份,预计将于 2023 年初完成,这证实了该公司对这一战略的执行。在北欧,增值服务的增长促进了移动收入的增长。在数字风险急剧增加的环境中,我们看到客户对安全连接的需求持续增加。数据使用量的增加是 Grameenphone 本季度服务收入增长 7% 的主要驱动力,这也转化为稳健的 EBITDA 增长。在马来西亚,Digi 和 Celcom 的合并计划已获得证券委员会的批准,预计将在公司股东大会批准后在年底前完成。– Sigve Brekke,总裁兼首席执行官 Telenor Group 关键人物关于今年的前景,我们维持服务收入低个位数增长的预期。尽管我们看到能源价格大幅上涨对 EBITDA 造成压力,但本季度巴基斯坦的一次性积极影响支持将有机 EBITDA 的前景维持在去年的水平左右。预计资本支出与销售额之比将在之前指出的 16-17% 范围内。