XiaoMi-AI文件搜索系统

World File Search System查尔

国家理工学院院长席尔查尔办公室(...

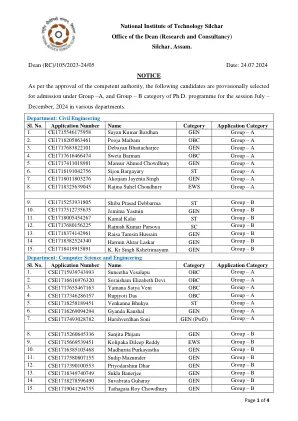

机构费用i)入学期间一次a)开发费3000 3000 b)语料库费1000 c)学生辅助基金1000 1000 d)校友费1000 1000 1000 e)MISC。费用500 500 500总计= 6,500 6,500 1,500 B. ii)学期费用(Institute)a)入学费500 500 500 500 500 500 500 500 b)学费7500 7500 7500 7500 C)图书馆费用500 500 500 500 500 500 500 d)系统费1000 1000 1000 1000 e)运输设施300 300 300 300 f)医疗设施300 300 300 300 300 g)考试费500 500 500 500 500 500 500 500 10,600 10,600 10,600 10,600 10,600 500 500 500 500 500 C. III C. III C. III c. iii)fiel(iii)学期(iii)fife(Hostel and the and the Mostel sealter 1000 000 1000 B) (其他)A)Gymkhana/Sport Fee 1000 1000 1000 B)有线电视130 130 C)Medicaim Insurance 270 270 270 270 270 D)Mess Apstruction 1000 1000总计= 2,400 1,270 1,270 2,400 1,270 1,270 E.退还/可调节费用11,870 7,000 500

查尔斯·C·艾伦

美国陆军合同司令部 Charles C. Allen 小型企业项目办公室助理主任 陆军合同司令部 – 第 413 合同支援旅 Charles C. Allen 是陆军合同司令部小型企业项目办公室 OCONUS 行动助理主任,总部位于阿拉巴马州 Redstone Aresnal。Allen 担任第 413 合同支援旅(阿拉斯加和夏威夷 RCO)和第 410 合同支援旅(美洲 RCC 和迈阿密、基韦斯特和关塔那摩 RCO)的高级采购顾问,负责小型企业在采购生命周期各个阶段的采购工作,第 413 合同支援旅总部位于夏威夷沙夫特堡,第 410 合同支援旅总部位于德克萨斯州圣安东尼奥/萨姆休斯顿堡。他是德克萨斯州休斯顿人,在肯塔基州坎贝尔堡第 101 宪兵连担任宪兵士兵,开始了他的陆军生涯。艾伦以 51C 军衔和第 715 高级应急承包小组、阿拉斯加 RCO、第 413 承包支援旅、远征承包司令部负责人/团队负责人的身份退役。在被任命为小型企业专业人士之前,他在夏威夷 RCO 担任了两年多的承包专家。他拥有圣保罗康多迪亚大学运动机能学/运动生理学硕士学位。艾伦是陆军采购队的成员,拥有承包三级认证和项目管理一级认证,最近刚刚获得小型企业证书。他是全国合同管理协会 (NCMA) 的成员,并且是通过 NCMA 认证的联邦合同经理 (CFCM) 和商业合同经理 (CCCM)。

希尔查尔技术公司

Anand Rathi Share and Stock Brokers Ltd.(以下简称 ARSSBL)(研究实体,SEBI 注册号 INH000000834,注册日期 2015 年 6 月 29 日)是 Anand Rathi Financial Services Ltd. 的子公司。ARSSBL 是孟买证券交易所有限公司 (BSE)、印度国家证券交易所有限公司 (NSEIL)、印度大都会证券交易所有限公司 (MSE) 的企业交易和清算成员,也是国家证券存管有限公司 (NSDL) 和中央存管服务有限公司 (CDSL) 的存管参与者,ARSSBL 从事股票经纪、存管参与者、共同基金分销商业务。主要负责准备 Anand Rathi 研究的研究分析师、策略师或研究助理根据各种因素获得报酬,包括研究质量、投资者客户反馈、股票选择、竞争因素和公司收入。一般免责声明:本研究报告(以下简称“报告”)仅供接收者使用,不得传阅。本报告不构成个人建议,也不考虑个人客户的特定投资目标、财务状况或需求。本报告提出的建议(如有)仅表达观点和/或意见,不应被视为或解释为通过 ARSSBL 购买或出售任何证券、衍生品或任何其他证券的建议,也不代表本报告所提及的各个证券的发行人招揽或提供任何投资/交易机会。这些信息/意见/观点并非旨在作为读者的专业投资指南。本报告不要求根据本文提供的信息采取行动。本报告的接收者应依赖他们自己调查得出的信息/数据。建议读者在执行任何交易或进行任何投资之前寻求独立的专业建议并做出明智的交易/投资决策。本报告是根据公开信息、内部开发的数据以及 ARSSBL 认为可靠的其他来源编写的。ARSSBL 或其董事、员工、关联公司或代表不对此类信息/意见/观点的准确性、完整性、充分性和可靠性承担任何责任,也不保证其准确性、完整性、充分性和可靠性。尽管我们已尽适当努力确保所披露的信息和意见公平合理,但 ARSSBL 的任何董事、员工、关联公司或代表均不对任何直接、间接、特殊、偶然、后果性、惩罚性或惩戒性损害负责,包括以任何方式因本报告中包含的信息/意见/观点而产生的利润损失。本报告中提及的投资的价格和价值以及来自这些投资的收益可能会下跌,也可能会上涨,投资者可能会在任何投资中遭受损失。过往表现并非未来表现的指南。ARSSBL 不向其客户提供税务建议,强烈建议所有投资者就任何潜在投资的税务方面咨询其税务顾问。所表达的观点仅为本研究发表之日的当前观点。我们不承诺就本报告中表达的观点的任何变更通知您。由于研究方法、个人判断和提出建议的时间范围不同,ARSSBL 的 RA 和/或 ARSSBL 的关联公司之间的研究报告可能有所不同。用户应牢记这一风险,并且不应要求 ARSSBL、其员工和关联公司对任何类型的损失或损害负责。ARSSBL 及其关联公司或员工可能会; (a) 不时持有多头或空头仓位,并买入或卖出本文提及的公司投资/证券,或 (b) 参与涉及本文讨论的公司投资/证券的任何其他交易,或担任该公司的顾问或贷款人/借款人,ARSSBL 及其关联公司或员工的这些和其他活动不得被视为与任何建议和相关信息和意见相关的潜在利益冲突。在不限制前述任何条款的情况下,在任何情况下,ARSSBL 及其关联公司或员工或任何参与或与计算或汇编信息有关的第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。并强烈建议所有投资者就任何潜在投资的税务方面咨询其税务顾问。所表达的意见仅为本研究发表之日的当前意见。我们不承诺就本报告中表达的观点的任何变更通知您。由于研究方法、个人判断和提出建议的时间范围不同,ARSSBL 的 RA 和/或 ARSSBL 的关联公司之间的研究报告可能有所不同。用户应牢记这一风险,并且不应要求 ARSSBL、其员工和关联公司对任何类型的损失或损害负责。ARSSBL 及其关联公司或员工可能会; (a) 不时持有多头或空头仓位,并买入或卖出本文提及的公司投资/证券,或 (b) 参与涉及本文讨论的公司投资/证券的任何其他交易,或担任该公司的顾问或贷款人/借款人,ARSSBL 及其关联公司或员工的这些和其他活动不得被视为与任何建议和相关信息和意见相关的潜在利益冲突。在不限制前述任何条款的情况下,在任何情况下,ARSSBL 及其关联公司或员工或任何参与或与计算或汇编信息有关的第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。并强烈建议所有投资者就任何潜在投资的税务方面咨询其税务顾问。所表达的意见仅为本研究发表之日的当前意见。我们不承诺就本报告中表达的观点的任何变更通知您。由于研究方法、个人判断和提出建议的时间范围不同,ARSSBL 的 RA 和/或 ARSSBL 的关联公司之间的研究报告可能有所不同。用户应牢记这一风险,并且不应要求 ARSSBL、其员工和关联公司对任何类型的损失或损害负责。ARSSBL 及其关联公司或员工可能会; (a) 不时持有多头或空头仓位,并买入或卖出本文提及的公司投资/证券,或 (b) 参与涉及本文讨论的公司投资/证券的任何其他交易,或担任该公司的顾问或贷款人/借款人,ARSSBL 及其关联公司或员工的这些和其他活动不得被视为与任何建议和相关信息和意见相关的潜在利益冲突。在不限制前述任何条款的情况下,在任何情况下,ARSSBL 及其关联公司或员工或任何参与或与计算或汇编信息有关的第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。由于研究方法、个人判断和建议的时间范围不同,ARSSBL 的 RA 和/或 ARSSBL 的关联公司之间的研究报告可能会有所不同。用户应牢记这一风险,并且不应要求 ARSSBL、其员工和关联公司对任何类型的损失或损害负责。ARSSBL 及其关联公司或员工可能:(a) 不时持有多头或空头头寸,并买入或卖出本文所述公司的投资/证券;或 (b) 参与涉及本文所述公司投资/证券的任何其他交易,或充当此类公司的顾问或贷款人/借款人;ARSSBL 及其关联公司或员工的这些和其他活动不得解释为与任何建议和相关信息和意见有关的潜在利益冲突。在不限制上述任何条款的情况下,在任何情况下,ARSSBL 及其关联公司或员工或参与或与计算或汇编信息有关的任何第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。由于研究方法、个人判断和建议的时间范围不同,ARSSBL 的 RA 和/或 ARSSBL 的关联公司之间的研究报告可能会有所不同。用户应牢记这一风险,并且不应要求 ARSSBL、其员工和关联公司对任何类型的损失或损害负责。ARSSBL 及其关联公司或员工可能:(a) 不时持有多头或空头头寸,并买入或卖出本文所述公司的投资/证券;或 (b) 参与涉及本文所述公司投资/证券的任何其他交易,或充当此类公司的顾问或贷款人/借款人;ARSSBL 及其关联公司或员工的这些和其他活动不得解释为与任何建议和相关信息和意见有关的潜在利益冲突。在不限制上述任何条款的情况下,在任何情况下,ARSSBL 及其关联公司或员工或参与或与计算或汇编信息有关的任何第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。并购买或出售本文提及的公司投资/证券或 (b) 参与涉及本文讨论的公司投资/证券的任何其他交易或担任该公司的顾问或贷款人/借款人。ARSSBL 及其关联方或员工的这些和其他活动不得被视为与任何建议和相关信息和意见相关的潜在利益冲突。在不限制前述任何条款的情况下,在任何情况下,ARSSBL 及其关联方或员工或任何参与或与计算或汇编信息有关的第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。并购买或出售本文提及的公司投资/证券或 (b) 参与涉及本文讨论的公司投资/证券的任何其他交易或担任该公司的顾问或贷款人/借款人。ARSSBL 及其关联方或员工的这些和其他活动不得被视为与任何建议和相关信息和意见相关的潜在利益冲突。在不限制前述任何条款的情况下,在任何情况下,ARSSBL 及其关联方或员工或任何参与或与计算或汇编信息有关的第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。ARSSBL 未在任何司法管辖区(印度除外)采取任何行动,也不会采取任何行动,除非此类行动符合此类国家或司法管辖区的所有适用法律和法规。ARSSBL 要求此类接收者自行了解并遵守任何限制,费用由其承担,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。ARSSBL 未在任何司法管辖区(印度除外)采取任何行动,也不会采取任何行动,除非此类行动符合此类国家或司法管辖区的所有适用法律和法规。ARSSBL 要求此类接收者自行了解并遵守任何限制,费用由其承担,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。

查尔斯·珀金斯中心1型糖尿病种子资金赠款计划

在2024年,查尔斯·珀金斯中心(Charles Perkins Center)收到了迈克尔·卡希尔(Michael Cahill)和雷切尔·霍纳里(Rachel Honnery)的慷慨礼物,这些礼物送给了查尔斯·珀金斯中心(Charles Perkins Center)1型糖尿病节点。1型糖尿病节点汇集了我们具有多学科专业知识的国际认可的专家,以设计和实施1型糖尿病患者的协作解决方案。当前尚无治疗1型糖尿病的治疗方法,而治疗方法的能力有限,无法在狭窄所需范围内维持血糖。我们的工作跨越了从改善当前疗法到为患有病情的人的治疗,再到完全防止1型糖尿病的范围。慈善基金将用于继续在查尔斯·珀金斯中心(Charles Perkins Center)进行1型糖尿病研究,重点是影响并改变1型糖尿病患者的生活。1型糖尿病种子资金赠款Schem E将向查尔斯·珀金斯中心(Charles Perkins Center)早期职业研究人员(ECR)开放,三名成功的接收者总共获得10,000美元。该计划将每年从2024年至26日运行。研究项目应涉及查尔斯·珀金斯中心的多个实验室/研究小组,或者涉及查尔斯·珀金斯中心的临床伙伴。这可能是作为共同参与者,合作者,也可以是通过计划的研究指导和提高技能的机会。该提案应包括接收者如何利用此机会获得曝光并与其他学科建立联系(例如基础研究人员与临床合作伙伴共度时光)以及为什么这对他们的研究和职业发展很重要。

从1954年作为布里斯班胸部医院的开始,查尔斯王子医院现在

3.0 Overview ......... ... .................................................................. .. .................... ... .............. 3 3.1 World Hydropower Congress Welcome Reception ....... .... ... ................................................................................................................................................................................................................................................................................................................................................................................................................................。6 3.4 Meeting with Malcolm Turnbull, President Designate of the International Hydropower Association and Co-Chair of the International Forum on Pumped Storage Hydropower .. .. ..... ... .. .. ......... ................... .. ....... .. .............. ... ............. ... 7 3.5 Meeting with Oli Sveinsson from Landsvirkjun, Iceland's National Power Company, regarding hydro consulting ... .... .......... ... .....。... ............................................................8 3.6 Meeting with Eddie Rich, Chief Executive of the International Hydropower Association .......... .. ... .... ..................................................... ... ....................... .. .. 8

查尔斯大学 (CU) 内部沟通策略

任何机构的内部沟通都是高效运作的关键要素。大型大学面临着与其他大型异构机构相同的问题,对于这些机构而言,内部信息传递是提高效率的关键因素。这种沟通不仅是一种数据传输手段,也是实现战略目标和支持学术环境合作的关键因素。查理大学 (CU) 意识到内部沟通的重要性,并致力于提高整个机构内部沟通的质量和效率,并确保机构各个层面和部门之间有效共享信息。大学内部沟通的一个重要部分还包括现代沟通渠道、工具和技术,这些渠道和工具和技术有助于改善所有员工、学生和其他合作伙伴的工作条件,并为个人成员之间以及整个大学的合作奠定坚实的基础和支持。高质量的内部沟通还有助于防止机构各个层面和部门之间出现问题和误解,并允许在危机时刻快速有效地解决所有复杂情况(注意:不仅仅是危机沟通)。

项目概况查尔斯顿市潮汐和内陆...

状态截至 2024 年 3 月 – 可行性成本分摊协议于 2024 年 3 月 5 日签署。查尔斯顿市和查尔斯顿区正在共同确定研究的范围、时间表和预算。在 24 财年,24 财年拨款法案从国会指定支出中为该研究提供了 60 万美元的资金。该研究未在 25 财年总统预算中获得资助。赞助商

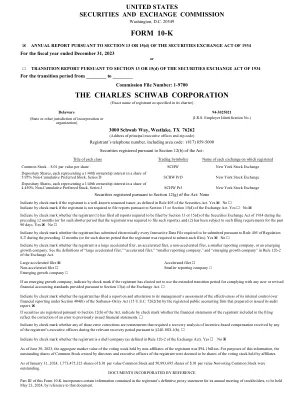

表10-K查尔斯·施瓦布公司

股票证券24项目6。保留25项7。管理层对财务状况和运营结果的讨论和分析26前瞻性陈述26词汇表27概述30当前的监管和其他发展34运营结果35风险管理45资本管理57外国敞口57财务工具的公允价值61关键会计估计估计61非GAAP财务量62项目7A。有关市场风险的定量和定性披露64项目8。财务报表和补充数据65项目9。关于会计和财务披露的会计师的变化和分歧129项目9a。控制和程序129项目9b。其他信息129项目9C。关于防止检查的外国管辖区的披露129

“ 1931年查尔斯顿城市计划”的故事图来源

Morris Knowles,Inc。报告,随附的地图和1931年的分区条例都可以在由查尔斯顿图书馆托管的Lowcountry数字图书馆上查看。