XiaoMi-AI文件搜索系统

World File Search System比诺镇

Matsapha镇议会

Matsapha最晚于2025年2月6日在当地时间(当地时间)。较晚的招标以及通过电报,传真,电子邮件或类似媒体收到的招标将不接受。在最新提交日期和时间之前收到的招标将于2025年2月6日在理事会办公室(当地时间)在理事会的办公室开放。招标者可以参加开幕式。较晚的招标将严格拒绝。必须通过电子邮件向procurement@matsapha.co.sz解决必须以书面形式的澄清请求。理事会将努力通过电子邮件以书面形式迅速做出澄清请求。所有请求和澄清应在招标开放日期之前向理事会十(十)个日历日提交。理事会响应的书面副本(包括查询的解释,但没有确定查询来源),将发送给所有潜在的竞标者。

镇议会会议

贷记 $5,519.00 已支付 11 / 1 / 23-10 / 31 / 24 期间的 S A A 费用 从合同中移除 8 个远程实施小时 - $1,600 从合同中移除 8 个现场实施小时 - $1,800 从合同帐户中移除 标准 C OA 转换 $2,000 从杂项中移除。服务 – 免税分层修改 - $8,000 总信用额 $18,919 添加 - 将收费代码从 24 个收费限制更改为 30 个、记录所有者、免税储蓄数据、无税免税数据、计算和添加免税全值、添加最多 4 个付款日期、为每个收费组添加总税额、为每个收费组添加百分比账单总额、能够自定义 STARS 储蓄信息、添加贷款人代码和借出引用字段、学校电话号码、属性尺寸、附加物理地址数据、添加 CSV/命令限制格式的选项总费用 13,400 美元净减少 5,519 美元现在,因此,决议,根据 2023 年 3 月 15 日第 210 号决议和 2023 年 4 月 12 日第 277 号决议,与 Tyler Technologies 进行的合同在此由 ame 处理。编辑如下:

里加镇 - eCode360

镇书记被要求打开镇电子标志,要求更换烟雾探测器的电池。废物管理公司的 Jeff Richardson 来到董事会,就 Mill Seat 垃圾填埋场的潜在土壤借用计划进行非正式讨论。Richardson 先生详细介绍了该项目,即在 Riga 镇提议设立土壤借用区,以满足当前获准的垃圾填埋场的运营需求。这不是垃圾填埋场扩建。该项目需要 NYSDEC 的采矿土地复垦许可证以及 Riga 镇的挖掘许可证。该项目的目的是每年减少约 10,000 辆卡车从社区外将泥土运到垃圾填埋场。Richardson 先生表示,他们已经获得了他们想从垃圾填埋场附近运土的地块。Richardson 先生表示,一旦项目完成,他们希望将受影响的土地恢复为湿地。他还表示,这一切都是初步的,他们将在 10 月与公民咨询委员会讨论此事。然后他说他们将拜访每个邻居,讨论拟议的项目并征求他们的意见。董事会提出了许多问题,并强调废物管理部门需要将有关该拟议项目的信息传达给该地区的邻居和所有城镇居民。他们建议在城镇通讯中刊登一篇文章,让所有居民都能详细了解拟议的项目。

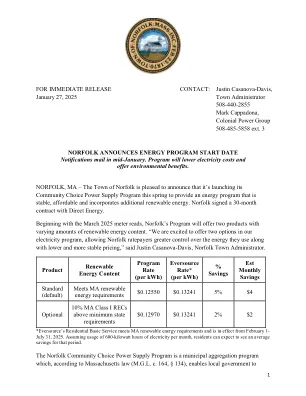

贾斯汀·卡萨诺瓦-戴维斯,2025 年 1 月 27 日镇......

居民不会注意到电力服务有任何变化。唯一明显的区别是,从 2025 年 4 月开始,德克萨斯州休斯顿的 Direct Energy Services 将印在 Eversource 的月度账单上的“供应商服务”下。居民和小企业主将继续收到来自 Eversource 的一张账单,并将付款发送给 Eversource 进行处理。计费、电力或客户服务不会中断。

(仅限申请者 - DigiFind-It

佩克安诺克 — 几个月前,林肯公园表示有兴趣将高中生送往佩克安诺克镇高中。学校董事会已要求与佩克安诺克和其他学区展开对话,探讨这一可能性。佩克安诺克学区负责人 Glenn Grube 表示,佩克安诺克镇高中目前不太可能与林肯公园达成协议。他们预计,随着入学人数的增加,这所高中将无法容纳 342 名林肯公园学生。“我们注意到,在过去一两年里,学生人数显著增加,我们不知道

恒诺微电子

行业集团 2023 年第四季度:由于毛利率疲软,核心利润低于预期 韩亚航空在 2023 年第四季度实现净利润 1.25 亿泰铢(同比下降 88%,环比下降 83%),但不包括一次性项目(即 7500 万泰铢外汇收益、2150 万泰铢减值损失冲销和调整) BT262M的库存价值,公司的核心营业利润将为2.91亿(-47%,QOQ-57%),这比我们的估算/彭博社共识低43%/50%,这是由于您的预期率(gpm)是2%的2%。该季度的GPM仅为15%的假设,我们认为这是由于HANA较低的容量利用率而高于预期的单位成本。例如德州仪器,史蒂罗电子学和Sensata,是Hana的客户正如 IDM 高管在第三季度财报电话会议上所评论的那样,由于一些汽车/工业零部件制造商的库存水平上升速度快于需求,尤其是在 2023 年第 2 季度至 2023 年第 3 季度,Hana 直接和间接地预计 2024 年第 1 季度将进一步进行库存调整。上个月鉴于传统终端市场的增长前景较弱,我们预计 Hana 的销售额在 2024 年上半年将比平时季节性下降,但我们相信随着客户补货,销售额将在 2024 年下半年开始复苏。由于客户采用的高压电动汽车数量减少,SiC 趋势疲软。我们估计 Hana 的全资韩国子公司 Powermaster Semiconductor (PMS) 的销售额将在 2023 年第四季度环比增长 35% 至 1.24 亿泰铢。尽管我们预计 PMS 的销售额将在 2024 财年继续增长,因为产量增加了,但我们预计该公司将在 2024 财年继续增长,因为销量增加了。但到 2024 年,客户对高压电动汽车的采用率下降可能会对碳化硅 (SiC) 技术构成重大挑战。SiC 元件是电动汽车中高效高压电力电子设备的关键元件。因此,硅元件对高压电动汽车(而不是低压电动汽车,因为后者更便宜)的需求下降也可能影响对 SiC 元件的需求,并导致 PMS 比预期更晚达到盈亏平衡。由于复苏进一步延迟,评级建议从“买入”下调至“持有”在调整毛利率假设后,我们将 2024-2025 财年核心每股收益下调 17%,并将对 Hana 的评级从买入下调至持有,因为我们认为股价仍受到 2023 年第四季度收益疲软以及 2024 年上半年核心业务和 PMS 可能脆弱复苏的压力。我们还将 Hana 的目标价下调至 40.50 泰铢,这意味着 2024 财年的市盈率为 12.6 倍(5 年平均值的 -1SD),低于 17.5 倍的市盈率。然而,如果全球电子产品需求回升,Hana 可能面临上行风险,而下行风险则来自毛利率低于预期和 PMS SiC 产量增长低于预期。