XiaoMi-AI文件搜索系统

World File Search System沃尔沃

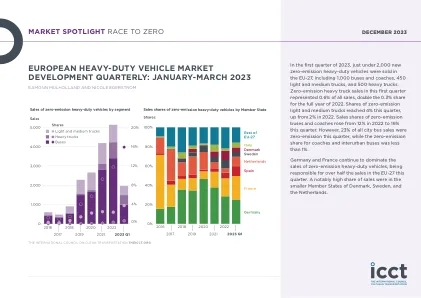

欧洲重型车市场发展季刊:2023年1月至3月

重型卡车占所有重型汽车销量的 80%。本季度售出的 77,000 辆重型卡车中,只有 500 辆是零排放汽车。这超过了 2021 年所有零排放重型卡车的销量。这些零排放销售中大部分是刚性车身卡车,而不到 25% 是牵引车拖车,这是欧洲最受欢迎的重型汽车细分市场。超过一半的零排放汽车销量来自沃尔沃集团,该集团由沃尔沃卡车和雷诺卡车组成,尽管沃尔沃集团在同一时期仅售出了四分之一的传统汽车。依维柯、MAN 和 DAF 加起来仅售出了欧洲 4% 的零排放重型卡车,但却占了传统汽车销量的 40%。所有零排放重型卡车中近四分之一是在德国销售的,同时销售的燃油汽车的比例也大致相同。丹麦、瑞典和荷兰占欧盟 27 国零排放重型卡车销量的 40%,但占传统重型卡车销量的不到 10%。

欢迎来到 Auto-ISAC! - Squarespace

博世(ETAS 附属公司) 现代 Motional 法雷奥 Bose 汽车 英飞凌 Navistar Veoneer Canoo 英特尔 Nexteer 汽车公司 Vitesco ChargePoint 约翰迪尔电子 日产 大众大陆(阿格斯附属公司) JTEKT Nuro 沃尔沃汽车 康明斯(美驰附属公司) 起亚美国公司Nuspire 沃尔沃集团 Denso Knorr Brake NXP Waymo e:fs TechHub GmbH KTM Oshkosh Corp 雅马哈汽车 Faurecia Lear PACCAR ZF Ferrari LG Electronics Panasonic(Ficosa 附属公司)

4797368-Volvo-group ---第一季度季节-2024.pdf

与Westport的合资企业协议于2024年3月11日宣布,沃尔沃集团已根据先前宣布的与Westport Fuel Systems Inc的意向书签署了一项协议,以建立合资企业,以加快Westport的高压直接燃料系统的高压燃料系统,以加速全球范围内的高压燃料系统,以实现长途服务和OFFROOD应用程序。正如先前宣布的那样,Westport将为合资企业提供某些HPDI资产和机会,包括相关的固定资产,知识产权和业务。沃尔沃集团将根据合资企业的绩效,将在合资企业中获得45%的利息,最高约为460 m。预计,在正式结束后,该合资企业将在2024年第二季度的正式结束后开始运营,但要遵守某些条件,包括监管和政府批准。

评估供应链的弹性以减轻供应链风险

通过半结构化访谈以及与RQ1和RQ2进行的交叉质疑分析,第三个研究问题RQ3,有关降低风险降低策略的评估。根据所有研究问题的结果,建议使用五种减轻风险的策略。这些旨在提高沃尔沃CE的弹性能力,具有最大的进步潜力,以减轻最脆弱的供应链风险。建议的减轻风险策略是供应链的理解,SCRM文化,供应商关系,备份供应商和场景计划。通过使用这些策略,沃尔沃CE可以显着提高其韧性,从而创造一个更好的组织来减轻供应链风险,以确保在易变的市场中确保未来的供应。

Volvo 9700发动机 / I-Shift保护计划< / div>

EPA 17 and newer, Model Year 2024 Prevost, a division of Volvo Group Canada Inc. and Prevost Car (US) Inc. (“Prevost”), warrants certain individual components of each new D13 EPA17 and newer (MY 2024) to be free from defects in material and workmanship under normal use and service up to the periods specified, provided all Prevost maintenance and inspection requirements are followed.此扩展的覆盖范围计划(“保护计划”)提供了额外的覆盖范围,这些覆盖范围可能是在沃尔沃9700标准保修期到期之后可能发生的指定组件或零件(“覆盖零件”)的额外覆盖范围,直到该保护计划到期为止。所有保修期限都是从服务日期开始计算的。此保护计划仅适用于仅在美国和加拿大运作的沃尔沃9700教练。

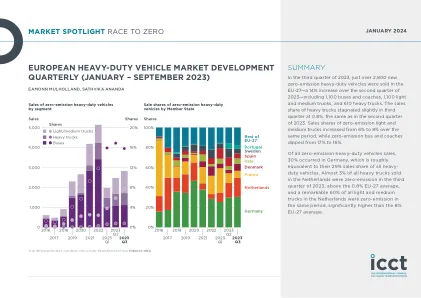

欧洲重型车辆市场开发季刊(2023年1月至9月)

重型卡车占所有重型车辆销售的78%。在2023年第三季度出售的76,000辆重型卡车中,有610辆是零排放车,几乎是2021年全部零排放重型卡车销售的两倍。其中大多数是僵化的车身卡车,欧洲最受欢迎的重型车辆部门的零发射拖拉机拖车的份额从2023年第二季度的36%下降到第三季度的32%。沃尔沃集团由沃尔沃卡车和雷诺卡车组成,在所有零排放重型卡车中生产了三分之二(与第二季度相似的份额),尽管大约占常规车辆销售的25%。iveco在2023年第三季度没有出售任何零排放卡车,而男子只卖了两辆。这些制造商在同一时期还出售了大约25%的欧洲常规重型卡车。