XiaoMi-AI文件搜索系统

World File Search System消费税

FCA消费税 - 花旗市场结构化产品价值...

•产品批准 - 确定和评估特定的价值考虑因素,例如产品的性质,质量,局限性,收益。•产品设计和结构前交易 - 产品的组成部分,质量方面,相关费用和收费以及市场上的类似产品被视为结构过程的一部分。•产品信息提供 - 有关产品提供的信息的信息(包括基本招股说明书和发行条款)和密钥

特许经营及消费税手册 - 2021 年 3 月

历史.................................................................................................................................................18

确定福利计划终止:消除返还消费税

《国内税收法典》(法典)第 401(a)(2) 条规定了固定收益退休计划符合法典第 401(a) 条规定的众多要求之一,即“根据信托文书,在满足信托对雇员及其受益人的所有责任之前,任何时间都不可能(在纳税年度内或之后)将本金或收入的任何部分用于或转用于除[雇主的雇员]或其受益人的专属利益之外的其他目的...”。1因此,在计划终止后,计划资产不能归还给雇主,直到所有福利都分配完毕。法规要求“信托文书必须明确且肯定地使非豁免转移或使用不可能发生,无论是通过信托的运作或自然终止、撤销或修改权力、发生意外事件、抵押安排或任何其他方式。虽然雇主不必放弃修改或终止信托所涵盖的某些雇员的权利,但信托基金必须不可能被使用或挪用于除专属雇员或其受益人利益以外的其他目的。”2

马来西亚经济的消费税政策 - UiTM 机构知识库

商品及服务税(GST)在马来西亚首次实施时一直是一个有争议的话题。本研究从三个主要角度研究了GST对马来西亚经济的影响。首先,研究了15个主要行业的产出和价格等部门反应的相应变化。其次,研究结果展示了GST对七个宏观经济变量的影响,即消费、投资、政府收入、政府支出、出口、进口和国内生产总值。第三,讨论了家庭福利的影响。利用可计算一般均衡模型模拟GST对马来西亚经济的影响,并建立了一个简单的比较静态模型。结果证明,GST税率越高,对每个部门的影响越大。受GST影响最大的行业是通信和ICT以及电力和天然气行业。相比之下,农业、林业和伐木业以及石油和天然气行业受影响最小。消费和投资受到的负面影响最大,而政府收入和支出则表现出最大的正影响。研究还发现,通过降低商品及服务税税率,福利损失被最小化,高收入群体受到的影响大于低收入群体。关键词:可计算一般均衡。商品及服务税。马来西亚。

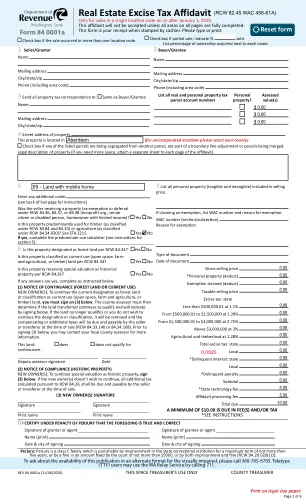

房地产消费税宣誓书(RCW 82.45 WAC 458-61A)

•列出了不动产销售价格中包含的个人财产。例如,包括有形(家具,设备等)和无形的(善意,不竞争等)。•使用税款应在购买的个人财产上缴纳,而无需缴纳营业税。报告对您的综合消费税使用税•纳税申报表或消费者使用纳税申报表,均在dor.wa.gov上可用。•如果您要求免税,请引用特定的华盛顿行政法规(WAC)编号,部分和小节,并提供简要说明。大多数免税需要具体的文件。请参考确定文档要求的适当WAC。WAC 458-61A可在线访问dor.wa.gov。•输入文档的类型(退出索赔契据,法定保修契据等。)和文档日期(mm/dd/yyyy)。•输入物业的销售价格。仅输入分配给该县的销售价格的部分。这应该等于工作表中反映的销售价格,第3步。•销售价格:出于税收目的,销售价格是所运送财产的真实和公允价值。当无关人员之间的武器长度交易以有价值的考虑为价时,有一个假设,即销售价格等于支付或签订的总考虑价值(包括任何债务)。有关销售价格的更多信息,请参阅RCW 82.45.030。•扣除售价中包含的个人财产金额。•根据WAC 458-61A扣除赔偿税款的金额。

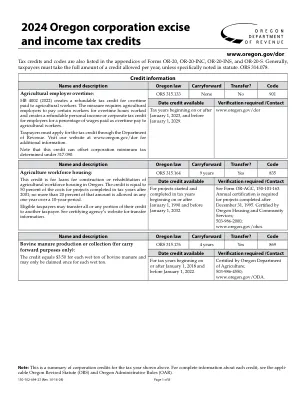

2024 年俄勒冈州企业消费税和所得税抵免

此项抵免适用于在符合资格的农村企业区内建造或运营经认证的设施,该设施可长期免征财产税。抵免额相当于设施的工资、员工福利成本和所有其他员工成本的 62.5%。此项抵免仅适用于 C 公司超过 100 万美元的纳税义务,或适用于人口低于各种门槛并符合特定标准的县的较低金额。从 2005 年 1 月 1 日开始,有资格获得此项抵免的纳税人可以获得其他符合条件的抵免,前提是此项抵免不能抵消纳税申报单上的纳税义务。

电子海关帮助台通知编号 02/2024

部署 EMCS 4.1 消费税系统(EMCS 4.1)的部署将引入新功能,当货物根据间接出口程序从爱尔兰出口时,该功能将允许自动验证和关闭消费税流动。此通知提醒您即将于 2 月 13 日上线的功能,该功能将影响从爱尔兰间接出口的暂停征收消费税的货物的流动。背景税收自动出口系统 (AES) 监控货物出口到欧盟出口前的流动情况。消费税流动控制系统 (EMCS) 监控欧盟内部暂停征收消费税的消费税货物的流动。它实时记录仍需缴纳消费税的酒精、烟草和能源产品的流动情况。相关程序当货物出口到欧盟以外时,必须向 AES 提交出口申报。消费税货物必须根据间接出口程序运输,离开爱尔兰并经由另一个欧盟成员国 (OMS) 离开欧盟。如果这些商品是根据单一运输控制出口的,则必须对所有暂停征收消费税的产品使用间接出口程序。这意味着出口申报单上的出口办公室将是爱尔兰办公室,而出口办公室将是 OMS 中的办公室。如果使用间接出口程序出口暂停征收消费税的商品,则必须使用 EMCS,并通过电子管理文件 (e-AD) 记录运输情况。

请务必在参加前阅读并理解竞标说明和竞标指南。

中标价为包含法定费用等的金额加上相当于合同预估金额的金额(如果金额有不足1日元的尾数,则该尾数四舍五入),因此,无论投标人是否应缴纳消费税和地方消费税(以下称为“消费税等”),都必须在投标文件中填写相当于合同预估金额的110/100的金额(投标文件中必须填写不含消费税等的金额)。