XiaoMi-AI文件搜索系统

World File Search System现收

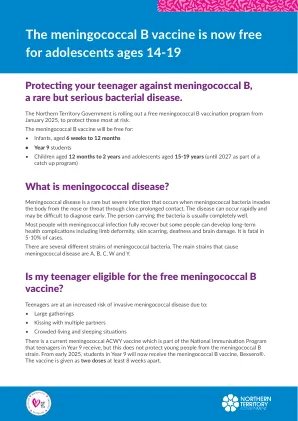

14 至 19 岁青少年现可免费接种脑膜炎球菌 B 疫苗

目前有一种脑膜炎球菌 ACWY 疫苗,它是国家免疫计划的一部分,9 年级的青少年可以接种,但这并不能保护年轻人免受脑膜炎球菌 B 株的感染。从 2025 年初开始,9 年级的学生将接种脑膜炎球菌 B 疫苗 Bexsero®。该疫苗分两剂接种,间隔至少 8 周。

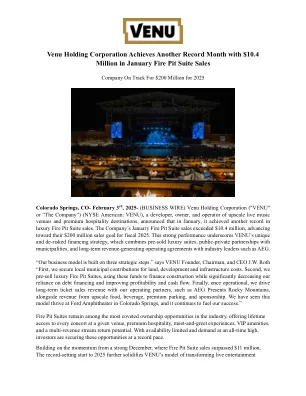

Venu Holding Corporation 再创月度纪录,营收达 104 亿美元

科罗拉多州科罗拉多斯普林斯-2025 年 2 月 3 日-(BUSINESS WIRE)--(美国商业资讯) Venu Holding Corporation(“VENU”或“公司”)(纽约证券交易所股票代码:VENU)是一家高档现场音乐表演场所和高级酒店目的地的开发商、所有者和运营商,该公司宣布,1 月份其豪华 Fire Pit Suite 销售额再创纪录。该公司 1 月份的 Fire Pit Suite 销售额超过 1040 万美元,朝着 2025 财年 2 亿美元的销售目标迈进。这一强劲表现凸显了 VENU 独特且无风险的融资策略,该策略结合了预售豪华套房、与市政当局的公私合作伙伴关系以及与 AEG 等行业领导者达成的长期创收运营协议。“我们的商业模式建立在三个战略步骤之上。”VENU 创始人、董事长兼首席执行官 JW Roth 说“首先,我们获得当地市政当局对土地、开发和基础设施成本的资助。其次,我们预售豪华的 Fire Pit Suites,利用这些资金为建设提供资金,同时大幅减少对债务融资的依赖,提高盈利能力和现金流。最后,一旦投入运营,我们将与我们的运营合作伙伴(如 AEG Presents Rocky Mountains)一起推动长期门票销售收入,以及高档食品、饮料、高级停车场和赞助收入。我们已经看到这种模式在科罗拉多斯普林斯的福特露天剧场蓬勃发展,它继续推动我们的成功。”Fire Pit Suites 仍然是业内最令人垂涎的所有权机会之一,提供在特定场地观看每场音乐会的终身访问权、高级接待、迎宾体验、贵宾设施以及多收入来源回报潜力。由于供应有限且需求创历史新高,投资者正在以创纪录的速度获得这些机会。

上海电影:盈利能力显着改善,IP+AI 带来广阔想象空间

分析师:金荣执业证书号:S0010521080002 邮箱:jinrong@hazq.com 相关报告·公司点评:快手:23Q1 收入端全面超预期,集团层面首次盈利2023-06-07 ·行业点评:苹果开拓性MR 新品发布, 持续催化传媒行业内容生态型企业向好2023-06-07 ·公司点评:哔哩哔哩-W:经调整归母净亏损显着收窄,营收符合预期,多款新游定档暑期2023-06-07 ·公司点评:爱奇艺:会员规模创历史新高,丰富内容储备推动高质量增长20 23-06-07 ·行业点评:教育行业点评:AIGC 助力教育个性化,政策引导科学教育2023-0 6-04 ·公司点评:美团-W:1Q23 业绩前瞻, 盈利能力大幅改善,即时零售持续发力2023-05-22 ·公司点评:快手-W:23Q1 收入与利润均有望超预期,商业化能力有望持续提升2023-05-21 ·公司深度:爱奇艺:坚持原创降本增效成果显着,AI 赋能打开广阔想象空间2023-05-16

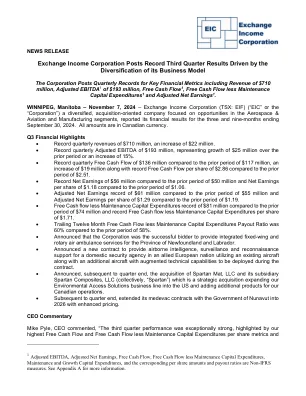

该公司公布了关键财务指标的季度记录,其中包括 7.1 亿美元的营收

季度营收达创纪录的 7.1 亿美元,较上一季度增加 2200 万美元。 季度调整后 EBITDA 达创纪录的 1.93 亿美元,较上一季度增加 2500 万美元,增幅 15%。 季度自由现金流达创纪录的 1.36 亿美元,而上一季度为 1.17 亿美元,增加 1900 万美元,每股自由现金流达创纪录的 2.86 美元,而上一季度为 2.51 美元。 净收益达创纪录的 5600 万美元,而上一季度为 5000 万美元;每股净收益达 1.18 美元,而上一季度为 1.06 美元。 调整后净收益达创纪录的 6100 万美元,而上一季度为 5500 万美元;调整后每股净收益达 1.29 美元,而上一季度为 1.19 美元。 自由现金流减去维护资本支出创纪录,为 8100 万美元,而上期为 7400 万美元,每股自由现金流减去维护资本支出创纪录,为 1.71 美元。 过去 12 个月自由现金流减去维护资本支出的派息率为 60%,而上期为 58%。 宣布公司成功中标,为纽芬兰和拉布拉多省提供综合固定翼和旋翼空中救护服务。 宣布签订一份新合同,为欧洲盟国的国内安全机构提供空中情报、监视和侦察支持,使用现有飞机以及将在合同期间部署的具有增强技术能力的额外飞机。 季度结束后宣布收购 Spartan Mat, LLC 及其子公司 Spartan Composites, LLC(统称“Spartan”),这是一项战略性收购,将我们的环境访问解决方案业务线扩展到美国,并为我们的加拿大业务增加更多产品。 季度结束后,公司将与努纳武特地区政府的医疗后送合同延长至 2026 年,并提高了价格。首席执行官评论首席执行官 Mike Pyle 评论道:“第三季度业绩异常强劲,突出表现在我们最高的自由现金流和每股自由现金流减去维护资本支出指标,以及

在2024年2月15日在汉堡举行的年度股东大会的反击,我们收到了以下对T

在2024年2月15日在汉堡举行的年度股东大会的反击,我们在我们的年度股东大会上收到了以下对议程项目2、3和4的反击,从DACHVERBAND DER KRITION dERISALICHENAKTIONärinnenAktionärinnenundAktionäreE.V.(关键股东的联合会):议程第2项的反算:采用一项解决方案,用于利用未批准的收入,建议使用未批准收益的建议使用。推理:在12月的2022/23年度业绩(9月30日)展示期间,执行委员会谈到了金属短缺的1.69亿欧元。鉴于这一短缺,Aurubis应避免分配61,122,642欧元的股息。对议程第3项的反应:采用一项决议,以推迟2022/23财政年度执行委员会正式批准的正式批准。关键股东的邦联行动不推迟执行董事会成员的正式批准。应拒绝执行委员会成员的正式批准。推理:首席执行官罗兰·哈林斯(Roland Harings)的日子“冷静与自信”已经结束了。监督委员会已与他以及CFO Rainer Verhoeven和COO Heiko Arnold博士“过早结束”执行委员会的合同。其他人现在必须使Aurubis重回正轨。鉴于此 - 要阐明 - 终止,对执行委员会的全面问责制和股东决定是否应得到正式批准至关重要。到目前为止,供应链和命名供应商的透明度,Aurubis坚决拒绝披露其来源的铜矿。尽管Aurubis活跃于风险部门,并且从矿山中清楚地采购了铜矿石,这些矿石因重金属污染而引起关注,癌症率显着提高,腐败,强迫重新安置以及抗议者对公司财产的酷刑。Aurubis声称,由于竞争性和合同原因,它不能命名其供应商。相比之下,在其年度报告中,铜生产商黄金田秘密(Perú)提到Aurubis是铜矿的主要客户。很明显,Aurubis对不命名供应商感兴趣,而不是

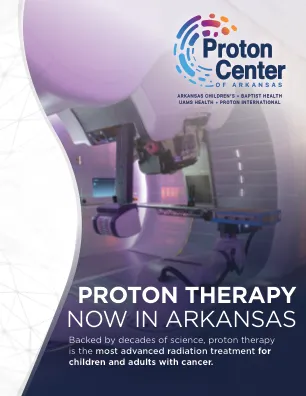

质子治疗现在在阿肯色州 胎儿发育 健康的妈妈,健康的婴儿

质子梁性质的另一个好处是能够自定义光束攻击肿瘤的独特形状和大小。使用毫米宽的质子梁,该质子梁由强大的磁铁指示,剂量在目标区域内涂上,就像患者体内的3 -D打印一样。在阿肯色州质子中心使用的这种铅笔扫描质子疗法技术仅在全球最复杂,最尖端的质子中心可用。

Novavax 2024-2025 配方新冠肺炎疫苗现已获美国授权并推荐使用

前瞻性陈述本文中有关 Novavax 的未来、其运营计划和前景、其疫苗技术针对变异毒株的免疫原性反应以及未来监管备案和行动的范围、时间和结果(包括任何 EMA 或 FDA 建议)、预期在美国数千个地点广泛提供预充式注射器的陈述均为前瞻性陈述。Novavax 警告,这些前瞻性陈述受多种风险和不确定因素的影响,这些风险和不确定因素可能导致实际结果与此类陈述明示或暗示的结果大不相同。这些风险和不确定性包括但不限于 SARS-CoV-2 刺突蛋白的抗原漂移或转移、单独或与合作伙伴共同满足各种安全性、有效性和产品特性要求的挑战,包括与工艺鉴定和检测验证相关的要求,这些要求是满足适用监管机构的要求所必需的;难以获得稀缺的原材料和供应品;资源限制(包括人力资本和制造能力),影响 Novavax 寻求计划的监管途径的能力;基于 JN.1 蛋白的 COVID-19 疫苗或未来 COVID-19 变异株变化的监管授权面临的挑战或延迟;临床试验面临的挑战或延迟;制造、分销或出口的延迟或挑战;Novavax 对印度血清研究所私人有限公司 (Serum Institute of India Pvt. Ltd.) 的独家依赖,以及其运营中的任何延迟或中断对客户订单交付的影响;以及 Novavax 截至 2023 年 12 月 31 日的 10-K 表年度报告和随后的 10-Q 表季度报告中“风险因素”和“管理层对财务状况和经营成果的讨论和分析”部分中确定的其他风险因素,已提交给美国证券交易委员会 (SEC)。我们提醒投资者不要过分依赖本新闻稿中的前瞻性陈述。我们鼓励您阅读我们向美国证券交易委员会提交的文件,可在 www.sec.gov 和 www.novavax.com 上查阅,以了解这些风险和其他风险和不确定性。本文中的前瞻性陈述

人工智能-增强现实在科学学习中的应用现状:系统文献综述

学习科学不仅仅是掌握以事实、概念、原理或理论形式呈现的一套知识,如果学生能够体验所学内容,学习将更有意义,因此教育工作者竭尽全力,试图让学生在学校学到的东西能够应用于日常生活中。增强现实和虚拟现实是经过多年研究的技术(Al-Ansi 等人,2023 年)。即便如此,该领域已经开发出多种产品,并可供公众使用。然而,由于社会需求和变化,这项技术在某些领域停滞不前。因此,了解近年来他们开展的研究的发展情况很重要,并借此研究当前趋势,以预测未来几年将应用的领域。

2023 年收入、利润率、每股收益、现金和投资回报率表现强劲

André Lacroix:首席执行官声明“我要感谢所有同事的坚定支持,使我们能够在 2023 年在收入增长、利润率、每股收益、现金和投资回报率方面取得强劲业绩。我们的收入按固定汇率增长了 7.1%,这得益于 6.2% 的 LFL 收入增长(为过去 10 年来的最高水平)以及我们收购的贡献。我们的系统性绩效管理推动了强劲的利润转换,利润率按固定汇率增长了 60 个基点,推动每股收益按固定汇率增长 11.0%。122% 的现金转换率非常出色。我们实现了有史以来最高的 7.49 亿英镑的经营现金,导致我们的净债务减少了 1.27 亿英镑至 6.11 亿英镑。我们拥有强劲的资产负债表,使我们能够投资于增长。投资回报率增加了 250 个基点,至 20.5%。我们的客户越来越注重基于风险的质量保证,以便在其价值链的每个部分都以更高的质量、安全和可持续性标准运营,这引发了对我们的 ATIC 解决方案的更多需求,这些解决方案由我们基于科学的客户卓越 ATIC 优势提供支持。在过去九年中,从 2014 年到 2023 年,尽管受到了新冠疫情的影响,我们的收入、营业利润和每股收益的复合年增长率分别为 5.3%、6.1% 和 6.0%。2023 年 5 月,我们推出了 Intertek AAA 差异化增长战略,以利用我们构建的一流运营平台,并瞄准我们有机会做得更好的领域。我们高度敬业、以客户为中心的组织专注于将 Intertek 推向更高的高度,将我们的 AAA 战略付诸行动,并继续为所有利益相关者提供可持续的增长和价值。基于我们的积极势头,我们预计集团将在 2024 年取得强劲业绩,按固定汇率计算的 LFL 收入将实现中等个位数增长,利润率不断提高,现金流表现强劲。我们有望在中期恢复到 17.5% 甚至更高的峰值利润率,利用我们的 ATIC 解决方案、严格的绩效管理以及对高增长和高利润细分市场的投资所看到的收入增长加速。我们相信增值、严格的资本配置的价值。鉴于我们高现金创造的盈利模式、强劲的财务状况、董事会对集团有吸引力的长期增长前景的信心及其为持续增长投资提供资金的能力,我们将从 2024 年起将目标股息支付率提高到收益的 65% 左右。”