XiaoMi-AI文件搜索系统

World File Search System现有企业

第 6 区设计外展 - 加州交通局

• 加州交通部地区/区域顾问服务部门 (CSU) 实施了建筑与工程 (A&E) 导师指导计划,也称为“Calmentor” • Calmentor 计划与美国工程公司理事会 (ACEC) 合作,促进与私人咨询行业的合作 • Calmentor 计划符合州长行政命令第 S-11-06 号的规定,鼓励新企业、发展现有企业并促进小型和新兴企业与加利福尼亚州签约,• Calmentor 支持中部地区经过认证的小型企业 (SBE)、弱势企业 (DBE) 和伤残退伍军人企业 (DVBE) 公司的参与。• 自愿参与该计划是通过接受和筛选导师和受指导者的完整申请。

数字转换(DX)策略

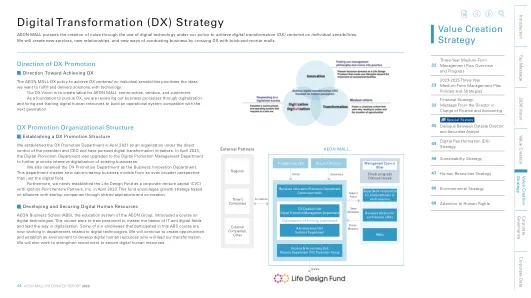

,我们于2021年4月在总统兼首席执行官的直接控制下建立了DX促销部门,并遵循了数字化转型计划。在2023年4月,数字促进部升级到数字促进管理部门,以进一步促进现有企业的密集数字化。我们还将DX促销部改名为业务创新部门。该部门从更广泛的角度创建了新的增值业务模型,而不仅仅是数字领域。此外,我们与Ignition Point Venture Partners,Inc。新近建立了生命设计基金(CVC),于2023年4月。该基金通过共同的愿望和共同创造来鼓励基于与初创公司的联盟的增长战略。

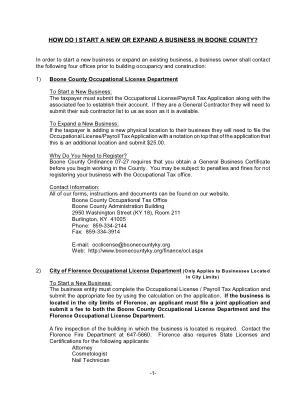

我如何在布恩县创办新企业或拓展业务?

创办新企业或拓展现有企业:大多数情况下需要“租户装修”申请,家庭企业需要“居家办公许可证”。永久性外部标牌需要“标牌许可证”,横幅等临时标牌需要“临时广告展示”许可证 (TAD)。根据拟议业务或是否计划进行任何增建、外部改进或现场工作,可能需要向规划委员会提交其他类型的申请(例如场地规划审查、调整委员会审查和设计审查)。规划委员会的工作人员可以核实哪些申请适用于您的情况。可在规划委员会网站的“申请”选项卡下获取申请表和费用信息。

顺风与逆风的故事:总供给与宏观经济稳定

4 与此同时,许多技术发展(尤其是信息和通信技术 (ICT) 领域)提高生产率的前景尚未实现。事实上,许多新技术(如大数据和人工智能)似乎偏向现有企业,并进一步鼓励集中化,限制了生产力在整个经济中的传播。快速的信息和通信技术创新与缓慢的总体生产率增长之间令人费解的差异的其他解释包括这些新技术的经济效益被夸大、生产率被错误衡量,或者考虑到采用新技术所需的投资,包括培训现有和潜在工人获得数字化工作场所所需的技能,收益需要时间才能显现。有关详细讨论,请参阅 Mihet 和 Philippon (2019)。

有关无形,扩散和生产力的新证据

本文提供了有关无形资本对行业生产力分散的影响的新证据。首先表明2000年以后的生产力分散在无形的工业中更为明显。然后,分析了顶部和生产率分布的底部以及不同行业的无形资本强度和生产力分散之间的联系。调查结果表明,无形投资增加的行业在生产率分布的顶部和底部都在生产力分散率上升幅度更大。虽然顶部的结果似乎与无形资本的可伸缩性有关(这很可能会使高生产率公司和现有企业的比例受益 - 但底部的分散似乎与无形投资与数字强度,贸易开放性和风险投资等因素之间的互补性有关。

我如何在布恩县创办新企业或拓展业务?

创办新企业或拓展现有企业:大多数情况下需要“租户装修”申请,家庭企业需要“居家办公许可证”。永久性室外标牌需要“标牌许可证”,横幅等临时标牌需要“临时广告展示”许可证 (TAD)。根据拟议业务或是否计划进行任何增建、外部改进或现场工作,可能需要向规划委员会提交其他类型的申请(例如,场地规划审查、调整委员会审查和设计审查)。规划委员会的工作人员可以核实哪些申请适用于您的情况。申请表和费用信息可在规划委员会网站的“申请”选项卡下获取。

COVID-19将如何影响本已脆弱的全球经济?

新冠疫情和相关封锁措施重创全球经济,影响了我们社会经济和商业模式的核心,而这些模式已经面临许多挑战性的发展。例如,工业化国家正在经历利率和增长率的长期下降,这可能与中期人口和技术发展、储蓄资产需求增加以及个人、企业和地区之间的差异扩大有关。随着人口结构的变化,养老金和医疗保健给政府预算带来了额外的压力。这些趋势越来越多地限制货币和财政政策,以在出现不利冲击时稳定经济。在技术方面,消费和生产的数字化需要各方面进行结构性调整,以保持竞争力并为失业人员创造新的机会。多年来,全球化遭遇了巨大的阻力,保护主义不断上升,人们对日益增加的国际贸易和金融一体化带来的普遍利益的怀疑日益增加。 《国际经济与经济政策》(IEEP)杂志的本期特刊主要关注这些趋势与 COVID-19 冲击之间的相互作用,主要探讨宏观经济、贸易和技术方面。鉴于这些主要趋势,COVID-19 将如何影响经济,是暂时的衰退还是会产生更持久的影响?它会加速变化还是阻碍调整?所有论文均在 2021 年 6 月 11 日由 IEEP 和 EIIW 组织的在线会议上发表。特刊以 Karimov 和 Konings 的一篇论文开始,该论文分析了就业冲击的概况,使用了详细的比利时数据集,该数据集可以区分初创企业和现有企业(按年龄类别分组)。该论文发现,就业损失主要发生在现有企业,但预测与缺失一代相关的更具结构性的中期负面影响

欧盟委员会与数字经济税收

欧盟数字税的磋商为政策制定者和纳税人提供了一个机会,让他们反思数字税的根本问题以及数字税可能带来的后果。磋商文件中描述的三个选项引发了许多令人担忧的问题,包括企业对企业电子商务负担过重以及与现有企业税收规则的兼容性。世界上许多国家都致力于通过经合组织的协议解决数字税问题。除非欧盟数字税的设计考虑到了经合组织的协议,否则它很可能会给跨境税收政策带来更多不确定性。欧盟应该专注于推动经济数字化的政策,而不是对数字经济采取单方面征税的方法。