XiaoMi-AI文件搜索系统

World File Search System现金流量

2025年3月5日课程有限公司(ASX:1AD)...

Adalta首席执行官兼董事总经理蒂姆·奥尔德姆(Tim Oldham)表示:“通过此贷款设施,通过Radium Capital通过此贷款设施,可以尽早获得我们的一部分,这是一项明智的现金流量管理计划。这些额外的资金将立即得到充分利用,为在我们的“东到西部”增长战略下的独家谈判权利下,为现在的三种产品提供财务,以加快这三种产品的尽职调查和确定的协议。

年终报告-Biogaia

营业利润下降了4%,至4.234亿瑞典克朗(443.1),其工作利润率为30%(34%)。调整后的营业利润增长了8%,达到47760万瑞典克朗(444.2),对应于调整后的营业利润率为34%(34%)。影响可比性的项目主要包括归因于获得5120万瑞典克朗的代谢机的损害损失。此外,影响可比性的项目还包括与意大利分配协议终止210万纳入分配协议有关的诉讼费用。税后的利润为3.514亿瑞典克朗(365.4),下降了4%。每股收益在稀释1之前和之后的每股收益为3.48(3.62)。现金流量为SEK -33060万(66.6)。现金流量包括6.968亿瑞典克朗的股息(292.8)。董事会提议,即将在2025年5月7日举行的年度股东大会根据每股1.95(1.90)的政策批准了普通的股息,加上额外的股息4.95(5.00)每股股息,每股股息总额为SEK 6.90(6.90)的总股利,以相对应,以对应于SEK 698.00万(698.00万)。抗生素耐药性为50万瑞典克朗(4.4)。在1月16日第四季度第四季度结束后,Biogaia宣布与其在法国合作伙伴终止了分销合同,以直接进行业务。

第一个公用事业规模的储能项目:财务分析

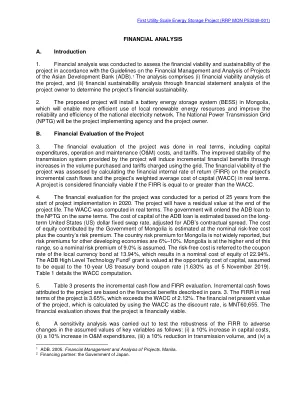

A.简介1。财务分析是为了根据有关亚洲发展银行(ADB)项目的财务管理和分析的准则评估项目的财务可行性和可持续性。1分析包括(i)项目的财务可行性分析,以及(ii)通过对项目所有者的财务报表分析来确定项目财务可持续性的财务可持续性分析。2。拟议的项目将在蒙古安装电池储能系统(BES),这将使能够更有效地利用本地可再生能源资源并提高国家电力网络的可靠性和效率。国家电力传输网格(NPTG)将是实施机构和项目所有者。B.项目的财务评估3。该项目的财务评估是实际完成的,包括资本支出,运营和维护(O&M)费用以及关税。项目提供的传输系统的稳定性提高将通过增加购买的数量和使用网格收取的关税来引起渐进式财务收益。通过计算项目增量现金流量的财务内部收益率(FIRR)来评估该项目的财务可行性,并以实际的方式计算项目的增量现金流量和项目的加权平均资本成本(WACC)。如果FIRR等于或大于WACC,则认为一个项目在财务上可行。4。该项目在项目寿命结束时将具有剩余价值。5。该项目的财务评估是从2020年项目实施开始的25年。WACC是用真实计算的。政府将以相同的条款将ADB贷款推向NPTG。ADB贷款的资本成本是根据长期美国(美国)美元固定掉期利率估算的,该费率已根据ADB的合同价差进行了调整。蒙古政府贡献的股权成本估计为标称的无风险成本加上该国的风险溢价。蒙古的国家风险溢价并未得到广泛报道,但其他发展中经济体的风险溢价为6%–10%。蒙古处于该范围的高端,因此假定名义风险溢价为9.0%。无风险成本称为13.94%的当地货币债券的息票税率,这将导致股本的标称成本为22.94%。ADB高级技术基金2赠款的价值为资本的机会成本,假定等于美国财政债券10年(截至2019年11月5日)。表1详细介绍了WACC计算。表3列出了增量现金流量和FIRR评估。归因于该项目的增量现金流量是基于第段所述的财务收益。3。实际上该项目的FIRR为3.65%,超过WACC为2.12%。通过使用WACC作为折现率计算的项目的财务净现值为MNT60,655。财务评估表明该项目在财务上是可行的。6。进行了灵敏度分析,以测试FIRR对关键变量假定值的鲁棒性,如下所示:(i)增加10%的资本成本,(ii)O&M支出增加了10%,(iii)(iii)减少10%的传输量和(IV)A

AEW合作伙伴房地产基金IX,L.P。

截至2020年6月30日,所有信息除非另有说明。可应要求提供所有资金的综合性能的完整列表。无法保证该策略将实现其目标。本文中没有任何内容构成出售或征求购买要约的要约。过去的表现不能保证未来的结果。每项基金的1个投资期限以该基金的最终投资年份结束。 PVI的最终结束是通过GP/LP批准从2009年至2010年的原始期间延长的,该基金直到2010年才进行投资。。每项基金的1个投资期限以该基金的最终投资年份结束。PVI的最终结束是通过GP/LP批准从2009年至2010年的原始期间延长的,该基金直到2010年才进行投资。2返回AEW Partners IV,AEW Partners V和AEW Partners VI是实际杠杆级级别的回报;自成立预计回报以来,AEW Partners VII的回报是杠杆级级别的回报; AEW合作伙伴VIII的回报预计将获得该基金的回报,该基金投资和分配了85%。 收益是在2020年6月30日之前使用实际现金流向合伙企业的实际现金流量,以及未实现的投资,这是对未来现金流量的预测。 在做出这些估计时,AEW利用了多个假设,包括但不限于影响租金率,占用水平,运营费用,资产销售时机的假设。 总回报是在投资管理费用,合伙费用和激励管理分配之前,并包括筹款级融资。 净回报反映了向合伙企业收取的总费用和费用。 个人投资者IRR可能会因小型和大型投资者的费用结构差异而有所不同2返回AEW Partners IV,AEW Partners V和AEW Partners VI是实际杠杆级级别的回报;自成立预计回报以来,AEW Partners VII的回报是杠杆级级别的回报; AEW合作伙伴VIII的回报预计将获得该基金的回报,该基金投资和分配了85%。收益是在2020年6月30日之前使用实际现金流向合伙企业的实际现金流量,以及未实现的投资,这是对未来现金流量的预测。在做出这些估计时,AEW利用了多个假设,包括但不限于影响租金率,占用水平,运营费用,资产销售时机的假设。总回报是在投资管理费用,合伙费用和激励管理分配之前,并包括筹款级融资。净回报反映了向合伙企业收取的总费用和费用。个人投资者IRR可能会因小型和大型投资者的费用结构差异而有所不同

HY1 2023收益演示2023年8月11日

本演讲包含某些未根据IFRS计算的财务指标(包括前瞻性措施),因此被视为“非IFRS财务指标”。Varta的管理人员认为,当将Varta使用的这些非IFRS财务指标与(但不代替)根据IFRS计算的其他措施相结合时,可以增强对Varta的经营,财务状况或现金流量或现金流量或现金流量结果的理解。证券分析师,信用评级机构和投资者通常使用许多这些非IFRS财务指标,以评估和比较Varta竞争的其他公司的定期和未来运营绩效和价值。这些非IFRS财务措施不应孤立地视为衡量Varta的盈利能力或流动性的衡量标准,除了替代净收入和其他根据IFRS准备的净收入或其他收入或现金流数据之外,不应将其视为替代品。特别是,与非IFRS财务指标的使用有关,包括确定每个相关调整的固有局限性。VARTA使用的非IFRS财务指标可能与其他公司使用的类似指定的措施不同,也不可比性。根据既定的商业标准,在本演示文稿中的某些数值数据,财务信息和市场数据(包括百分比)已被四舍五入。此外,在表格和图表中,这些圆形的数字可能不会准确地累加到相应的表和图表中包含的总数中。本演示文稿包含前瞻性陈述,这些陈述基于Varta AG(“公司”)管理的某些假设,期望和意见或第三方来源引用。因此,这些陈述受某些已知或未知的风险和不确定性的影响。各种因素,其中许多因素超出了公司的控制,影响了公司的业务活动,业务策略,结果,绩效和成就。如果这些因素,风险或不确定性中的一个或多个,公司的实际结果,绩效或成就可能与所预期,预期,预期的,预期的,计划,相信,寻求,估计,估计或预测的相关前瞻性陈述中所表达的或暗示的人可能有所不同。公司不保证这种前瞻性陈述的基础假设免于错误,也不承担对预测开发项目的实际发生的任何责任。公司既不打算也没有承担任何义务,以根据与预期的发展不同的发展来更新或修改这些前瞻性陈述。

分析苹果的股票投资策略和...

Covid-19的爆发引起了许多金融市场的动荡。随着病毒传播到世界,美国的股票市场急剧下降。在今年2月底,标准普尔500指数,DJIA和NASDAQ的三个主要股票指数分别下跌了11.49%,12.36%和10.54%[1]。Apple Inc。大量关闭离线商店,以防止流行病的传播和销量下降。 但是,微软公司并未受到流行病的显着影响,其收入和净利润均同比增加。 两家公司的股东都希望有更高的风险回报。 为了帮助投资者降低投资风险并制定最佳投资策略,本文将苹果和微软作为示例,并使用害虫,MPT模型,现金流量声明和其他工具分析两家公司的投资价值以及两家股票的优势和缺点,从股票。Apple Inc。大量关闭离线商店,以防止流行病的传播和销量下降。但是,微软公司并未受到流行病的显着影响,其收入和净利润均同比增加。两家公司的股东都希望有更高的风险回报。为了帮助投资者降低投资风险并制定最佳投资策略,本文将苹果和微软作为示例,并使用害虫,MPT模型,现金流量声明和其他工具分析两家公司的投资价值以及两家股票的优势和缺点,从股票。

2022财年收益演示文稿2023年5月2日

本演讲包含某些未根据IFRS计算的财务指标(包括前瞻性措施),因此被视为“非IFRS财务指标”。Varta的管理人员认为,当将Varta使用的这些非IFRS财务指标与(但不代替)根据IFRS计算的其他措施相结合时,可以增强对Varta的经营,财务状况或现金流量或现金流量或现金流量结果的理解。证券分析师,信用评级机构和投资者通常使用许多这些非IFRS财务指标,以评估和比较Varta竞争的其他公司的定期和未来运营绩效和价值。这些非IFRS财务措施不应孤立地视为衡量Varta的盈利能力或流动性的衡量标准,除了替代净收入和其他根据IFRS准备的净收入或其他收入或现金流数据之外,不应将其视为替代品。特别是,与非IFRS财务指标的使用有关,包括确定每个相关调整的固有局限性。VARTA使用的非IFRS财务指标可能与其他公司使用的类似指定的措施不同,也不可比性。根据既定的商业标准,在本演示文稿中的某些数值数据,财务信息和市场数据(包括百分比)已被四舍五入。此外,在表格和图表中,这些圆形的数字可能不会准确地累加到相应的表和图表中包含的总数中。本演示文稿包含前瞻性陈述,这些陈述基于Varta AG(“公司”)管理的某些假设,期望和意见或第三方来源引用。因此,这些陈述受某些已知或未知的风险和不确定性的影响。各种因素,其中许多因素超出了公司的控制,影响了公司的业务活动,业务策略,结果,绩效和成就。如果这些因素,风险或不确定性中的一个或多个,公司的实际结果,绩效或成就可能与所预期,预期,预期的,预期的,计划,相信,寻求,估计,估计或预测的相关前瞻性陈述中所表达的或暗示的人可能有所不同。公司不保证这种前瞻性陈述的基础假设免于错误,也不承担对预测开发项目的实际发生的任何责任。公司既不打算也没有承担任何义务,以根据与预期的发展不同的发展来更新或修改这些前瞻性陈述。

年报年报

柒、财务状况及财务绩效之检讨分析与风险事项一、财务状况......................................................................................................................... 272 二、财务绩效......................................................................................................................... 273 三、现金流量......................................................................................................................... 273 四、最近年度重大资本支出对财务业务之影响................................................................. 274 五、最近年度转投资政策、其获利或亏损之主要原因、改善计画及未来一年投资计画................................................................................................................................. 274 六、风险事项分析及评估..................................................................................................... 274 七、其他重要事项................................................................................................................. 277

文晔微电子股份有限公司及其子公司

------------------------------------------------------------------------------------------------------------------------------------------------- 随附的合并财务报表并非旨在按照中华民国以外国家及司法管辖区普遍接受的会计原则呈现财务状况及经营成果及现金流量。中华民国管辖该等财务报表审计的标准、程序及惯例可能与中华民国以外国家及司法管辖区普遍接受的标准、程序及惯例不同。因此,随附的合并财务报表及独立核数师报告并非旨在供不了解中华民国普遍接受的会计原则或审计准则及其实务应用的人士使用。

doi -sap -354工程经济课程概述...

本课程向学生介绍了公司财务的基本概念以及资本项目的某些要素,从而进一步发展了与工程更相关的方面。该课程通过使用以前在工程学校学习的技能和技术深入到财务管理和资本预算的基础上。在课程中,学生将了解金钱的时间价值,如何解释和分析财务报表,预测现金流量,节拍投资项目,在风险和回报之间妥协,进行复杂的经济预测,准备预算并管理净工作资本,以及其他相关问题。