机构名称:

¥ 1.0

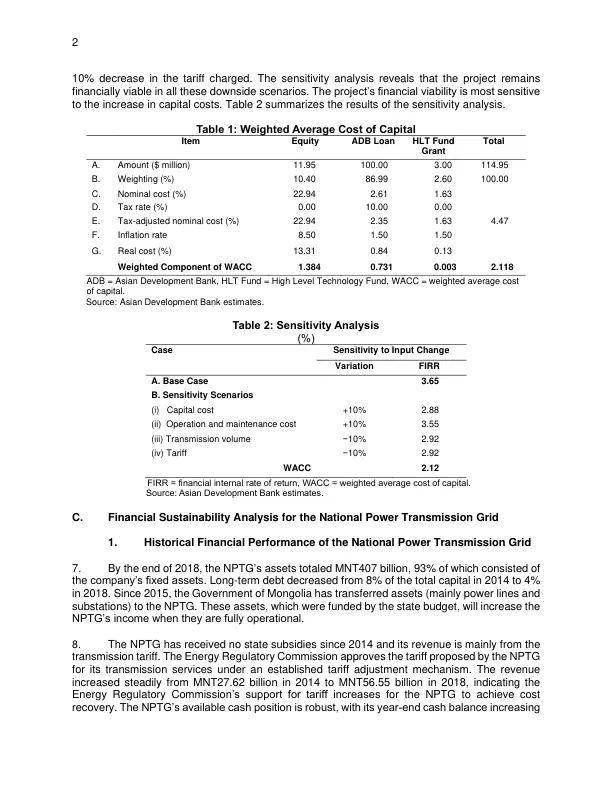

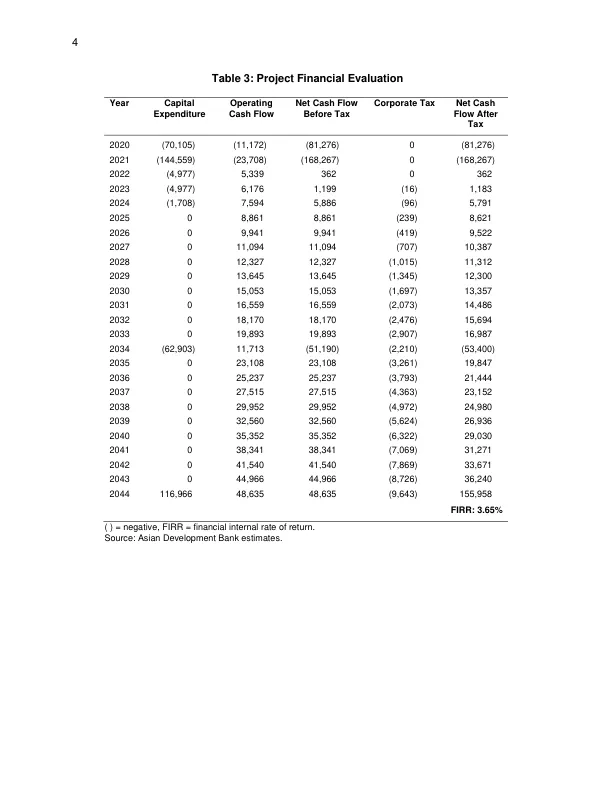

A.简介1。财务分析是为了根据有关亚洲发展银行(ADB)项目的财务管理和分析的准则评估项目的财务可行性和可持续性。1分析包括(i)项目的财务可行性分析,以及(ii)通过对项目所有者的财务报表分析来确定项目财务可持续性的财务可持续性分析。2。拟议的项目将在蒙古安装电池储能系统(BES),这将使能够更有效地利用本地可再生能源资源并提高国家电力网络的可靠性和效率。国家电力传输网格(NPTG)将是实施机构和项目所有者。B.项目的财务评估3。该项目的财务评估是实际完成的,包括资本支出,运营和维护(O&M)费用以及关税。项目提供的传输系统的稳定性提高将通过增加购买的数量和使用网格收取的关税来引起渐进式财务收益。通过计算项目增量现金流量的财务内部收益率(FIRR)来评估该项目的财务可行性,并以实际的方式计算项目的增量现金流量和项目的加权平均资本成本(WACC)。如果FIRR等于或大于WACC,则认为一个项目在财务上可行。4。该项目在项目寿命结束时将具有剩余价值。5。该项目的财务评估是从2020年项目实施开始的25年。WACC是用真实计算的。政府将以相同的条款将ADB贷款推向NPTG。ADB贷款的资本成本是根据长期美国(美国)美元固定掉期利率估算的,该费率已根据ADB的合同价差进行了调整。蒙古政府贡献的股权成本估计为标称的无风险成本加上该国的风险溢价。蒙古的国家风险溢价并未得到广泛报道,但其他发展中经济体的风险溢价为6%–10%。蒙古处于该范围的高端,因此假定名义风险溢价为9.0%。无风险成本称为13.94%的当地货币债券的息票税率,这将导致股本的标称成本为22.94%。ADB高级技术基金2赠款的价值为资本的机会成本,假定等于美国财政债券10年(截至2019年11月5日)。表1详细介绍了WACC计算。表3列出了增量现金流量和FIRR评估。归因于该项目的增量现金流量是基于第段所述的财务收益。3。实际上该项目的FIRR为3.65%,超过WACC为2.12%。通过使用WACC作为折现率计算的项目的财务净现值为MNT60,655。财务评估表明该项目在财务上是可行的。6。进行了灵敏度分析,以测试FIRR对关键变量假定值的鲁棒性,如下所示:(i)增加10%的资本成本,(ii)O&M支出增加了10%,(iii)(iii)减少10%的传输量和(IV)A

第一个公用事业规模的储能项目:财务分析

主要关键词

相关文件推荐