XiaoMi-AI文件搜索系统

World File Search System现金流

有关 V-ZUG 集团薪酬策略的信息

可衡量性(权重) 个人的技能、经验以及业绩和行为 财务目标 - 收入目标(1/3) - 利润率/息税前利润率(1/3) - 营运现金流(1/3)(权重 60 %),其中 KPI 1) )

联系人能源有限公司 - 2024年全年结果

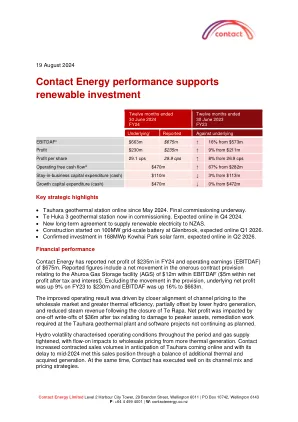

I每6个月根据NZ IAS 37评估AGS的繁重合同。 在FY24中,该规定有净动力,导致了1200万美元的EBITDAF和500万美元的利润。 潜在的绩效不包括这些影响。 所有差异和评论反映了基本绩效的运动。 ii是指第24财年结果的幻灯片50,以提交法定利润与非GAAP利润量度收入之间的定义和和解,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。 联系现在报告EBITDAF以外的障碍和注销,以更好地反映基本的绩效。 iii请参阅2024年全年财务报表中的注释A3,以实现运营活动的现金流量与非GAAP衡量运营自由现金流之间的定义和对帐。 营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。I每6个月根据NZ IAS 37评估AGS的繁重合同。在FY24中,该规定有净动力,导致了1200万美元的EBITDAF和500万美元的利润。潜在的绩效不包括这些影响。所有差异和评论反映了基本绩效的运动。ii是指第24财年结果的幻灯片50,以提交法定利润与非GAAP利润量度收入之间的定义和和解,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。联系现在报告EBITDAF以外的障碍和注销,以更好地反映基本的绩效。iii请参阅2024年全年财务报表中的注释A3,以实现运营活动的现金流量与非GAAP衡量运营自由现金流之间的定义和对帐。营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。

分析师附加信息 2022 年 6 月 30 日 - Sasol

营业额 Rm 37 275 738 201 910 190 367 调整后 EBITDA(参考第 11 页的分析) Rm 48 71 843 48 420 34 976 息税前利润/(亏损)(EBIT/(LBIT)) Rm >100 61 417 16 619(111 926) 应占盈利/(亏损) Rm >100 38 956 9 032(91 754) 企业价值(参考第 6 页的计算) Rm 36 320 070 234 870 265 841 总资产 Rm 16 419 548 360 743 474 535 净债务 1(包括租赁)(参考净债务 1 (包括租赁) 百万美元 23 4 839 6 309 10 192 经营活动产生的现金 24 56 138 45 114 42 384 增长资本前的自由现金流 (参考第 6 页的计算) 4 20 138 19 431 11 109 自由现金流 (参考第 6 页的计算) 10 16 981 15 402 (12 205) 资本支出 (现金流) (参考第 24 页的分析) (39) 22 713 16 375 35 164

2022 年第二季度投资者信函 - L3Harris

我们的第二季度业绩与之前的评论一致,其中包括宏观经济和其他压力。由于持续的供应链中断、授标时机和机载项目转型,收入下降了 11%,有机下降了 6%。营业利润率和部门营业利润率 2 下降了 30 个基点,主要是由于供应链中断。每股收益 2.42 美元上涨,原因是税率优惠和我们正在进行的股票回购计划导致的股票数量减少,这抵消了收入和利润率的下降,并导致非 GAAP 每股收益 2 持平为 3.23 美元。我们还报告了来自经营活动的现金流为 7.49 亿美元,调整后的自由现金流 2 为 7.12 亿美元,而第一季度几乎实现收支平衡。

执行董事报告 2025 年 1 月 27 日

工作人员将分享 RCSB 的工作范围和成本样本,以便为该地区提供两名外展工作人员,一名为弗雷德里克斯堡,一名为其余 4 个县。这是基于向市政府提供的仅在市内提供一名外展人员服务的提案。斯波特西瓦尼亚和斯塔福德县治安官办公室的代表计划出席。最初的想法是,地方政府可能会在 FY26 预算审议中重新考虑这一概念。支持文件于 2024 年 12 月 23 日通过电子邮件提供给委员会 6. 批准 2024 年 11 月 25 日和 2024 年 12 月 16 日 GWRC 会议记录(行动项目) 7. 2024 年 12 月财务报告 – Chip Boyles 和 Michele Dooling 随附 2024 年 11 月和 12 月的月度财务报告供您查阅。无限制净资产是评估可用于每月运营费用的资金的最保守的指标。 2024 年 12 月财务仪表盘反映了 43 天(1.4 个月)的快速可用资金。无限制净资产为 328,213 美元当应收账款和其他流动资产作为资产资源包括在内时,GWRC 在 2024 年 12 月 31 日的可用营运资金为 757,665 美元,或大约 3.3 个月的运营费用,FY25 平均预算月运营费用为 232,240 美元(总费用减去转嫁费用除以月份数)。现金流——截至 2024 年 12 月 31 日,现金余额为 1,145,259 美元,截至 2024 年 10 月 31 日为 1,102,753 美元。12 月份的正现金流为 187,314 美元。FY25 财年迄今的正现金流为 370,460 美元。目标是到年底实现正现金流。截至 2024 年 12 月 31 日,应收账款为 407,302 美元,而截至 2024 年 10 月 31 日为 330,094 美元。这包括转帐和运营应收账款。46,290 美元 > 30 天。截至 2024 年 12 月 31 日,应付账款为 241,835 美元,或已支付 70% 的当期发票。这包括转帐和运营应收账款。30 天以上为 138 美元。我需要在现金流中指出期末余额来自

多行文本上的演示标题 - Safran

2016-2018 年的财务目标表现优异:● 有机增长:年均个位数中段 ● 息税前利润年均增长 100 个基点。● 息税前利润与自由现金流的平均转换率远高于

联系能源绩效支持可再生投资

I每6个月根据NZ IAS 37评估AGS的繁重合同。 在FY24中,该规定有净动力,导致了1200万美元的EBITDAF和500万美元的利润。 潜在的绩效不包括这些影响。 所有差异和评论反映了基本绩效的运动。 ii是指第24财年结果的幻灯片50,以提交法定利润与非GAAP利润量度收入之间的定义和和解,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。 联系现在报告EBITDAF以外的障碍和注销,以更好地反映基本的绩效。 iii请参阅2024年全年财务报表中的注释A3,以实现运营活动的现金流量与非GAAP衡量运营自由现金流之间的定义和对帐。 营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。I每6个月根据NZ IAS 37评估AGS的繁重合同。在FY24中,该规定有净动力,导致了1200万美元的EBITDAF和500万美元的利润。潜在的绩效不包括这些影响。所有差异和评论反映了基本绩效的运动。ii是指第24财年结果的幻灯片50,以提交法定利润与非GAAP利润量度收入之间的定义和和解,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。联系现在报告EBITDAF以外的障碍和注销,以更好地反映基本的绩效。iii请参阅2024年全年财务报表中的注释A3,以实现运营活动的现金流量与非GAAP衡量运营自由现金流之间的定义和对帐。营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。

退出私人公司所有者的退出策略

有很多价值驱动程序,有些比其他驱动器更有形和可量化。有吸引力的行业基本面通常为销售环境提供更有利的销售环境。自由现金流是大多数买家的重要价值驱动力,他们将将未来现金流量的成果建模为企业的水平设定价值。其他价值驱动程序被感知。考虑竞争优势,客户关系,有吸引力的增长机会或管理质量。一旦隔离公司的基本价值驱动程序,就可以在需要(或需要)出售的情况下在需要的情况下监视并采取行动。例如,资产负债表和现金流可能需要改善,也许是通过削减成本或债务重组,或者管理团队可能需要升级。新的内部或外部经理有时更愿意解决某些人员问题,从而提高了效率和士气。