XiaoMi-AI文件搜索系统

World File Search System电力行业

印度电力行业的可再生能源整合挑战...

资源 2023 年 3 月 2030 年 3 月 新增 % 水电 42104 53860 28% PSP 4746 5350 13% 小型水电 4944 18986 284% 太阳能光伏 66780 292566 338% 风能 42633 99895 134% 生物质能 10802 14500 34% 核能 6780 15480 128% 煤炭+褐煤 211855 251683 19% 天然气 24824 24824 0% 总计 415469* 777144** 87% BESS 0 41650(5 小时)

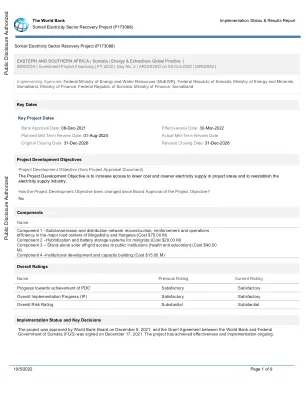

索马里电力行业恢复项目(P173088)

子项目 1 — 摩加迪沙和哈尔格萨主要负荷中心的次级输配电网重建、加固和运营效率:(成本 7500 万美元)子项目 2 — 微电网的混合和电池存储系统:(成本 2000 万美元)子项目 3 — 公共机构(医疗和教育)独立太阳能离网接入:(成本 4000 万美元)子项目 4 — 机构发展和能力建设:(成本 1500 万美元)

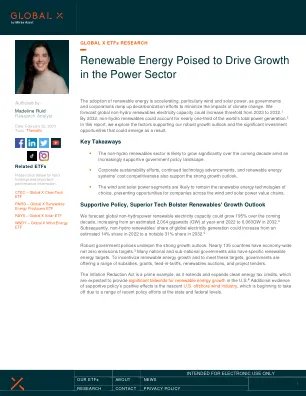

可再生能源有望推动电力行业增长

在私营部门,一些企业甚至希望拥有自己的可再生能源供应,包括现场供应,以实现可持续发展目标。例如,宜家几乎在其所有建筑上都安装了屋顶太阳能系统。7 然而,企业最常见的采购途径是通过与拥有和运营可再生能源项目的可再生能源发电商签订电力购买协议 (PPA)。8 PPA 为企业提供了一种无需直接建设清洁能源设施即可减少排放的途径。美国拥有最活跃的 PPA 市场,2022 年有超过 300 家企业签订了创纪录的 20GW 可再生能源产能。9 包括亚马逊、谷歌和 Meta 在内的科技公司在过去十年中签订了最大的累计 PPA 产能。10

葡萄牙电力行业法律框架改革

• 电力行业法规更新:目前适用于电力行业的以下法规必须在新制度生效后 18 个月内更新:(i)电网法规;(ii)电网接入和互连法规;(iii)电网运营法规;(iv)服务质量法规;(v)商业关系法规;(vi)关税法规;(vii)智能配电网服务法规;(viii)自用法规;(xi)技术自用设施法规;和(x)自用认证和检查法规。

WP10.6:与电力行业会议的年度摘要...

全球发电中可再生能源的比例日益增长的比例在减少全球二氧化碳排放量中发挥了关键作用。但是,这种发展对电网构成了巨大挑战,将来必须变得更加灵活,以适应这些波动的能源。电解等技术可以帮助应对这一挑战。电解使用电能将水分成氧气和氢,可以用作许多工业应用的存储介质,能量载体,二氧化碳中性燃料或原料。因此,氢正在推动脱碳过程,并为新时代铺平了道路,这是一种负担得起的可再生电力之一。

2035 年美国无碳电力行业

图 1:2023-2010 年美国电力生产和消费变化 ...................................................................... 8 图 2:2010-2024 年上半年美国可再生能源累计装机容量 ........................................................ 10 图 3:2010 年和 2023 年美国电力消费结构 ............................................................................. 11 图 4:2023 年美国十大电力系统可再生能源在发电中的份额 ............................................................. 11 图 5:2024 年美国新建和现有选定技术的发电成本 ............................................................................. 12 图 6:2024 年美国新建和现有灵活技术的发电成本 ............................................................................. 13 图 7:美国小型太阳能光伏发电的 LCOE(2024 年)和按客户类型划分的零售电价(2023 年) ............................................................................................................................. 14 图 8:IRA 简介 ............................................................................................................................. 15 图 9:ITC 积分的可能结构 ...................................................................................................................... 16 图 10:PTC 积分的可能结构 ...................................................................................................................... 17 图 11:按国家/地区划分的太阳能光伏和电池存储供应链制造能力 ........................................................ 18 图 12:美国 2023 年实际安装容量变化和 2024 年计划安装容量变化 ............................................................. 21 图 13:美国公用事业规模电池存储累计安装容量 2020-2024 22 图 14:2010-2023 年锂离子电池组平均价格 ............................................................................. 22 图 15:美国灵活技术平衡供需的 LCOE 2023 年下半年 23 图 16:截至 2023 年 11 月,美国各州的能源存储目标 ............................................................. 24 图 17:加州 6 月每小时供需情况20,2024 ...................................................................................................................... 25 图 18:2010 年至 2023 年美国天然气和煤炭发电量 ...................................................................................................... 26 图 19:2023 年下半年美国采用和未采用深度脱碳技术的 CCGT 和煤炭的 LCOE ................................................................................................................ 27 图 20:截至 2024 年 4 月美国各州的 ETS ............................................................................................. 29 图 21:2010 年至 2024 年上半年美国核电累计装机容量 ............................................................................................. 30 图 22:截至 2023 年 7 月美国永久关闭核反应堆退役情况 ............................................................................................................................. 32 图 23:美国 TSO 区域 ............................................................................................................................. 34 图 24:2024 年 5 月 20 日加州每小时电池存储和日前价格 .............................................................................................................35 图 25:2022 年 TSO 的需求响应资源参与情况 ...................................................................................................... 36 图 26:2023 年 TSO 的陆上风电在电力消耗中的份额和削减率 ................................................................................................................................ 36 图 27:美国电网互联 ............................................................................................................................. 38 图 28:2010-2023 年美国与加拿大和墨西哥的跨境电力贸易 ............................................................................. 39 图 29:截至 2023 年底的美国排队有效容量 ............................................................................................. 40 图 30:美国典型的电网连接过程 ............................................................................................................. 41 图 31:DLR 图片 ............................................................................................................................................. 43 图 32:APFC 图片 ............................................................................................................................................. 44 图 33:重新导体说明 ............................................................................................................................. 44 图 34:美国主要输电线路2021 年以来已开工建设的项目 ............................................................................................. 46 图 35:2009-2024 年上半年奥巴马、特朗普和拜登总统任期内美国可再生能源装机容量增长情况 ............................................................................................. 48 图 36:截至 2023 年 12 月美国各州 RPS ............................................................................. 50 图 37:截至 2023 年 12 月美国各州 100% CES ............................................................................. 51 图 38:2023 年部分州实现 100% RPS 和 CES 的进展情况 ............................................................. 52 图 39:美国各州电力供应自由化情况 ............................................................................. 54 图 40:2010-2022 年美国企业买家清洁能源采购公告 .................................................................................... 55 图 41:截至 2022 年美国企业买家清洁能源按承购机制划分(%) 55 图 42:2022 年美国十大企业买家合同产能 .............................................. 56美国典型电网连接过程 ................................................................................................................ 41 图 31:DLR 图片 .............................................................................................................................. 43 图 32:APFC 图片 .............................................................................................................................. 44 图 33:重新导体说明 ...................................................................................................................... 44 图 34:自 2021 年以来已开始建设的美国主要输电项目 ............................................................. 46 图 35:奥巴马、特朗普和拜登总统任期内美国可再生能源装机容量增长 2009-2024 年上半年 ............................................................................................................. 48 图 36:截至 2023 年 12 月美国各州 RPS ............................................................................. 50 图 37:截至 2023 年 12 月美国各州 100% CES ............................................................................. 51 图 38:2023 年部分州实现 100% RPS 和 CES 的进展情况 ............................................................. 52 图 39:美国电力各州的供应自由化程度 ................................................................ 54 图 40:2010 年至 2022 年美国企业买家清洁能源采购公告 ... 55 图 41:截至 2022 年美国企业买家按承购机制划分的清洁能源(%) . 55 图 42:2022 年美国十大企业买家合同产能 ........................................ 56美国典型电网连接过程 ................................................................................................................ 41 图 31:DLR 图片 .............................................................................................................................. 43 图 32:APFC 图片 .............................................................................................................................. 44 图 33:重新导体说明 ...................................................................................................................... 44 图 34:自 2021 年以来已开始建设的美国主要输电项目 ............................................................. 46 图 35:奥巴马、特朗普和拜登总统任期内美国可再生能源装机容量增长 2009-2024 年上半年 ............................................................................................................. 48 图 36:截至 2023 年 12 月美国各州 RPS ............................................................................. 50 图 37:截至 2023 年 12 月美国各州 100% CES ............................................................................. 51 图 38:2023 年部分州实现 100% RPS 和 CES 的进展情况 ............................................................. 52 图 39:美国电力各州的供应自由化程度 ................................................................ 54 图 40:2010 年至 2022 年美国企业买家清洁能源采购公告 ... 55 图 41:截至 2022 年美国企业买家按承购机制划分的清洁能源(%) . 55 图 42:2022 年美国十大企业买家合同产能 ........................................ 56截至 2022 年,美国企业买家按承购机制划分的清洁能源 (%)。 55 图 42:2022 年美国十大企业买家合同产能 ...................................................... 56截至 2022 年,美国企业买家按承购机制划分的清洁能源 (%)。 55 图 42:2022 年美国十大企业买家合同产能 ...................................................... 56

乌拉圭电力行业脱碳行动计划及经验

该行动计划得到了 21 世纪电力伙伴关系和其他 CEM 工作流通过直接技术援助和能力建设的支持,旨在根据各国现有的电力行业目标和活动,重点关注特定的实施行动,并为各国提供展示其在电力行业脱碳方面领导力的机会。该行动计划根据国家优先事项,在规划、建设和运营以及适当情况下的利益相关者参与框架内进行组织。它们与其他国际电力行业举措相互补充,但又有所区别,例如突破议程(其广泛目的是提高集体雄心)和全球电力系统转型联盟(其目标是召集电力系统运营商,以加速研究创新和促进同行学习)。

印度电力行业格局:现状与未来

印度的经济巨轮在错综复杂的能源需求中前行。从照亮乡村到为繁华的大都市供电,对具有成本竞争力的电力的无限渴求是其发展叙事的核心。然而,随着印度努力应对能源安全和环境可持续性的双重要求,这一叙事发生了关键性转变。印度人口超过 14 亿,占世界人口的五分之一,其能源消耗呈上升趋势。目前,与发达经济体相比,人均能源消耗极低,仅为 1255 千瓦时。煤炭是其当前电网的基础,满足了 70% 以上的需求,但其主导地位却带来了环境和健康问题。虽然煤炭推动了印度的增长,但其环境足迹引发了紧迫的问题。气候变化问题和空气质量焦虑迫使人们果断转向更清洁的替代能源。纵观 1750 年至 2022 年 G7 国家、中国、澳大利亚和印度的人均二氧化碳排放量,就会发现鲜明的对比。在过去的一个世纪里,G7 的排放量明显更高。2022 年,美国的人均二氧化碳排放量为 14.9 吨,加拿大为 14.2 吨

英国电力行业风险防范计划

• 1989 年《电力法》是一部基本立法,旨在规范电力生产、运输、分配和供应活动。该法禁止未经许可开展这些活动,除非国务卿批准豁免;并设立天然气和电力市场管理局 (GEMA) 作为能源市场监管机构,负责监管所有许可证持有人,并将监管职能委托给天然气和电力市场办公室 (Ofgem)。该法还为 BEIS 国务卿制定了紧急规定,可向电力许可证持有人(包括已获得豁免的人)发出指示,以保护建筑物或设施的安全;或“减轻可能发生的任何民事紧急情况的影响”。