XiaoMi-AI文件搜索系统

World File Search System略有

您的 API 策略有多成熟?

在这种情况下,Nagarro 的 API 策略成熟度模型有助于确定任何给定 API 策略或程序的成熟度。为了评估 API 策略的成熟度,我们需要评估与技术角度的工具和平台相关的 API 景观元素的成熟度、业务角度的一致性和实用性以及上述 C 类概念在演进角度的成熟度。然而,仅仅评估每个概念的单独成熟度是不够的,因为它们之间存在许多细粒度的相互关系和依赖关系,无论是水平还是垂直。在某些情况下,如果没有概念 Y,就无法使用概念 X,而概念 Y 在某些特定情况下才适用于概念 Z。如您所见,这很复杂。

您的战略有多可持续? - KPMG LLP

可持续企业将享受更低的资本成本:投资者认识到可持续企业的风险更低和/或长期股东价值更高,这可能会引发融资的根本性重塑。ESG 指标较差的企业将面临更高的资本成本

ABSA AAM多策略有先见之明的RI对冲基金

违约风险:固定收益工具的发行人的风险(例如债券)可能无法满足利息支付或偿还他们借的钱。发行人的信用质量至关重要。信用质量越糟,违约风险越大,因此投资费用越大。衍生品风险:使用衍生品可以通过放大基金中损益的影响来增加总体风险。因此,可能会导致价值变化和潜在的大量财务损失。发展市场(不包括SA)风险:投资的一些国家可能具有较少发达的法律,政治,经济和/或其他系统。这些市场的财务损失风险高于通常被认为更加发达的国家。外国投资风险:外国证券投资可能会受到与海外司法管辖区和市场有关的风险,包括(但不限于)当地流动性,宏观经济,政治,政治,税收,和解风险和货币波动。利率风险:固定收益投资的价值(例如债券)往往与感兴趣的和通货膨胀率成反比。因此,当利率和/或通货膨胀率上升时,其价值会降低。房地产风险:对房地产证券的投资可以承担与直接投资房地产本身相同的风险。房地产价格响应各种因素,包括地方,地区和国家经济和政治状况,利率和税收考虑。货币兑换风险:单个货币相对价值的变化可能会对投资和任何相关收入的价值产生不利影响。地理/行业风险:对于主要集中在特定国家,地理区域和/或行业领域的投资,其最终价值可能会下降,而投资组合的投资更广泛。

“科技初创企业”继续增加,“批发和零售”略有增加

'20 '21 '22 '20 与'20年相比增减率 与'21年相比增减率 体育中心/体育俱乐部 8,059 9,460 13,246 64 % 40 % 室外高尔夫球场 6,692 9,353 10,071 50 % 8 % 室内高尔夫球场 2,613 2,882 3,365 29 % 17 % 游泳池 291 265 408 40 % 54 % 台球厅 1,132 742 806 -29 % 9 % 培训中心/体验中心 254 255 342 35 % 34 % 数据:韩国文化观光研究院(2022.4)旅游休闲消费支出趋势

尽管采取了严格的遏制措施,但今年第一季度经济活动比预期更具韧性,略有增长

今年第一季度,尽管采取了严格的防控措施,但经济活动比预期更具韧性,略有增长。制造业绩效数据以及商业和消费者调查表明,实际 GDP 增长在第二季度进一步增强,下半年应会明显增强。按年计算,预计 2021 年实际 GDP 增长率将达到 5.0%,2022 年将达到 4.2%。2021 年的预测明显高于春季。这是由于第一季度 GDP 大幅上调,以及经济活动对放松流动性和商业限制的反应强于预期。

由于私人消费略有复苏,2019 年下半年西班牙经济放缓的预期比预期要温和。

展望未来,2019 年下半年的增长结构也表明国内需求更具弹性,因此前景比之前预期的略为乐观。目前预计增长将在预测期内稳定在约 0.4% 的季度增长率。因此,2020 年和 2021 年的年度 GDP 增长预测也与秋季相比上调了 0.1 个百分点,分别达到 1.6% 和 1.5%。私人消费应通过实际可支配收入的增加和家庭储蓄率的温和上升来维持。在 2019 年年末疲软之后,预计投资也将在预测期内复苏,与最终需求保持一致。同时,由于出口增长仍然低迷,进口加速,净出口对增长的贡献将在 2020 年减少,并在 2021 年基本保持中性。

更新:高但略有下降的Covid-19-19疫苗接受和接受疫苗的原因,芬兰,4月至2020年12月

在我们最近的出版物[1]中,我们报告了芬兰COSMO研究的前四轮数据集合的结果。从那以后,我们在2021年4月16日至4月19日之间进行了另一轮数据集合1。在2020年11月/12月,疫苗接受率为64%,是自2020年4月收集数据以来最低的。然而,在2021年4月,疫苗接收已升至74%,是自数据收集开始以来的最高记录。participant的百分比与接受疫苗的同意从2020年11月/ 12月的37%增加到2021年4月的50%。 div>先前50岁时所描述的疫苗接受率的明显下降被更逐渐的年龄梯度取代(图1)。在考虑医疗保健提供者的建议仍然与50岁以下的年龄组接受疫苗接种的可能性更高(估计:0.16,95%CI 0.01 - 0.32,p -value = 0.041)相关,但方便不再与该组的疫苗接收(P = 0.201)显着相关。担心一个自我的严重疾病和保护不再与50年组的疫苗接受程度显着相关(分别为p值= 0.421和0.920)。随着芬兰的疫苗接种运动在数据收集时已经近4个月了,我们添加了一个有关COSMO研究芬兰改编的第五轮也是最后一轮疫苗接种的其他问题。2)。2)。但是,有一群参与者更喜欢等待接种疫苗。2)。,我们询问了参与者何时/是否已经提供疫苗的反应,并且如果他们尚未收到要约,就会向他们提供反应。64岁以上(79%)的大多数诊断者已经收到了疫苗或预订预约以接受该疫苗,而其他年龄组仍在等待要约(图值得注意的是,在所有年龄段的人群中,参与者要么已经收到了疫苗/预约预约,要么正计划在提供疫苗后立即接种疫苗(图。这个组在最古老的年龄组中相当小(6%),但在年龄较大,有29%的30岁以下年龄段的人反应(图。总体而言,已经收到要约的人中只有6%回答说,他们宁愿在接受免疫之前等待,而尚未邀请的人中有24%的人报告说他们会在预订之前等待。我们已经看到了2020年11月/12月至2021年4月之间的变化,即在几个月内,尤其是在发生重大变化的时期,对Covid-19-19疫苗的接受可能会发生很大变化。在2020年11月/12月至2021年4月之间,有关疫苗接种的问题从假设的(如果可能在不久的将来)转变为现实的情况。除了了解相关风险增加

2023 年 3 月商业和消费者调查结果显示欧盟和欧元区经济信心和就业预期略有下降

在欧盟,3 月份 ESI 指数小幅下降,原因是工业、零售贸易和建筑业信心略有下降。服务业和消费者信心指数基本保持不变。在欧盟最大的几个经济体中,意大利(+2.0)、荷兰(+0.9)和法国(+0.7)的 ESI 指数有所上升,而波兰(+0.3)、西班牙(+0.1)和德国(-0.1)的 ESI 指数基本保持不变。3 月份工业信心再次失去动力(-0.7),原因是管理者的生产预期进一步受挫,对当前整体订单水平的评估略有恶化,而对成品库存的评估基本保持稳定。在未纳入信心指标的问题中,管理者对过去产量的评估也有所下降,而对出口订单的评估则小幅上升。服务业信心保持不变(±0.0),因为管理者对过去业务状况和过去需求的恶化看法被更光明的需求预期所抵消。经过五个月的改善后,消费者信心复苏陷入停滞(-0.1)。消费者对本国总体经济形势的乐观程度有所下降,但大宗采购意愿有所改善。消费者对家庭过去财务状况和未来财务状况的看法基本保持稳定。零售贸易信心回落(-0.6),原因是对库存量评估进一步上升。零售商对其过去和预期业务状况的评估基本保持稳定。

2024 年 2 月商业和消费者调查结果 欧盟和欧元区经济情绪略有下降,就业预期普遍保持稳定

在欧盟,ESI 的小幅下降是由于服务业、零售业和建筑业经理人的信心下降,而工业信心总体保持稳定,消费者信心略有增加。在欧盟最大的几个经济体中,意大利(-1.6)的 ESI 明显恶化,德国(-0.6)和波兰(-0.5)的 ESI 略有下降,而荷兰(+1.7)的 ESI 则大幅改善,法国(-0.3)和西班牙(-0.2)的 ESI 基本保持稳定。行业信心保持大致稳定(-0.2),因为成品库存越来越多地被评估为过多/高于正常水平,表明需求下降,而经理人的生产预期有所改善。经理人对当前整体订单水平的评估基本保持稳定。在未进入信心指标的问题中,经理人对过去 3 个月生产发展的评估显着改善,而对出口订单的评估则恶化。服务业信心指数明显恶化(-1.6),原因是对所有三个组成部分(需求预期、过去需求和过去商业状况)的评估都大幅恶化。消费者信心指数略有改善(+0.4),这要归功于消费者对其家庭过去财务状况和进行大宗购买的意图的看法不那么负面,但这被对其国家总体经济状况的较低预期部分抵消。消费者对其家庭财务状况的预期基本保持稳定。零售贸易信心指数下降(-1.0),原因是管理人员对过去商业状况的评估明显下降,对库存量充足性的评估略有下降。零售商对未来商业状况的看法基本保持稳定。建筑业信心指数略有恶化(-0.6),因为建筑商的就业预期和他们的

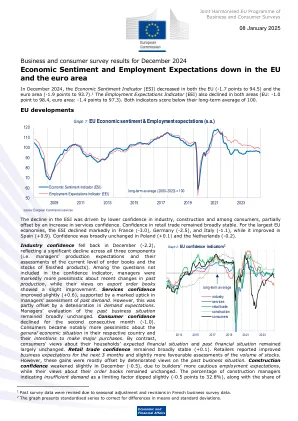

2024 年 12 月商业和消费者调查结果显示欧盟和欧元区经济信心和就业预期下降

12 月份工业信心回落(-2.2),反映出所有三个分项(即管理者的生产预期以及他们对当前订单水平和成品库存的评估)均大幅下降。在信心指标中未包括的问题中,管理者对过去生产的近期变化明显更为悲观,而对出口订单的看法则略有改善。服务业信心略有改善(+0.6),这得益于管理者对过去需求的评估明显上升。然而,这部分被需求预期的恶化所抵消。管理者对过去商业状况的评价基本保持不变。消费者信心连续第二个月下降(-1.0)。消费者对各自国家总体经济形势和大宗采购意图明显变得更加悲观。相比之下,消费者对家庭预期财务状况和过去财务状况的看法基本保持不变。零售贸易信心保持大致稳定(+0.1)。零售商报告称,未来 3 个月的业务预期有所改善,库存量评估也略有好转。然而,这些增长大多被对过去业务状况的恶化看法所抵消。由于建筑商对就业预期更为谨慎,12 月份建筑信心略有减弱(-0.5),而他们对订单的看法保持不变。表示需求不足是限制因素的建筑经理比例略有下降(-0.5 个百分点至 32.8%),同时