XiaoMi-AI文件搜索系统

World File Search System百万千瓦

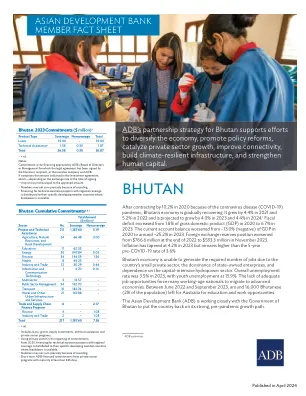

不丹:2023 年承诺金额(百万美元)a

运营挑战。不丹是一个丘陵密布的内陆小国,经济基础薄弱。水电项目和旅游业历来是该国经济的主要推动力。亚行项目工地分散在全国各地,连通性差限制了进入这些工地。不丹市场规模小,供应商、承包商和技术工人有限,这增加了项目实施的复杂性。为了解决亚行对口机构人员频繁变动的问题,亚行正与政府密切合作,以提高国家和地方机构及工作人员的实施能力。亚行继续对实施和执行机构的工作人员进行采购流程、保障措施、财务管理和结果管理方面的培训。

容错百万量子比特级分布式量子计算机

百万量子比特级量子计算机对于实现量子霸权至关重要。现代大型量子计算机集成了位于稀释制冷机 (DR) 中的多台量子计算机,以克服每个 DR 的不可扩展冷却预算。然而,大型多 DR 量子计算机带来了其独特的挑战(即缓慢且错误的 DR 间纠缠、量子比特规模增加),并且它们通过增加门操作的数量和 DR 间通信延迟来解码和纠正错误,从而使基线错误处理机制无效。如果不解决这些挑战,就不可能实现容错的大型多 DR 量子计算机。在本文中,我们提出了一种百万量子比特级分布式量子计算机,它使用一种新颖的错误处理机制来实现容错的多 DR 量子计算。首先,我们应用低开销的多 DR 错误综合征测量 (ESM) 序列来减少门操作的数量和错误率。其次,我们应用可扩展的多 DR 错误解码单元 (EDU) 架构来

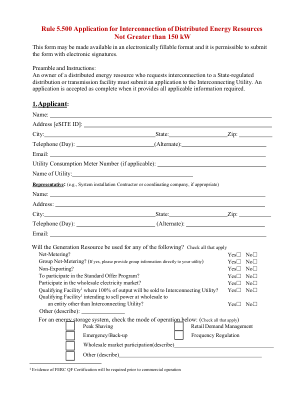

规则 5.500 不大于 150 千瓦的分布式能源资源互联互通申请

净计量?是 ☐ 否 ☐ 集团净计量?(如果是,请直接向您的公用事业公司提供集团信息)是 ☐ 否 ☐ 非出口?是 ☐ 否 ☐ 参与标准报价计划?是 ☐ 否 ☐ 参与批发电力市场?是 ☐ 否 ☐ 合格设施 1 是否将 100% 的输出出售给互连公用事业公司?合格设施 1 是否打算以批发价将电力出售给互连公用事业公司?

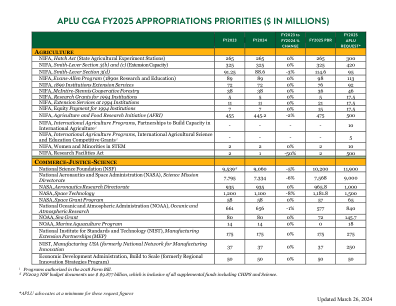

APLU CGA 2025 财年拨款重点(百万美元)

APLU 请求 * A 农业 NIFA,哈奇法案 (州农业实验站) 265 265 0% 265 300 NIFA,史密斯-利弗法案第 3(b) 和 (c) 节 (推广能力) 325 325 0% 325 420 NIFA,史密斯-利弗法案第 3(d) 节 91.25 88.6 -3% 114.6 95 NIFA,埃文斯-艾伦计划 (1890 年代研究和教育) 89 89 0% 98 113 NIFA,1890 年机构推广服务 72 72 0% 76 92 NIFA,麦金蒂尔-斯坦尼斯合作林业 38 38 0% 36 46 NIFA,1994 年机构研究补助金 5 5 0% 5 17.5 NIFA,1994 年机构的推广服务 11 11 0% 21 17.5 NIFA,1994 年机构的股权支付 7 7 0% 15 17.5 NIFA,农业和食品研究计划(AFRI) 455 445.2 -2% 475 500 NIFA,国际农业计划,国际农业能力建设伙伴关系 i - - - - 10

用于检测 AI 生成图像的百万级基准

生成模型生成摄影图像的非凡能力加剧了人们对虚假信息传播的担忧,从而导致对能够区分人工智能生成的假图像和真实图像的检测器的需求。然而,缺乏包含来自最先进图像生成器的图像的大型数据集,这对此类检测器的开发构成了障碍。在本文中,我们介绍了 GenImage 数据集,它具有以下优点:1)图像丰富,包括超过一百万对人工智能生成的假图像和收集的真实图像。2)图像内容丰富,涵盖广泛的图像类别。3)最先进的生成器,使用先进的扩散模型和 GAN 合成图像。上述优势使在 GenImage 上训练的检测器经过彻底的评估,并表现出对各种图像的强大适用性。我们对数据集进行了全面分析,并提出了两个任务来评估检测方法在模拟真实场景中的表现。跨生成器图像分类任务衡量了在一个生成器上训练的检测器在其他生成器上测试时的性能。降级图像分类任务评估了检测器处理降级图像(例如低分辨率、模糊和压缩图像)的能力。借助 GenImage 数据集,与现行方法相比,研究人员可以有效地加快开发和评估更优秀的 AI 生成图像检测器。

学会从一百万的360视频中想象世界

对物体和场景的三维(3D)理解在人类与世界互动的能力中起着关键作用,并且一直是计算机视觉,图形和机器人技术的积极研究领域。大规模合成和以对象为中心的3D数据集证明对对象有3D了解的训练模型有效。但是,由于缺乏大规模数据,很难将类似的方法应用于现实世界对象和场景。视频是现实世界3D数据的潜在来源,但是找到相同内容的多样化但相应的观点已显示出很难大规模。此外,标准视频带有固定的观点,在捕获时确定。这限制了从各种更多样化和潜在有用的观点访问场景的能力。我们认为,大规模360◦视频可以解决以下限制:可扩展的相应帧从不同的视图中。在本文中,我们介绍了360-1M,一个360◦视频数据集,以及有效地从各种观点中找到相应帧的过程。我们以360-1m的速度训练基于扩散的模型O O DIN 1。由迄今为止最大的真实世界,多视图数据集授权,o din可以自由地生成真实场景的新颖观点。与以前的方法不同,o din可以将相机移动到环境中,从而使模型可以推断场景的几何形状和布局。此外,我们在标准的新型视图合成和3D重建基准上显示出改进的性能。

避免在新英格兰使用能源供应组件

表 31. 假设存在一些可避免的利润,按最终用途划分的零售客户天然气避免成本(2024 美元/MMBtu) ............................................................................................................................................. 55 表 32. 零售燃料避免成本比较(15 年平准化,2024 美元/MMBtu)............................................................................................................. 57 表 33. 2019 年至 2021 年按最终用途部门划分的 SEDS 加权平均新英格兰燃料价格(2024 美元/MMBtu) ............................................................................................................................. 61 表 34. 2019 年至 2021 年新英格兰加权平均燃料价格与全国加权平均燃料价格之比 ............................................................................................................................. 61 表 35. 2023 年按最终用途部门划分的新英格兰燃料价格(2024 美元/MMBtu) ................................................................................................................ 62 表 36. 燃油和其他燃料的避免成本(2024 美元/MMBtu) ................................................... 63 表 37. AESC 2024 中的报告区域 .......................................................................................................... 66 表 38. AESC 2024 中的建模负荷区域 ........................................................................................................ 66 表 39. EnCompass 建模区域(垂直)和 AESC 2024 报告区域(水平)之间的转换 ............................................................................................................................. 67 表 40. AESC 2024 中建模讨论的反事实情景和敏感性 ............................................................................. 73 表 41. 用户侧储能分类 ............................................................................................................................. 89 表 42. 用户侧储能的建模数量(MW) ............................................................................................. 91 表 43. 新兴 DSM 技术的现状 ............................................................................................................. 98 表 44. 核电机组详情 ............................................................................................................................. 107 表 45. 煤炭机组详情........................................................................................................................... 108 表 46. 增量天然气和石油添加量 .......................................................................................................... 108 表 47. 主要天然气和石油退役 ............................................................................................................ 109 表 48. 新电池存储添加量 ...................................................................................................................... 110 表 49.EnCompass 模型中假设的通用常规资源的运行特性 ...................................................................................................................................................... 111 表 50. 美国环保署提议的《化石燃料发电厂温室气体标准和指南》下新天然气机组的合规途径和相关成本 ................................................................................................................ 112 表 51. 集团传输限制 ...................................................................................................................................................... 113 表 52. 受 310 CMR 7.74 约束的发电机组列表 ............................................................................................. 121 表 53. 2050 年各州特定的温室气体减排目标 ............................................................................................................. 123 表 54. 描述相对于 1990 年水平所需的减排量的行业分项限制 ............................................................................................................. 124 表 55. 电力部门温室气体排放量与电力部门分项限制相比的差异(百万短吨 CO2e) ............................................................................................................................................. 126 表 56. 现有发电厂的合规选项根据 EPA 拟议的 111(d) 规则 .............................................................. 129 表 57. 根据 EPA 拟议的 111(b) 规则,新建天然气电厂的合规选项 ........................................................ 129 表 58. 受拟议的 111 规则约束的现有天然气电厂列表 ............................................................................. 130 表 59. 按轮次划分的 FCA 价格结果(仅限剩余池结果) ............................................................................. 136 表 60. 最近和待定的 FCA 的容量价格(2024 年每千瓦月美元) ............................................................. 139 表 61. 相对于 FCA 17 的预计累计供应变化(GW) ............................................................................. 141 表 62. FCA 18 的预计容量价格(2024 年每千瓦月美元) ............................................................................. 142 表 63. 剩余池中的容量价格比较(2024 年每千瓦月美元) ............................................................................. 150表 64. 新容量市场结构期间(FCA 18 后)所有建模情景的季节性容量价格(2024 美元/千瓦年)............................................................................................................. 158受 310 CMR 7.74 约束的发电机组列表 .............................................................................. 121 表 53. 2050 年各州特定的温室气体减排目标 .............................................................................. 123 表 54. 描述相对于 1990 年水平所需的减排量的行业分项限额 ............................................................. 124 表 55. 电力行业温室气体排放量与电力行业分项限额的差异(百万短吨 CO 2 e) ............................................................................................................................. 126 表 56. EPA 拟议的 111(d) 规则下现有发电厂的合规选项 ............................................................................. 129 表 57. EPA 拟议的 111(b) 规则下新建燃气电厂的合规选项 ............................................................................. 129 表 58. 受拟议的 111 规则约束的现有燃气电厂列表 ............................................................................................. 130 表 59. 按轮次划分的 FCA 价格结果(仅限剩余池结果)...................................................................................................... 136 表 60. 最近和待定 FCA 的容量价格(2024 美元/千瓦月)........................................................................ 139 表 61. 相对于 FCA 17 的预计累计供应变化(GW)............................................................................. 141 表 62. FCA 18 的预计容量价格(2024 美元/千瓦月)............................................................................. 142 表 63. 剩余池中的容量价格比较(2024 美元/千瓦月)............................................................................. 150 表 64. 新容量市场结构期间(FCA 18 后)所有建模情景的季节性容量价格(2024 美元/千瓦年)..................................................................................................................... 158受 310 CMR 7.74 约束的发电机组列表 .............................................................................. 121 表 53. 2050 年各州特定的温室气体减排目标 .............................................................................. 123 表 54. 描述相对于 1990 年水平所需的减排量的行业分项限额 ............................................................. 124 表 55. 电力行业温室气体排放量与电力行业分项限额的差异(百万短吨 CO 2 e) ............................................................................................................................. 126 表 56. EPA 拟议的 111(d) 规则下现有发电厂的合规选项 ............................................................................. 129 表 57. EPA 拟议的 111(b) 规则下新建燃气电厂的合规选项 ............................................................................. 129 表 58. 受拟议的 111 规则约束的现有燃气电厂列表 ............................................................................................. 130 表 59. 按轮次划分的 FCA 价格结果(仅限剩余池结果)...................................................................................................... 136 表 60. 最近和待定 FCA 的容量价格(2024 美元/千瓦月)........................................................................ 139 表 61. 相对于 FCA 17 的预计累计供应变化(GW)............................................................................. 141 表 62. FCA 18 的预计容量价格(2024 美元/千瓦月)............................................................................. 142 表 63. 剩余池中的容量价格比较(2024 美元/千瓦月)............................................................................. 150 表 64. 新容量市场结构期间(FCA 18 后)所有建模情景的季节性容量价格(2024 美元/千瓦年)..................................................................................................................... 158近期和待定 FCA 的容量价格(2024 美元/千瓦月)...................................................................... 139 表 61. 相对于 FCA 17 的预计累计供应变化(GW)......................................................................................... 141 表 62. FCA 18 的预计容量价格(2024 美元/千瓦月)......................................................................................... 142 表 63. 其余池中的容量价格比较(2024 美元/千瓦月)......................................................................................... 150 表 64. 新容量市场结构期间(FCA 18 后)所有建模情景的季节性容量价格(2024 美元/千瓦年)............................................................................................................. 158近期和待定 FCA 的容量价格(2024 美元/千瓦月)...................................................................... 139 表 61. 相对于 FCA 17 的预计累计供应变化(GW)......................................................................................... 141 表 62. FCA 18 的预计容量价格(2024 美元/千瓦月)......................................................................................... 142 表 63. 其余池中的容量价格比较(2024 美元/千瓦月)......................................................................................... 150 表 64. 新容量市场结构期间(FCA 18 后)所有建模情景的季节性容量价格(2024 美元/千瓦年)............................................................................................................. 158

避免在新英格兰使用能源供应组件

表 31. 假设存在一些可避免的利润,按最终用途划分的零售客户天然气避免成本(2024 美元/MMBtu) ............................................................................................................................................. 55 表 32. 零售燃料避免成本比较(15 年平准化,2024 美元/MMBtu)............................................................................................................. 57 表 33. 2019 年至 2021 年按最终用途部门划分的 SEDS 加权平均新英格兰燃料价格(2024 美元/MMBtu) ............................................................................................................................. 61 表 34. 2019 年至 2021 年新英格兰加权平均燃料价格与全国加权平均燃料价格之比 ............................................................................................................................. 61 表 35. 2023 年按最终用途部门划分的新英格兰燃料价格(2024 美元/MMBtu) ................................................................................................................ 62 表 36. 燃油和其他燃料的避免成本(2024 美元/MMBtu) ................................................... 63 表 37. AESC 2024 中的报告区域 .......................................................................................................... 66 表 38. AESC 2024 中的建模负荷区域 ........................................................................................................ 66 表 39. EnCompass 建模区域(垂直)和 AESC 2024 报告区域(水平)之间的转换 ............................................................................................................................. 67 表 40. AESC 2024 中建模讨论的反事实情景和敏感性 ............................................................................. 73 表 41. 用户侧储能分类 ............................................................................................................................. 89 表 42. 用户侧储能的建模数量(MW) ............................................................................................. 91 表 43. 新兴 DSM 技术的现状 ............................................................................................................. 98 表 44. 核电机组详情 ............................................................................................................................. 107 表 45. 煤炭机组详情........................................................................................................................... 108 表 46. 增量天然气和石油添加量 .......................................................................................................... 108 表 47. 主要天然气和石油退役 ............................................................................................................ 109 表 48. 新电池存储添加量 ...................................................................................................................... 110 表 49.EnCompass 模型中假设的通用常规资源的运行特性 ...................................................................................................................................................... 111 表 50. 美国环保署提议的《化石燃料发电厂温室气体标准和指南》下新天然气机组的合规途径和相关成本 ................................................................................................................ 112 表 51. 集团传输限制 ...................................................................................................................................................... 113 表 52. 受 310 CMR 7.74 约束的发电机组列表 ............................................................................................. 121 表 53. 2050 年各州特定的温室气体减排目标 ............................................................................................................. 123 表 54. 描述相对于 1990 年水平所需的减排量的行业分项限制 ............................................................................................................. 124 表 55. 电力部门温室气体排放量与电力部门分项限制相比的差异(百万短吨 CO2e) ............................................................................................................................................. 126 表 56. 现有发电厂的合规选项根据 EPA 拟议的 111(d) 规则 .............................................................. 129 表 57. 根据 EPA 拟议的 111(b) 规则,新建天然气电厂的合规选项 ........................................................ 129 表 58. 受拟议的 111 规则约束的现有天然气电厂列表 ............................................................................. 130 表 59. 按轮次划分的 FCA 价格结果(仅限剩余池结果) ............................................................................. 136 表 60. 最近和待定的 FCA 的容量价格(2024 年每千瓦月美元) ............................................................. 139 表 61. 相对于 FCA 17 的预计累计供应变化(GW) ............................................................................. 141 表 62. FCA 18 的预计容量价格(2024 年每千瓦月美元) ............................................................................. 142 表 63. 剩余池中的容量价格比较(2024 年每千瓦月美元) ............................................................................. 150表 64. 新容量市场结构期间(FCA 18 后)所有建模情景的季节性容量价格(2024 美元/千瓦年)............................................................................................................. 158受 310 CMR 7.74 约束的发电机组列表 .............................................................................. 121 表 53. 2050 年各州特定的温室气体减排目标 .............................................................................. 123 表 54. 描述相对于 1990 年水平所需的减排量的行业分项限额 ............................................................. 124 表 55. 电力行业温室气体排放量与电力行业分项限额的差异(百万短吨 CO 2 e) ............................................................................................................................. 126 表 56. EPA 拟议的 111(d) 规则下现有发电厂的合规选项 ............................................................................. 129 表 57. EPA 拟议的 111(b) 规则下新建燃气电厂的合规选项 ............................................................................. 129 表 58. 受拟议的 111 规则约束的现有燃气电厂列表 ............................................................................................. 130 表 59. 按轮次划分的 FCA 价格结果(仅限剩余池结果)...................................................................................................... 136 表 60. 最近和待定 FCA 的容量价格(2024 美元/千瓦月)........................................................................ 139 表 61. 相对于 FCA 17 的预计累计供应变化(GW)............................................................................. 141 表 62. FCA 18 的预计容量价格(2024 美元/千瓦月)............................................................................. 142 表 63. 剩余池中的容量价格比较(2024 美元/千瓦月)............................................................................. 150 表 64. 新容量市场结构期间(FCA 18 后)所有建模情景的季节性容量价格(2024 美元/千瓦年)..................................................................................................................... 158受 310 CMR 7.74 约束的发电机组列表 .............................................................................. 121 表 53. 2050 年各州特定的温室气体减排目标 .............................................................................. 123 表 54. 描述相对于 1990 年水平所需的减排量的行业分项限额 ............................................................. 124 表 55. 电力行业温室气体排放量与电力行业分项限额的差异(百万短吨 CO 2 e) ............................................................................................................................. 126 表 56. EPA 拟议的 111(d) 规则下现有发电厂的合规选项 ............................................................................. 129 表 57. EPA 拟议的 111(b) 规则下新建燃气电厂的合规选项 ............................................................................. 129 表 58. 受拟议的 111 规则约束的现有燃气电厂列表 ............................................................................................. 130 表 59. 按轮次划分的 FCA 价格结果(仅限剩余池结果)...................................................................................................... 136 表 60. 最近和待定 FCA 的容量价格(2024 美元/千瓦月)........................................................................ 139 表 61. 相对于 FCA 17 的预计累计供应变化(GW)............................................................................. 141 表 62. FCA 18 的预计容量价格(2024 美元/千瓦月)............................................................................. 142 表 63. 剩余池中的容量价格比较(2024 美元/千瓦月)............................................................................. 150 表 64. 新容量市场结构期间(FCA 18 后)所有建模情景的季节性容量价格(2024 美元/千瓦年)..................................................................................................................... 158近期和待定 FCA 的容量价格(2024 美元/千瓦月)...................................................................... 139 表 61. 相对于 FCA 17 的预计累计供应变化(GW)......................................................................................... 141 表 62. FCA 18 的预计容量价格(2024 美元/千瓦月)......................................................................................... 142 表 63. 其余池中的容量价格比较(2024 美元/千瓦月)......................................................................................... 150 表 64. 新容量市场结构期间(FCA 18 后)所有建模情景的季节性容量价格(2024 美元/千瓦年)............................................................................................................. 158近期和待定 FCA 的容量价格(2024 美元/千瓦月)...................................................................... 139 表 61. 相对于 FCA 17 的预计累计供应变化(GW)......................................................................................... 141 表 62. FCA 18 的预计容量价格(2024 美元/千瓦月)......................................................................................... 142 表 63. 其余池中的容量价格比较(2024 美元/千瓦月)......................................................................................... 150 表 64. 新容量市场结构期间(FCA 18 后)所有建模情景的季节性容量价格(2024 美元/千瓦年)............................................................................................................. 158

评估百万HERSEN®心血管疾病风险降低模型最终评估报告

严重的急性呼吸综合症冠状病毒2(SARS-COV-2),通常称为Covid-19,是一种高度可传播的病毒,于2019年出现。该病毒很快导致全球大流行。截至2024年1月,已报告给美国疾病控制与预防中心(CDC),已报告了超过一亿亿年的COVID-19和超过100万例19年19号相关的死亡。1患有COVID-19的人可能会出现各种各样的身体和精神症状,从轻度症状到严重疾病。2人患有慢性病的人患Covid-19的严重疾病风险更高。根据疾病预防控制中心(CDC)的说法,许多慢性病,例如心脏病,糖尿病,慢性肺部疾病,慢性肾脏疾病,肥胖和癌症都会增加Covid-19的严重疾病的风险。3 COVID-19的影响也随着种族和族裔群体而异,非裔美国人,西班牙裔和美洲原住民对Covid-19的感染,住院和死亡负担不成比例。4

多样性和规模:VA百万退伍军人计划中2068个特征的遗传结构

简介:全基因组关联研究(GWASS)的发现提供了有关疾病遗传基础的实用知识,从而促进了预防和治疗的精度方法。当前的GWAS结果受到不同人群的个人代表性不足的限制,这导致人们对我们对基因,性状和疾病之间关系的了解的普遍性感到担忧。退伍军人事务部(VA)百万退伍军人计划(MVP)是美国最大的生物库之一,可以解决这一需求; 29%的MVP包括遗传上类似于非洲(AFR),混合美国(AMR)和东亚(EAS)参考人群的个体。拥有超过635,000个疾病剂和超过4430万个基因型的消毒剂,与来自电子健康记录(EHR)的详细表型数据相关,MVP具有数据的规模和丰富性,可以填补我们对基因型 - 表型评估群体知识的缺口。