XiaoMi-AI文件搜索系统

World File Search System税务局

喀拉拉邦税务局 - KSERC

通过储存的水作为势能来发电的项目,将水从海拔较低的水库抽到海拔较高的水库,可以在枯水季节当上游水库的储存/流入量不足时使用,也可以在全年集水区面积较小或为零的情况下使用,方法是在下游建造一个具有足够容量的水库来储存水以供抽水;”;

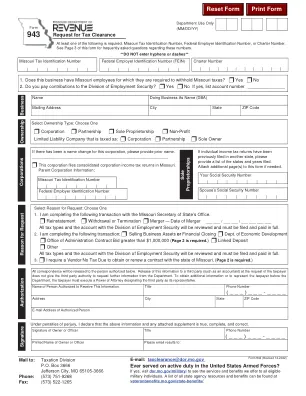

税务清关申请 - 密苏里州税务局

州和多州税务委员会(RSMo 第 32 章和第 143 章)。此外,法定的非税收用途包括:(1) 向高等教育部提供有关根据 RSMo 第 173 章申请经济援助的申请人的信息,以及 (2) 用退款抵消个人或实体应向州机构支付的金额(RSMo 第 143 章)。提供给其他机构或个人的信息应仅用于管理税法或由如上所述具有法定权利获得该信息的人管理的特定法律。(有关该部门规定表格和要求提供社会安全号码的权力,请参阅 RSMo 第 135、143 和 144 章。)

罗德岛州税务局 - RI 税务部门

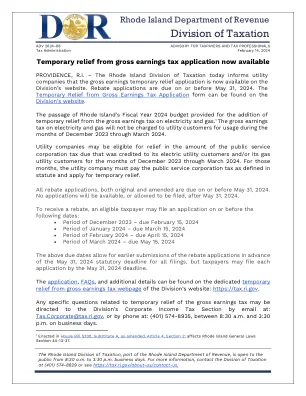

临时减免总收入税申请现已开放 罗德岛州普罗维登斯 – 罗德岛税务局今日通知公用事业公司,总收入临时减免申请现已开放在该局网站上。退税申请截止日期为 2024 年 5 月 31 日。临时减免总收入税申请表可在该局网站上找到。罗德岛州 2024 财政年度预算的通过规定,增加对电力和天然气总收入税的临时减免。 1 2023 年 12 月至 2024 年 3 月期间,公用事业客户无需缴纳电力和天然气的总收入税。公用事业公司可能有资格获得 2023 年 12 月至 2024 年 3 月期间电力公用事业客户和/或天然气公用事业客户应缴纳的公共服务公司税的减免。在这些月份,公用事业公司必须按照法规规定缴纳公共服务公司税,并申请临时减免。所有退税申请(包括原始申请和修订申请)均应在 2024 年 5 月 31 日或之前提交。2024 年 5 月 31 日之后将不再提供或不允许提交任何申请。

税务清关申请 - 密苏里州税务局

州和多州税务委员会(RSMo 第 32 章和第 143 章)。此外,法定的非税收用途包括:(1) 向高等教育部提供有关根据 RSMo 第 173 章申请经济援助的申请人的信息,以及 (2) 用退款抵消个人或实体应向州机构支付的金额(RSMo 第 143 章)。提供给其他机构或个人的信息应仅用于管理税法或由如上所述具有法定权利获得该信息的人管理的特定法律。(有关该部门规定表格和要求提供社会安全号码的权力,请参阅 RSMo 第 135、143 和 144 章。)

缅因州税务局 - 销售税、燃料税和特别税...

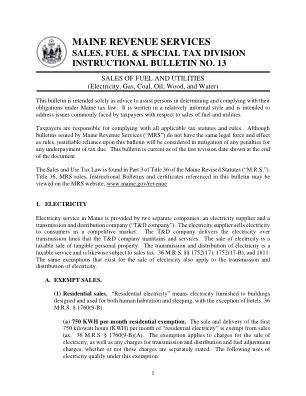

燃料和公用设施销售(电力、天然气、煤炭、石油、木材和水)本公告仅旨在协助个人确定和履行其在缅因州税法下的义务。本公告采用相对非正式的风格撰写,旨在解决纳税人在燃料和公用设施销售方面常面临的问题。纳税人有责任遵守所有适用的税收法规和规则。虽然缅因州税务局(“MRS”)发布的公告不具有与规则相同的法律效力,但合理依赖本公告将被视为减轻因欠缴税款而受到的处罚。本公告截至文件末尾显示的上次修订日期为准。销售和使用税法载于缅因州修订法规(“MRS”)第 36 篇第 3 部分。您可以在 MRS 网站 www.maine.gov/revenue 上查看本公告中引用的 MRS 规则第 36 章、指导公告和证书。 1. 电力 缅因州的电力服务由两家独立的公司提供:电力供应商和输配电公司(“T&D 公司”)。电力供应商在竞争激烈的市场中向消费者销售电力。T&D 公司通过其维护和服务的输电线输送电力。电力销售是有形个人财产的应税销售。电力的输配电是一项应税服务,同样需缴纳销售税。36 MRS §§ 1752(17)、1752(17-B) 和 1811。适用于电力销售的相同豁免也适用于电力的输配电。

2024 – 2027 年斯威士兰税务局战略计划

与其他税务机关的合作协议: 1. 南非(增值税退税计划) 2. 莫桑比克 3. 毛里求斯 4. 莱索托 5. 博茨瓦纳 6. 毛里求斯 7. 塞舌尔 8. 坦桑尼亚 9. 津巴布韦 与地方机构和部委的协议: 1. 中央统计局。 2. 斯威士兰中央银行。 3. 金融情报机构。 4. 检察总长。 5. 金融服务监管局。 6. 斯威士兰皇家警察局。 7. 斯威士兰公共采购监管局。 8. 国家农业营销委员会。 9. 斯威士兰环境局。 10. 斯威士兰乳业委员会。 11. 斯威士兰商业共同体联合会 12. 斯威士兰投资促进会 13. 财政部 14. 自然资源部 15. 斯威士兰邮政和电信 现行多边协议: a. 非洲税务管理论坛税务事项互助协定。 b. 南部非洲发展共同体(SADC)税务事项协助协定。 c. 税务事项行政协助多边公约。 d. 南部非洲发展共同体《贸易协定》修订议定书,附件二 - 南部非洲发展共同体内部海关合作。 e. 关于防止、调查和制止海关违法行为的国际行政协助公约。

2024表格IL -1040说明 - 伊利诺伊州税务局

一般而言,您应该使用与联邦退货时相同的申请状态。但是,•如果您将联邦申报表作为“幸存的配偶”提交,请选择“寡妇”以备案状态。•如果您提交联邦申报表,并且您是受伤的配偶(您的配偶欠您对政府机构不承担的责任),则应使用“分别已婚申请”申请状态提交单独的伊利诺伊州申报表。不要在联邦退货时重新计算任何项目。相反,您必须在第17页的分配工作表之后将联邦联邦收益的每项收入和扣除额分开。您只能在申报表的延长到期日之前选择单独提交作为受伤的配偶,并且一旦选择申请状态,则该决定在纳税年度的决定是不可撤销的。注意:如果您选择提交伊利诺伊州联合申报表,我们可以全部退款以支付您的配偶的责任。•如果您提交联邦申报表,一个配偶是全年的伊利诺伊州居民,而另一个是兼职居民或非居民(例如,军事人员),您可以选择“分别提交已婚文件”。不要在联邦退货时重新计算任何物品。相反,您必须在第17页的分配工作表之后将联邦联邦收益的每项收入和扣除额分开。如果您选择提交伊利诺伊州联合申报表,则必须将配偶和自己视为居民。这次选举在纳税年度不可撤销。您可能会允许您按计划CR支付给另一州的所得税,以支付给其他州的税款。有关更多信息,请参阅《时间表CR指令》。

税务局关于经济实质要求和新冠肺炎疫情影响的指导

税务局将采取务实的态度来评估公司在政府实施限制措施期间(包括其他司法管辖区政府实施的限制措施)是否满足实质要求。税务局将考虑以下因素是否适用于针对 COVID-19 相关经济实质指导调整的任何临时框架:

2026 年 12 月 31 日 - 威斯康星州税务局

• 向机构领导层传达方向和愿景,确保机构参与并致力于公平和包容性工作。 • 制定公平和包容性行动计划,以实施符合平权行动、公平和包容性要求的战略,建立致力于公平和包容性的基础设施和文化,并将公平和包容性纳入机构的工作和公共服务。 • 让代表员工和利益相关者团体参与 EI 计划的规划和制定过程,以审查公平和包容性相关数据,推荐改进机会,并为机构战略和预期成果提供支持和共同所有权。 • 确保指定负责公平和包容性工作和计划的人员获得权力、高层管理支持和资源,以成功履行其分配的职责。 • 评估并确保内部工作场所政策和程序公平、文化响应并促进包容性。 • 提供专业发展机会和资源,以提高认识、建立知识和理解,并鼓励和促进包容性文化。 • 就机构 EI 计划、举措和政策寻求公平和包容性咨询委员会的建议和指导。

2023 财年欠税征收策略

费城税务局 (以下简称“税务局”) 的使命是高效、有效地征收税款。税务局必须让费城居民和企业相信,费城正在尽一切努力从有能力支付的人那里收取欠市政府和学区的所有税款,同时为无力履行义务的人提供救济计划。在 COVID-19 冠状病毒疫情爆发之前,税务局与法律部 (以下简称“法律部”) 合作,在减少税收拖欠方面取得了重大进展,在 2015 财年至 2019 财年期间将可诉税收拖欠总额减少了近一半。疫情带来的经济和后勤挑战迫使税务局重新调整其征收工作。此次调整将重新关注富有同情心的征收,包括新的付款和客户服务选项。这些努力将共同帮助税务局实现征收目标,同时提供必要的资源来提高税收合规性。