XiaoMi-AI文件搜索系统

World File Search System税务机关

莱格特与普拉特股份有限公司

Leggett 致力于以负责任的方式遵守税法,并与税务机关建立开放且建设性的关系。我们致力于简化和改进税收制度,以鼓励投资和经济增长。我们的财务道德准则规定了对所有 Leggett 员工、子公司和附属公司的期望。这特别适用于(但不限于)Leggett & Platt Components Europe Limited、Leggett & Platt UK Limited、Avica Aerospace Ducting Limited、David Hart Aerospace Pipes Limited、Pullmaflex UK Limited、Pullmaflex International Limited、JP&S Unlimited、JP&S Holdings Limited、Kayfoam Woolfson (Belfast) Limited 和 Precision Hydraulic Cylinders (UK) Limited。我们的税收方法与以下内容直接一致:

阿联酋国民银行集团政策

• 行为透明,寻求与相关税务机关建立积极主动的合作关系。 • 遵守国家和国际税法法规。首先,致力于及时准确地登记提交纳税申报表、征收和缴纳税款、提供适当的文件和税务报告。 • 根据其意图解释税法并相应适用法律。 • 根据相关法律法规,在每个司法管辖区缴纳集团应承担的税款。 • 对任何非法税收行为实行零容忍。如果任何业务合作伙伴或客户在集团所知范围内从事税务欺诈或逃税行为,阿联酋国民银行将根据所有适用的规则和法规与当局合作。 • 根据集团的核心价值观,不会参与任何激进的税收安排。

Karnataka GST审核手册

审计是对适用于组织的相关法律要求的对帐户,法定记录和文件的系统独立审查。税务机关的审计需要对纳税人进行此类审查的税收遵守,这不仅是为了确保根据法律要求确保对纳税人的账簿和文件等的努力,而且还反映了正确的责任及其合规性。虽然传统的税收制度依靠每个税务机构通过税收评估来验证每个纳税人的税收合规性,但现代税务机构的各种方法依赖于一种更统一,基于系统和信息的方法,涉及选择案件,统一的审计程序和标准化的审计报告,以分析此类数据的审计结果,以使这些数据进行分析,以使审计和管理的审核和管理更改。

非洲增值税数字工具包

这个非洲的增值税数字工具包提供了详细的指导,以帮助非洲税务机关设计和实施强大的政策,以将增值税(VAT)应用于数字贸易。此工具包涵盖了针对数字贸易和电子商务主要类型的全面增值税策略的核心组成部分,尤其是外国企业和数字平台向私人消费者提供的服务,无形资产和商品的在线销售,而消费者各自的管辖权中通常没有任何实物存在。它提供了政策建议,以支持税务机构的决策,以及详细的实践指导和立法设计,行政实施和执行增值税数字政策的详细实践指导和手册,以司法管辖区的特定需求和情况。

19-2 华府公立学校用户手册

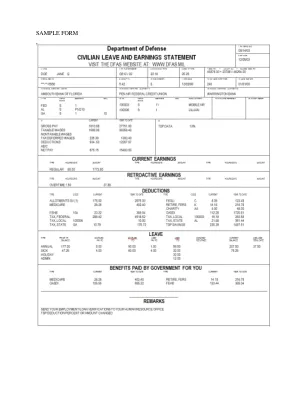

17 税收、婚姻征税机关代码、婚姻状况、状态、免税、额外税收免税、预扣附加税 此栏包含所有适用的联邦和州税收信息。第 1 行在“税收”标题下包含“FED”(如果适用)表示联邦税收。当前联邦申报状态,“M”(已婚)或“S”(单身)打印在“婚姻状况”标题下。第 2 行和第 3 行包含当前正在预扣的任何州、美国领土或外国税收的信息。邮政服务两个字符的州缩写或两个字符的国家代码打印在“税收”标题下。此缩写还将打印在 LES 的扣除部分中,在适用的“税收,州”行上,以便于税务机关识别税收扣除金额。

17-3 交互式 LES

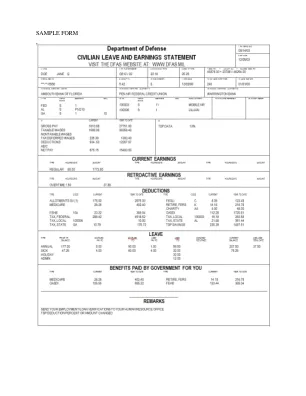

17 税收、婚姻征税机关代码、婚姻状况、状态、免税、额外税收免税、预扣附加税 此栏包含所有适用的联邦和州税收信息。第 1 行在“税收”标题下包含“FED”(如果适用)表示联邦税收。当前联邦申报状态,“M”(已婚)或“S”(单身)打印在“婚姻状况”标题下。第 2 行和第 3 行包含当前正在预扣的任何州、美国领土或外国税收的信息。邮政服务两个字符的州缩写或两个字符的国家代码打印在“税收”标题下。此缩写还将打印在 LES 的扣除部分中,在适用的“税收,州”行上,以便于税务机关识别税收扣除金额。

玻利维亚和乌拉圭的税务管理改革 - IMF 电子图书馆

玻利维亚的税收收入增长惊人:从 1985 年占 GDP 的约 1% 上升到 1990 年的 7.4%。乌拉圭的增幅较小,从 1984 年占 GDP 的约 11% 上升到 1990 年的 13.5%。然而,按实际价值计算,该期间的税收收入增长了 40%。结果的差异可以用几个因素来解释。税负越重,提高税务管理的效率就越困难。同样,税率越高,税务机关面临的执法困难就越大。玻利维亚的增值税 (VAT) 税率为 10%,乌拉圭为 21%。1 此外,从税收征收结果的角度来评估乌拉圭的经验尤其困难,因为在审查期间,不仅税收制度发生了变化,而且通货膨胀率和经济增长率也发生了重大变化。

Sysco 英国税收策略

Sysco Corporation 通过其子公司和部门,是全球最大的食品和相关产品分销商,主要面向餐饮服务或外卖行业。Sysco 主要通过 Sysco GB 在英国开展业务,但也在英国拥有酒店供应业务。该战略适用于 Sysco 在英国的所有业务,涵盖所有英国税收,包括但不限于所得税、公司税、NIC、增值税、保险费税和印花税土地税。任何提及税收、税款或税收的均指英国税收,以及 Sysco 负有法律责任的所有相应的全球税收和类似关税。Sysco 致力于完全遵守所有法定义务并向税务机关全面披露。该战略已在截至 2023 年 7 月 1 日的整个 2023 财年会计期间实施。