XiaoMi-AI文件搜索系统

World File Search System税收法规

税收策略 – 修订版 1 – 2024

税收策略 – 修订版 1 – 2024 简介 以下信息是根据《2016 年财政法》附表 19 第 16(2) 段的要求提供的。董事会批准的英国税收政策如下; 英国税收政策 本政策自发布之日起适用,有效期为截至 2024 年 12 月 31 日的年度,直至被取代。 集团(特别是英国)的税收策略每年审查一次。集团的目标是公开、透明,遵守所有相关的英国税法,同时确保税收策略与 Forged Solutions Group 的业务目标和战略相辅相成。 我们可能会寻求进行税收筹划,但仅限于支持更广泛的商业或运营目标的情况,并且此类税收筹划绝不会孤立实施。 首席财务官负责监督英国税收策略和政策。除了第三方税务顾问提供的专业税务支持外,首席财务官还得到现场财务团队在日常税务事宜方面的支持。税务风险管理和治理方法 我们的目标是积极管理整个集团的税务风险,定期审查主要风险。这个过程将由首席财务官领导。这个过程的一个关键部分是确保组织内的角色和职责明确,个人具备资格并接受过培训,并获得第三方税务顾问的适当支持和建议。如果税务风险存在重大复杂性或不确定性,或者需要提高内部知识,则寻求第三方税务顾问的外部专业建议。 集团内的业务基本上是独立运营的。积极管理转移定价风险,以确保集团内各个业务之间的商品和服务定价公平。 集团准备接受的税务风险水平 集团的战略包括确保英国税收战略与集团整体战略相辅相成。一般而言,集团不愿意承担重大税务风险,集团的方法是尽可能降低税务风险。这包括确保集团遵守所有相关税收法规。如果税务风险可能存在重大不确定性,则在继续之前将向专业税务顾问寻求建议。对于日常合规事务,集团的风险容忍度非常低,并力求以高标准遵守此类程序和期限。税务风险将酌情与董事会分担和讨论。

众议院委员会时间表

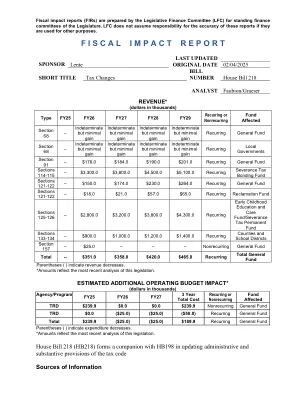

众议院法案218 - 第2页LFC文件代理机构分析从税收和税收部(TRD)摘要摘要摘要218众议院法案218(HB218)是一项税收和税收部(TRD)法案,提议对税收法规进行广泛的行政清理。该法案旨在澄清矛盾的法规,废除未使用或过期的部分,并简化行政法规。TRD提供了描述和划分分析。更改包括:第1、102、106、108-112节:删除1月1日本地期权总收入税(GRT)税率变更,但在紧急情况下某些本地选项或不可预见的情况会影响储备金水平。第1至25至48至49节:《大都会重建法》(第1节)和《税收增量发展区法》的较小清理,以对目的地采购和数据收集进行更改(第2至9节);更新当前语言,例如将食品券更改为补充营养援助计划(SNAP)和人类服务部(HSD)为Heath Care Authority(HCA)(第10节);将几个自愿的个人所得税(PIT)退款捐款和收入分配汇总分为更少的部分(第17和48节);更新有关调整税收分配的规定(第11至15节以及第18和19节);并删除有关分布的过时语言和其他小变化,并反映GRT的目的地采购(第16和20至25节)。第26节:以电子方式付款的纳税人将要求超过25,000美元的纳税人,并且可能不再通过现金或支票付款,但要获得TRD批准的豁免。第27节:增加纳税人可能应欠的最大值,并有资格提起申请,而每月支付的频率从$ 200到$ 500;删除第7-1-15条NMSA的过时条款。第28、30和31节:删除了TRD和纳税人之间的结束协议的总检察长批准,以及解决税收纠纷的要求,以及退款和减免超过20万美元。将退款或信贷的拒绝添加为符合当前做法的结束协议的主题。允许TRD仅因罚款而减轻抗议活动,而利息少于50美元。第29节:允许修改后的申报表,显示税收的超额付款构成了TRD允许的任何税收计划的退款索赔,这为纳税人节省了单独提交退款请求的步骤。删除了有关纳税人对拒绝与第7-1-29.2 NMSA 1978年相抵触的信用的能力的语言。第32至34和150节:除了县书记员申请外,允许TRD向国务卿以电子方式提交税收留置权,以及与税收留置权相关的其他次要清理。留置权可以在没有公证签名的情况下提交。