XiaoMi-AI文件搜索系统

World File Search System税收法规

英国税收策略

索尔维密切关注国际税收发展,包括国际案例法、有关跨国企业税收的讨论以及非政府组织 (NGO) 和其他组织的出版物。索尔维的目标是完全遵守国家和国际税收法规,包括经合组织发布的《跨国企业和税务机关转让定价指南》(“经合组织指南”)。索尔维由熟练的税务专家组成的税务团队确保遵守集团的政策和程序。全球税务总监向首席财务官汇报。集团还会在必要时听取外部建议,例如通过基准分析来支持转让定价安排。与税务机关的关系索尔维促进与税务机关进行公开、积极的对话。在适当情况下,集团可签订预约定价协议,以确保前期明确性并消除对某些潜在职位的税务影响的不确定性。转让定价根据经合组织指南,全球所有主要国家的税法都要求“受控交易”(即关联方之间的交易)的价格应为“公平交易”。因此,索尔维根据 OECD 指南制定了转让定价政策和程序。这些转让定价政策每年为需要此类文件的集团法人实体制定。

印度尼西亚税收信息2025年1月

印度尼西亚税收信息2025年1月,法规PMK-81统一了受Coretax实施影响的各种税收法规:第三部分:2024年10月14日,印度尼西亚财政部长(MOF)发布了第81号法规,第81号法规(PMK-81)(PMK-81),以同步和撤销了税务局部税务委员会的各种法规(AS Core)的税法(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(DGT)(dgt' 2025年1月1日(请参阅税收信息11月和2024年12月)。这个基于网络的门户旨在使纳税人能够以电子方式履行其税收义务并整合所有核心税收管理程序;从注册,提交纳税申报表,应付税款,税收审计和税务部门收款。PMK-81包含642页,其中包含484篇文章和83篇附件,并从2025年1月1日起撤销42个现有法规。本期税收信息是该系列中的第三个,提供了印度尼西亚关于法规内容的初步高级观察,并解决了某些行业的以下所需所得税和增值税主题:

IRA的隐藏回收福利 商业和人权法规:我们要去哪里?

为了启动美国经济并创造或节省了数百万个就业机会,国会通过2009年的《美国回收与重新投资法》最初将第48C条纳入了内部税收法规(《守则》),以为合格的投资提供合格的投资,以符合合格的高级能源项目(第48C节)。《降低通货膨胀法》(IRA)(IRA)扩展和扩展了第48C节,并为该计划分配了100亿美元的额外$ 100亿美元 - 这次是为了促进温室气体排放的减少,为关键矿产提供供应链,并扩大了美国的制造能力。值得注意的是,新法律扩展了30%的税收抵免的潜在可用性,并在满足某些其他要求的情况下增加了额外的积分,以在美国某些回收项目中进行资格投资。不必说,第48C条税收抵免可能会提供有意义的经济学来支持这些项目。被认为是一个有资格的高级能源项目,有可能符合第48C条的税收抵免,回收设施必须回收某些关键材料1或某些指定的高级能源特性,例如太阳能电池板或风力涡轮机。

EPC项目中供应链管理的分析

2.1.2 Cross-Geograpsical and International运营跨境和国际运营涉及来自不同地区和国家的供应商,承包商和所有者政党之间的合作。文化差异可以导致沟通障碍,不同的商业实践和管理方式,需要跨文化的沟通和协调能力。不同的地区和国家也有不同的法律,法规和合规要求。供应链管理必须遵守当地法律法规,包括采购,运输,海关和税收法规,以确保合规性并避免潜在的法律风险。同时,跨地理和国际供应链管理涉及选择和评估多个供应商。这可能需要考虑不同地区和国家 /地区的供应商市场,供应商的可靠性,质量控制和合规能力等因素。交叉和国际运营需要处理复杂的物流和运输问题。这包括国际贸易,海关程序,物流成本,运输跟踪和运输时间的挑战,还可能在跨时区带来困难。此外,跨地理和国际运营可能会面临诸如地缘政治风险,货币波动,贸易限制和自然灾害等风险。供应链管理需要考虑和解决这些风险,以维护项目的平稳运行(Guo Yannan等,2021)。

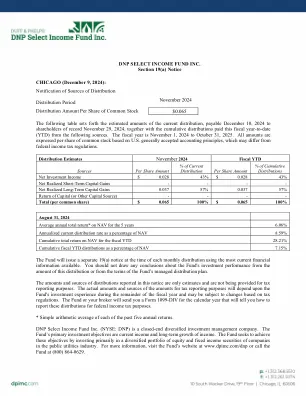

DNP Select Income Fund Inc.第19(a)条通知...

累积财政YTD分布占NAV的百分比7.15%,该基金将使用可用的最新财务信息在每个月分发时单独发出19(a)通知。您不应从本发行金额或基金托管分销计划的条款中得出有关基金投资绩效的任何结论。本通知中报告的分配金额和分布源仅是估计值,并且没有用于税收报告目的。税收报告目的的实际金额和金额将取决于该财政年度剩余时间内基金的投资经验,并且可能会根据税收法规进行更改。基金或您的经纪人将在日历年中向您发送1099-Div表格,该表格将告诉您如何出于联邦所得税目的报告这些分配。*过去五个年度收益中每一个的简单算术平均值。DNP Select Income Fund Inc.(NYSE:DNP)是一家封闭式多元化投资管理公司。基金的主要投资目标是当前收入和长期收入增长。该基金旨在通过主要投资于公用事业行业公司公司的股权和固定收益证券来实现这些目标。有关更多信息,请访问基金的网站www.dpimc.com/dnp或致电(800)864-0629致电基金。

缅因州税务局 - 销售税、燃料税和特别税...

燃料和公用设施销售(电力、天然气、煤炭、石油、木材和水)本公告仅旨在协助个人确定和履行其在缅因州税法下的义务。本公告采用相对非正式的风格撰写,旨在解决纳税人在燃料和公用设施销售方面常面临的问题。纳税人有责任遵守所有适用的税收法规和规则。虽然缅因州税务局(“MRS”)发布的公告不具有与规则相同的法律效力,但合理依赖本公告将被视为减轻因欠缴税款而受到的处罚。本公告截至文件末尾显示的上次修订日期为准。销售和使用税法载于缅因州修订法规(“MRS”)第 36 篇第 3 部分。您可以在 MRS 网站 www.maine.gov/revenue 上查看本公告中引用的 MRS 规则第 36 章、指导公告和证书。 1. 电力 缅因州的电力服务由两家独立的公司提供:电力供应商和输配电公司(“T&D 公司”)。电力供应商在竞争激烈的市场中向消费者销售电力。T&D 公司通过其维护和服务的输电线输送电力。电力销售是有形个人财产的应税销售。电力的输配电是一项应税服务,同样需缴纳销售税。36 MRS §§ 1752(17)、1752(17-B) 和 1811。适用于电力销售的相同豁免也适用于电力的输配电。

退休金协议

退休金协议于2023年11月20日在FCA US LLC(以下称为“公司”)与国际联盟,美国航空和农业工人工人与本地工会的工会和该养老金协议中列为本地工会和国际工会中列为国际工会的时间或列出的国际工会的工会和国际工会的工会(称为国际工会)之间的国际工会和农业工人工会的国际工会和农业工人工会(称为国际工会)作为克莱斯勒有限责任公司的破产流程的一部分,克莱斯勒有限责任公司的养老金计划被指定为克莱斯勒有限责任公司(Chrysler LLC),并于2009年6月10日被分配给公司。自2014年1月1日起,公司对养老金计划进行了修改和重述,以纳入先前的修正案,并出于养老金计划的IRS裁定申请申请。养老金计划旨在根据经修订的1986年内部税收法规的第401(a)条符合资格。根据与上述国际联盟及其某些当地工会的各种协议,该公司FCA US LLC和FCA US LLC的前辈始于建立,并且不时地修改了养老金计划,正如最近对这些计划的养老金计划中,在先前的养老金计划中阐述了该计划,并在此类日期之间达成了各种协议,以期到期日期。此类退休金计划被修改为如下(因此,因此被称为“养老金计划”),对公司在公司收到后立即从

缅因州税务局

本指南仅旨在为个人提供建议,帮助他们确定和履行缅因州税法规定的义务。本指南采用相对非正式的风格,旨在概述销售、使用和服务提供商税法。本指南末尾列出了提供更多信息的公告和规则。纳税人有责任遵守所有适用的税收法规和规则。虽然缅因州税务局(“MRS”)公告和指南不具有与规则相同的法律效力,但在减轻因少缴税款而受到的处罚时,将考虑合理依赖本指南。本指南截至上述修订日期为最新。销售税。对有形个人财产的零售销售征收销售税,税率为销售价格的 5.5%;电子转移的产品;预付费呼叫安排(不要与预付费无线混淆,后者在本文档的“服务提供商税”中有所介绍);电力的传输和分配;汽车或卡车的延长服务合同;租赁或租用一年以上的汽车;以及将露营拖车或房车作为有形个人财产而不是居住区出租进行租赁或租用。在某些获得酒类店内消费许可的场所销售的熟食和酒精饮料的税率为 8%。某些居住区租赁的税率为 9%。成人用大麻和成人用大麻产品的销售税率为 10%;从任何人处租用的汽车短期租赁和某些借用车辆;以及在 2025 年 1 月 1 日之前,从主要从事汽车租赁的人处租用总重量低于 26,000 磅的卡车或厢式货车的短期租赁。

2015 补救措施 (McCloud) 法定文书草案...

2.1 2023 年 3 月 6 日至 2023 年 5 月 14 日期间,内阁办公室就引入新的计划特定法规征求意见,以纠正 2015 年公共服务养老金改革引入后发现的年龄歧视问题。2.2 咨询文件的第一部分解释了成员对其可补救服务的选择,包括何时以及如何将这些选择传达给他们或他们的个人代表的详细信息;这符合 PSPJOA 2022 赋予的权力。2.3 第二部分是关于拟议法规中为处理计划特定事项而制定的规定。对于拥有与补救期相关的福利并将其付诸支付或完成与补救福利有关的另一项相关行动的成员,可能需要采取补救措施。这些行动包括购买附加养老金、在计划之间转移或离婚后分享养老金。计划管理员将在回滚后审查这些案件。计划成员将被告知补救措施在实践中如何运作,以及他们可能需要采取的任何行动,以应对回滚后可能发生变化的任何成员福利。2.4 最后一部分涵盖了主要通过 PSPJOA 2022、财政部指令和 HMRC 税收法规处理的技术问题,但也需要在计划法规中作出规定以确保完整性。2.5 咨询的目的是征求对实施 2015 年补救措施的追溯方面所需的拟议公务员养老金计划法规草案的公平性和充分性的意见。利益相关者参与

摘要计划说明退休和生效1月...

此摘要计划描述(“ SPD”)描述了Novant Health,Inc。的税款储蓄计划的关键特征以及Novant Health,Inc。的储蓄和补充退休计划(该计划集体称为“退休Plus”或“计划”)。退休加上为您提供便利,税收优惠的方式,以便您为退休而节省。本文档只是一个摘要,简要说明了退休加的重要规定。在每种情况下,它都无法涵盖所有退休加上的细节,也不能涵盖退休规则加上对每个人的适用性。各个计划文件中包含了包括退休和的计划的完整详细信息。已竭尽全力准确描述退休加的规定;但是,如果本摘要与计划文件之间有任何差异,则计划文件将在所有情况下进行管理。构成退休加的计划受1974年《雇员退休收入安全法》(“ ERISA”),内部税收法规(“守则”)以及其他可能影响您权利的联邦法律的联邦法律(“ ERISA”)。由于法律的变化或国税局(“ IRS”)或劳工部(“ DOL”),各自计划的规定将进行修订。请注意,Novant Health期望并打算继续退休及其收益,如本SPD中所述。如果此SPD下的规定更改,我们将通知您。此SPD中的一些示例是指“您”或“您的参与”退休加上。重要术语但是,Novant Health保留修改或中止对退休加的捐款或终止构成退休和随时出于任何原因而终止构成退休和的计划中的一个或两个计划。这些参考文献仅用于插图,并不意味着您继续就业的任何保证或合同。