机构名称:

¥ 2.0

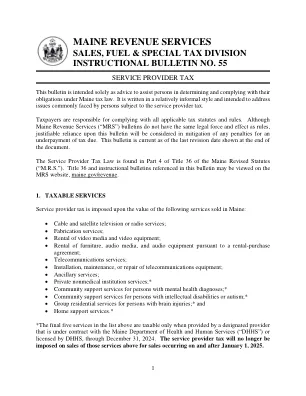

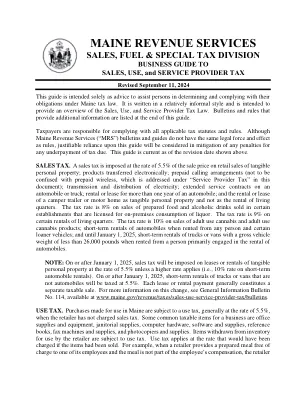

本指南仅旨在为个人提供建议,帮助他们确定和履行缅因州税法规定的义务。本指南采用相对非正式的风格,旨在概述销售、使用和服务提供商税法。本指南末尾列出了提供更多信息的公告和规则。纳税人有责任遵守所有适用的税收法规和规则。虽然缅因州税务局(“MRS”)公告和指南不具有与规则相同的法律效力,但在减轻因少缴税款而受到的处罚时,将考虑合理依赖本指南。本指南截至上述修订日期为最新。销售税。对有形个人财产的零售销售征收销售税,税率为销售价格的 5.5%;电子转移的产品;预付费呼叫安排(不要与预付费无线混淆,后者在本文档的“服务提供商税”中有所介绍);电力的传输和分配;汽车或卡车的延长服务合同;租赁或租用一年以上的汽车;以及将露营拖车或房车作为有形个人财产而不是居住区出租进行租赁或租用。在某些获得酒类店内消费许可的场所销售的熟食和酒精饮料的税率为 8%。某些居住区租赁的税率为 9%。成人用大麻和成人用大麻产品的销售税率为 10%;从任何人处租用的汽车短期租赁和某些借用车辆;以及在 2025 年 1 月 1 日之前,从主要从事汽车租赁的人处租用总重量低于 26,000 磅的卡车或厢式货车的短期租赁。

缅因州税务局

主要关键词

相关文件推荐