XiaoMi-AI文件搜索系统

World File Search System税款

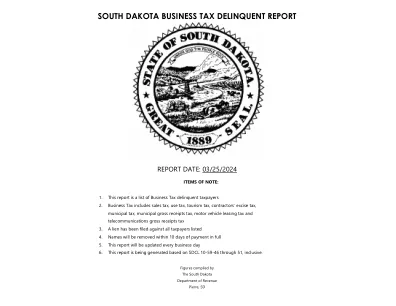

南达科他州企业税款拖欠报告

2601 S MINNESOTA AVE STE 105 SIOUX FALLS SD $21,620.69 $53,972.11 $400.00 $75,992.80 TECHNATION SOFTWARE CONSULTING INC

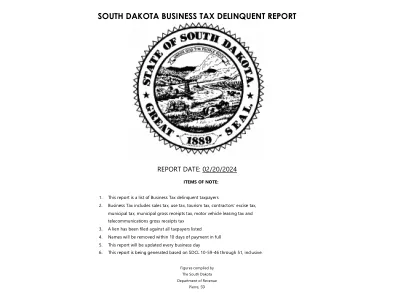

南达科他州企业税款拖欠报告

2601 S MINNESOTA AVE STE 105 SIOUX FALLS SD $21,620.69 $53,755.90 $400.00 $75,776.59 TECHNATION SOFTWARE CONSULTING INC

递延税款 - 首席财务官避免陷阱的指南

重要的免责声明:该文档是作为信息资源开发的。它仅作为指南,其内容在特定情况下的应用将取决于所涉及的特定情况。虽然在演讲中都接受了所有护理,但使用本文件来协助评估遵守国际财务报告标准的人员应具有足够的培训和经验。没有任何人不应根据本文所包含的材料进行专门行动,而无需考虑和接受专业建议。Grant Thornton International Ltd,其任何人员,其任何成员公司,其合伙人或雇员既不对可能包含的任何错误承担任何责任,无论是由于过失或其他方式造成的任何错误,还是任何人造成的任何损失,由于利用或以其他方式对此文档造成的任何损失。

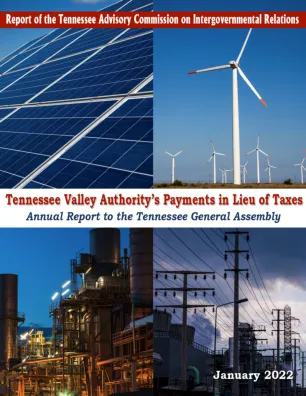

2022 年田纳西流域管理局向田纳西州议会提交的税款补偿年度报告

田纳西州政府间关系咨询委员会受《2009 年电力生产和传输合作社法案》(2009 年法案公共章节 475 第 4 节)的指示,负责监测田纳西流域管理局 (TVA) 及其分销商的电力批发分配变化,以了解管理局向流域地区各州支付的税收替代款项 (PILOT) 可能产生的影响。委员会的报告将“包括对州税制度调整的建议(如果有的话),这些建议将使州和地方政府免受未来此类变化的影响。”该法案授权成立非营利会员合作社,以在田纳西州发电和传输电力。当时,一家这样的合作社已经在密西西比州拥有一家发电厂,立法机构担心,在授权成立这些合作社后,如果这些合作社开始直接向分销商出售电力,田纳西流域管理局向各州支付的款项可能会减少。

SI 13 2025-商业税(婴儿公司的税款豁免)命令2025

该部门涵盖了源自当地植物的植物产品的加工,生产和商业化,用于在健康,健康,美容以及食品和饮料等行业中。它包括但不限于草药补充剂,精油,植物提取物,茶和输液,化妆品和护肤产品,香料和调味料,药用植物,天然染料和色素,植物饮料,草药,传统药物,传统药物以及植物性食品以及基于植物的食物和食品和食品。

多国收入/特许经营税新墨西哥州颁布公平的公司所得税率和税款,范围F f所得税警报

•H.B.252消除了适用于500,000美元以下的收入的较低的4.8%的公司所得税率,所有收入组的统一率为5.9%,于2025年1月1日生效。•H.B.252扩大该州的公司所得税基础,包括f子部分收入在2025年1月1日生效。•该立法还缩小了从水边缘申请小组中排除的所有公司,这些公司的财产,薪资和销售额不到其20%的财产,薪资和销售,这些公司属于美国境内或在美国以外的公司或其财产或领土内有组织或成立的公司,而该公司或其物业,薪资少于销售,销售境内的公司,境内销售范围不到销售,销售境地,境内销售境地,境地销售境地销售境地。•立法消除了从事某些发电的纳税人的单个销售要素分配规则的日期日期,从而使他们能够永久按单个销售要素选择分配业务收入。•H.B.252扩大了某些现有的税收抵免,并创建了与地热耦合热泵,地热电发电单元,电动汽车和电动汽车充电单元有关的几个新税收抵免。

W-9 表格申请人须知(2024 年 3 月修订)

第 3 章和第 4 章的区别。第 3 章中对某些美国来源应报告付款的预扣税款与第 4 章中对未报告美国所有人和账户持有人的外国实体的某些应预扣税款的预扣税款不同。这些说明涵盖了基础知识。阅读 Pub. 515《对非居民外国人和外国实体的税款预扣税款》对于了解这里未涵盖的备用预扣税款的详细信息至关重要。目的第 3 章规定,非美国人士,无论是个人还是实体,都需就与美国贸易或业务有实际联系的收入纳税。您可以依靠正确填写和签名的 W-9 表格来避免对收款人的备用预扣税款。但是,如果出现以下情况,某些信息申报表应报告付款的付款人需遵守第 3406 节(备用预扣税款)下的预扣税款要求:

自我认证不可预见的紧急配送

c 不预扣税款:不从我的分配中预扣联邦税款。我将承担可能由此分配产生的所有联邦税款。c 10% 默认预扣税款:预扣默认的 10% 以适应我分配的应税部分的联邦税款。我将收到批准的请求金额(通过支票或直接存款),总分配金额将更高,以包括联邦税预扣税款。c 我想要一个不同于标准 10% 但大于零预扣税款的联邦所得税 (FIT)。我理解此 FIT 百分比必须在 IRS 表格 W-4R 上注明并随此表格一起提交。您可以在 www.nysdcp.com 上的表格和出版物区域的分配选项卡下获取 IRS 表格 W-4R,也可以拨打帮助热线 1-800-422-8463 获取。通过选择此选项,我还要求增加我的计划账户中的总分配金额以适应 FIT 预扣税款。

NATS组风险方法的税收策略...

NATS首席财务官兼高级会计官Alistair Borthwick在NATS集团内对税收负有最终责任,并确保遵守税收策略。 该策略(适用于英国和所有海外行动)得到董事会的批准和监督,并通过向税务委员会报告的治理结构进行管理,进而向审计委员会和董事会报告。 税收合规性是认真对待的,并在业务的各个层面上都考虑到该集团担任负责纳税人的承诺。 税款包括业务中的所有税款,包括公司税,增值税,工资税和业务税以及其他税款和税款。NATS首席财务官兼高级会计官Alistair Borthwick在NATS集团内对税收负有最终责任,并确保遵守税收策略。该策略(适用于英国和所有海外行动)得到董事会的批准和监督,并通过向税务委员会报告的治理结构进行管理,进而向审计委员会和董事会报告。税收合规性是认真对待的,并在业务的各个层面上都考虑到该集团担任负责纳税人的承诺。税款包括业务中的所有税款,包括公司税,增值税,工资税和业务税以及其他税款和税款。