XiaoMi-AI文件搜索系统

World File Search System税率

DS3系统服务关税率调整

•自2014年最初的决定表明应该对2.35亿欧元的预算津贴进行审查以来,在市场和系统中都发生了足够的更改。这将允许认识到市场上发生的变化,并允许政府政策的变化,旨在实现更高水平的可再生能源生成到2030年及以后。•需要有明确的投资信号来支持可以满足2030年目标的系统的开发,该系统可以达到70%的RES-E和〜95%的SNSP(到2025年,临时85%SNSP目标),关税率的降低使交付这些雄心勃勃的目标所需的投资信号挫败了所需的投资信号。•如果要实现2030年的脱碳化,则努力朝着7亿欧元至7.5亿欧元的DS3支出上限,这表明有必要向上修改当前的2.35亿欧元预算上限,或者全部删除上限。•预算津贴是在2014年决定时以标称的,因此没有通过索引的年度预算津贴来考虑通货膨胀。一位受访者指出,如果要回顾性地确定2.35亿欧元的上限,则将其余额达到2020年后的2.49亿欧元。

税率套利实现长期收益以实现……

1 Constantinides 1983 使用期权理论框架量化税收管理投资中时机损失和收益实现的价值。Wilcox、Horvitz 和 diBartolomeo 2006 对税收管理投资进行了更近期、更全面的阐述。Geddes、Goldberg 和 Bianchi (2015) 说明了指数化损失收获投资组合作为定期产生资本收益的资产配置的一部分的价值。2 Jeffrey 和 Arnott 1993;Arnott、Berkin 和 Ye 2000;以及 Arnott、Berkin 和 Bouchey 2011 证明了税收管理对应税投资者股票投资组合的重要性。Berkin 和 Ye 2003 使用蒙特卡罗模拟量化最高进先出 (HIFO) 会计的收益,以及在股票特定风险相对较高、平均回报率较低和股息收益率较高的市场中损失收获的增量收益。 Berkin 和 Luck 2010 使用蒙特卡罗模拟来展示税收管理在扩展股票策略中的好处。Bergstresser 和 Pontiff 2013 使用实证数据记录了税收对投资组合价值、增长和规模的影响,并表明税收加剧了股票溢价之谜。Israel 和 Moskowitz 2012 探讨了税收管理对规模、价值、增长和动量的影响。Geddes 2011 和 Geddes 和 Tymoczko 2019 使用蒙特卡罗模拟来展示单独管理账户中的损失收割相对于持有交易所交易基金 (ETF) 的税后收益。Sialm 和 Sosner 2018 量化了税收管理的 130-30 和多空市场中性策略的税后回报。 Santodomingo、Nemtchinov 和 Li (2016) 和 Goldberg、Hand 和 Cai (2019a) 使用历史回溯测试研究了流行因子倾向的税后回报和风险状况。Goldberg、Hand 和 Cai (2019b) 描述了指数跟踪和无碳策略的类似概况。3 Constantinides (1984);Dammon、Dunn 和 Spatt (1989);以及 Stein、Vadlamudi 和 Bouchey (2008) 使用蒙特卡洛模拟来评估税率套利策略。

2022/23 年度一般税率申请表 2022 年 3 月

3.2.1 设施................................................................................................................................ 3-1

广州观察家 警察税率会为县警察提供资金吗?

不要错过这次机会在这些漂亮的软垫家具上选择您的面料、风格、风格和颜色。通过与工厂的安排,我们能够为多次购买提供真正罕见的优惠。(您可以单独购买任何商品,但成对购买可节省更多)面料选择非常棒……我们将安排在 12 月 25 日之前发货 OE 所有库存面料。所有这些,加上我们的专业销售人员和室内设计师团队,以帮助协调颜色和房间 Roll-Arm Tuxedo:

欧洲增值税税率变化的经济效果:对日本经济的启示*

在欧洲,增值税 (VAT) 税率变化引起的经济波动较小。有人指出,其中一个原因是增值税税率变化对价格的影响。许多研究都探讨了增值税税率变化时价格如何转移。在欧洲,价格在增值税税率变化生效之前有逐渐变化的趋势,这反映了需求的增加。增值税税率变化时实施的最终价格上涨相当于税收增加的 70% 左右,这种不完全的价格转移被认为是价格变化温和的原因。然而,以前的研究并没有明确增值税税率变化时价格变化温和的原因。本文的目的是研究欧洲增值税税率变化后价格变化可能保持温和的因素。这是因为价格变化通过对实际收入的影响(收入效应)来影响经济活动。特别是,本文的研究重点是 (i) 存在多种税率(包括某些特定项目的税率降低)的影响,以及 (ii) 增值税税率发生变化的国家的通货膨胀情况。本文研究的增值税税率变更对价格的影响如下:1)增值税税率提高1个百分点时,仅发生相当于税率提高3.6%~76.8%的价格转移。经确认,在同时提高减税率时,这种趋势更为明显。增值税税率的变动不会完全转移到价格上。2)增值税税率变更前的价格影响在下列条件下显著:(i)高通胀地区;(ii)税率提高2个百分点以上;(iii)同时提高减税率;(iv)税率变更适用于耐用消费品。换言之,在价格容易上涨的环境(高通胀地区)或标准税率对象品目与其他品目价格差额不易扩大(同时提高减税率)的情况下,可以说影响显著。但是,对于耐用消费品而言,在增值税税率变更之前,价格下降的情况很多。3)由于存在降低税率的情况,适用标准税率的商品可以

广州观察家 警察税率会为县警察提供资金吗?

不要错过这次机会在这些漂亮的软垫家具上选择您的面料、风格、风格和颜色。通过与工厂的安排,我们能够为多次购买提供真正罕见的优惠。(您可以单独购买任何商品,但成对购买可节省更多)面料选择非常棒……我们将安排在 12 月 25 日之前发货 OE 所有库存面料。所有这些,加上我们的专业销售人员和室内设计师团队,以帮助协调颜色和房间 Roll-Arm Tuxedo:

广州观察家 警察税率会为县警察提供资金吗?

不要错过这次机会在这些漂亮的软垫家具上选择您的面料、风格、风格和颜色。通过与工厂的安排,我们能够为多次购买提供真正罕见的优惠。(您可以单独购买任何商品,但成对购买可节省更多)面料选择非常棒……我们将安排在 12 月 25 日之前发货 OE 所有库存面料。所有这些,加上我们的专业销售人员和室内设计师团队,以帮助协调颜色和房间 Roll-Arm Tuxedo:

广州观察家 警察税率会为县警察提供资金吗?

不要错过这次机会在这些漂亮的软垫家具上选择您的面料、风格、风格和颜色。通过与工厂的安排,我们能够为多次购买提供真正罕见的优惠。(您可以单独购买任何商品,但成对购买可节省更多)面料选择非常棒……我们将安排在 12 月 25 日之前发货 OE 所有库存面料。所有这些,加上我们的专业销售人员和室内设计师团队,以帮助协调颜色和房间 Roll-Arm Tuxedo:

RIB 24-011 天然气税率 2024 年 7 月 2025 年 6 月。......

天然气开采税税率自 2024 年 7 月 1 日起至 2025 年 6 月 30 日生效 自 2024 年 7 月 1 日起至 2025 年 6 月 30 日生效的天然气开采税税率已设定为每千立方英尺 (MCF) 9.8 美分,以 15.025 磅/平方英寸绝对压力和 60 华氏度温度为基准测量。该税率每年通过将天然气开采税基准税率 7 美分/MCF 乘以能源和自然资源部部长根据 LA RS 47:633(9)(d)(i) 确定的“天然气基准税率调整”来设定。 “天然气基准价格调整”是一个分数,其分子是《华尔街日报》报道的截至 3 月 31 日的 12 个月期间纽约商品交易所 (NYMEX) 亨利港当月最后一个交易日结算价的平均值,分母是天然气清算所报道的截至 1990 年 3 月 31 日的 12 个月期间路易斯安那州输送到管道的天然气燃料月平均现货市场价格的平均值(1.7446 美元/百万英热单位)。根据这一计算,能源和自然资源部部长确定 2023 年 4 月 1 日至 2024 年 3 月 31 日的天然气分离“天然气基准价格调整”为 1.3965。将此天然气基准税率调整应用于每 MCF 7 美分的基准税率,得出自 2024 年 7 月 1 日至 2025 年 6 月 30 日生效的每 MCF 9.8 美分的税率。LA RS 47:633(9)(b) 和 (c) 规定的降低的天然气分离税率保持不变。根据 RS 47:633(7)(c)(iv) 的规定,非活跃或孤立气井生产的天然气分别适用相当于分离税率百分之五十或百分之二十五的降低的分离税率。因此,自 2024 年 7 月 1 日至 2025 年 6 月 30 日,非活跃天然气降低税率为每 MCF 4.9 美分,孤立天然气降低税率为每 MCF 2.45 美分。有关天然气分离税率的问题应通过电子邮件发送至 Policy.Publications@La.gov。理查德·尼尔森秘书

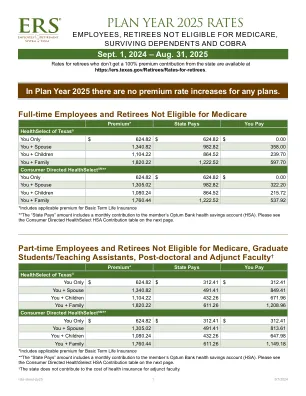

计划年度2025年税率 - 雇员,退休人员不符合医疗保险,幸存的家属和眼镜蛇

注意:HealthSelect SM Medicare Advantage PLAN PLAN PPO PPO 2025年的PPO率将于秋季https://ers.texas.gov/retirees/rates-for-retirees提供。注意:HealthSelect SM Medicare Advantage PLAN PLAN PPO PPO 2025年的PPO率将于秋季https://ers.texas.gov/retirees/rates-for-retirees提供。