XiaoMi-AI文件搜索系统

World File Search System税费

Mau 山顶-凯里乔-尼亚马萨里亚 (a12) 公路

5.5 详细工作范围 ................................................................................................................ 71 5.5.1 总则 ...................................................................................................................... 71 5.6 项目目标 ................................................................................................................ 71 5.7 法律/参考文献 ...................................................................................................... 72 5.8 范围和技术规格 ...................................................................................................... 72 5.9 报告和时间表 ...................................................................................................... 77 5.10 文件记录 ................................................................................................................ 79 5.11 顾问和客户的义务 ................................................................................................ 79 5.12 客户 ........................................................................................................................ 80 5.13 税费和关税 ................................................................................................................ 80 5.14 人员要求........................................................................... 64 5.15 工作时间表 ...................................................................................................... 64 5.16 付款 ...................................................................................................................... 64

印度尼西亚电动汽车(EV)政策的概述:

到目前为止的10项激励措施,涵盖:税收假期(对EV上的公司投资减少所得税),迷你税期,税收津贴,资本投资激励措施,电动摩托车激励措施(429 USD折扣),奢侈税激励措施(0%),进口税款降级,降级奖励诱因,奢侈税收税收减免税收优惠,vat式的征收税费,车辆税收征收税收验证,费用的车辆税收范围。

选定顾问 征求建议书

17. 提案的提交、密封和标记................................................................................................11 18. 保密性................................................................................................................13 19. 技术提案的开启................................................................................................13 20. 提案评估.............................................................................................................14 21. 技术提案的评估................................................................................................14 22. QBS 的财务提案.............................................................................................14 23. 财务提案的公开开启(针对 QCBS、FBS 和 LCS 方法).............................................14 24. 错误更正.............................................................................................................15 25. 税费.............................................................................................................................16 26. 转换为单一货币.............................................................................................................16 27. 综合质量和成本评估............................................................................................16

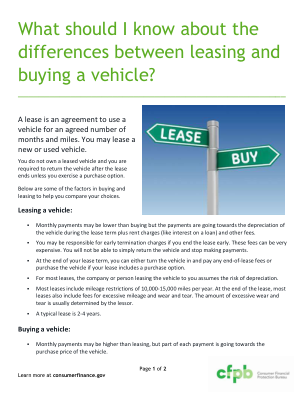

我应该了解租赁和购买车辆之间的区别吗?

提示:您的总贷款成本从融资金额开始。融资金额是您借入的金额。它包括车辆价格、税费和其他政府费用,以及任何附加费用,如延长保修和可选信用保险,减去您的首付和以旧换新金额。融资金额不包括借钱的成本。该成本称为融资费用,包括贷款期限内的利息和某些费用。您的总贷款成本是融资金额加上融资费用。通过协商获得更好的贷款条款,您可以减少贷款期限内支付的总金额。

空中客车税策略2023

该集团只会参与与商业和经济活动保持一致的合理税收计划。这包括利用可用的税收激励措施和救济,以最大程度地减少开展其业务活动的税收费用。该集团不会将税收计划用于与立法意图矛盾的目的。此外,我们的小组将不会进行人工安排,以减少我们的税费。是出于商业和运营原因,建立了提供“特权税收制度”国家的国家的实体。我们要特别注意确保分配给这些实体的任何利润与当地开展的活动成正比。

第33部分-TCA注释指导

在某些情况下,本节的目的是在第806条下保护个人免受税费。广泛地规定,如果收取的收入部分归因于有资格获得豁免的早期商业交易,部分是由于后来不符合豁免资格的交易,仅根据涉及后期涉及税收税收的后期交易的收入来收取税款。如果本条适用,则减少了第806节的费用,因此有效地适用于收入委员会认为的收入金额,归因于不符合相关豁免测试的关联运营。不收取不涉及回避交易的交易的收入。

General Terms 通用条款 - 南京安法斯通讯技术有限公司

2. Price Unless otherwise agreed upon in this PO or other written agreements by both Parties, price under this PO (“Price”) shall include all tax, shipping cost and other production and sale cost. Unit Price under this PO shall be the most current one as agreed upon by both Parties before payment. Seller hereby warrants that the Price does not exceed those offered to other customers purchasing the same or similar products under the same or similar transaction conditions in the same quarter. If, at Buyer's discretion, the price for the same or similar products is lower, Buyer may thus proportionally deduct the payment for the Products and/or offset against any of Buyer's accounts payable to Seller (including but not limited to the payment for the Products.). 2. 价格 针对本订单,双方当事人除非另有书面协议外,本订单项下的价格(以下简称为“价格”)应包含所有税费、运费和 其它生产及销售费用。本订单项下的单价应该是支付前双方当事人同意的最新价格。卖方在此保证,该价格不超过 同一季度在相同或类似交易条件下购买相同或类似产品的其他客户所获得的价格。假如相同或类似产品的价格较低, 则买方可以自行决定,买方可能据此按比例地扣减货款,和/或抵销买方对卖方的任何应付账款(包括但不仅限于该 产品的货款)。 3. Payment Unless otherwise stipulated herein, payment shall be made within 90 days from 1) Buyer's receipt of the appropriate invoice

气动工具 GILLEY - 公开系列

车辆维护 许多卡车车主说他们没有时间记录成本,不记录的话他们就是输家。几乎所有车主都说他们知道卡车的成本,但这些成本只包括汽油、润滑油、维修和轮胎,而这些只占成本的一小部分。“以这些数字为基础来收费的车主会吃亏。”联邦卡车公司的交通工程师最近根据车主提交的实际成本数字编制了表格,这些表格显示,燃料、润滑油、轮胎和维修是可变成本,取决于行驶里程,只占总成本的 2%。固定费用、人工、税费和执照、保险、车库和折旧不随行驶里程而变化,平均占成本的 75%。