XiaoMi-AI文件搜索系统

World File Search System税金

2021 财年参考文件

不适用 国家自主贡献 NS 不重大 OCT 短期债券 OMLT 中长期债券 UCITS 可转让证券集合投资计划 PCEC 信贷机构会计计划 Pbs 基点 市场份额 GDP 国内生产总值 NBI 净银行收入 % 百分比 Rex 营业收入 RNC 合并净收入 RNPG 净收入集团份额 RoA 资产回报率或资产回报率 RoE 股本回报率或股本回报率 SA 上市公司(S/N) 现货下一个 SICAV 可变资本投资公司 SPPI 单独支付本金和利息 TCAM 年平均增长率 VAT 增值税(含税) 包括所有税金 NPV 净现值 Var 变化(含税)

2021 财年参考文件

不适用 国家自主贡献 NS 不重大 OCT 短期债券 OMLT 中长期债券 UCITS 可转让证券集合投资计划 PCEC 信贷机构会计计划 Pbs 基点 市场份额 GDP 国内生产总值 NBI 净银行收入 % 百分比 Rex 营业收入 RNC 合并净收入 RNPG 净收入集团份额 RoA 资产回报率或资产回报率 RoE 股本回报率或股本回报率 SA 上市公司(S/N) 现货下一个 SICAV 可变资本投资公司 SPPI 单独支付本金和利息 TCAM 年平均增长率 VAT 增值税(含税) 包括所有税金 NPV 净现值 Var 变化(含税)

2024年1月30日,我们,我们,我们的...

我们的税务事务是透明的,并且符合税法立法和做法。合规性意味着在适当的司法管辖区和适当的期限内支付所需的税金,向税务机关披露所有相关事实和情况,并在可用的情况下要求救济和激励措施。我们的合规方法包括对经济合作与发展组织(OECD)原则的提及,包括但不限于转移定价合规性。我们通过寻求外部税收建议并确保我们的税收专业人员知识渊博并熟练征收税收来监控税收义务。CAE董事会提供了对公司风险管理的监督,包括税收合规和税收风险。董事会在整个委员会中都执行其监督职能。管理人员负责管理和管理税风险。

伊士曼 2024 年第三季度财务业绩准备好的评论

本信息和公司的其他声明可能包含《私人证券诉讼改革法》所定义的前瞻性陈述,涉及以下内容:收益、收入、数量、定价、利润、成本削减、费用、税金、流动性、资本支出、现金流、股息、股票回购或其他财务项目的预测和估计,管理层未来运营计划、战略和目标的声明,以及有关未来经济、行业或市场状况或业绩的声明。此类预测和估计基于某些初步信息、内部估计以及管理层的假设、期望和计划。前瞻性陈述受多种风险和不确定性的影响,实际业绩或结果可能与任何前瞻性陈述的预期存在重大差异。前瞻性陈述仅代表其作出之日的观点,公司不承担更新或修改任何前瞻性陈述的义务。可能导致实际结果与前瞻性陈述存在重大差异的其他重要假设和因素

HMKP-118-AP00-20240709-SD002.pdf

商务、司法、科学和相关机构小组委员会管辖着各种各样的机构,负责执行贸易法;促进美国经济利益;支持创新和制造业;预测天气;管理渔业;打击贩毒、暴力犯罪、金融欺诈、恐怖主义、间谍活动和网络犯罪;探索太空;以及推动科学发展。这些机构的活动影响着几乎每个美国人,并且是我们政府运作不可或缺的一部分。2025 年商务、司法、科学和相关机构拨款法案为 2025 财政年度提供了总计 78,288,000,000 美元的可自由支配预算权。其中,非国防开支总额为 71,932,000,000 美元,国防开支总额为 6,356,000,000 美元。为了缩减联邦政府规模,并确保由该法案资助的机构专注于为美国人民服务的使命,而不会浪费和滥用辛苦赚来的税金,该法案优先为关键机构提供资金,包括国家航空航天局、国家科学基金会、监狱局和缉毒局,同时冻结、减少或取消对非必要活动的资助。

密歇根州肯特县和渥太华县经济适用房存量的经济影响

在本研究中,如果家庭的年税前收入低于 ALICE 的生存预算,则该家庭被视为低收入家庭。6 如果住房支出高于家庭收入的 30%,则低收入家庭被视为“住房负担”,负担计算为住房支出与收入的 30% 之间的差额(见表 3)。对于租房者来说,住房支出包括房租、水电费和燃料费。对于有抵押贷款的房主,住房支出包括抵押贷款和其他贷款成本、税金、保险、公寓费、水电费和燃料费。在本研究中,无论住房支出或收入如何,没有抵押贷款的房主都不被视为住房负担。7 为了进一步分析,对于每个县,根据家庭规模、收入和住房保有期(抵押人或租房者)分类,将不同家庭组的总住房负担加起来。住房负担的估计使用了美国人口普查局美国社区调查 (ACS) 5 年期(2015-2019 年)的县级和个人级数据。8 所有货币价值均根据通货膨胀调整为 2019 年的美元价值。

2024 财年第四季度和全年财务业绩

本演示文稿中的信息以及公司的其他声明可能包含《私人证券诉讼改革法》所定义的前瞻性陈述,涉及以下内容:收益、收入、销量、定价、利润、成本削减、费用、税金、流动性、资本支出、现金流、股息、股票回购或其他财务项目的预测和估计,管理层未来运营计划、战略和目标的声明,以及有关未来经济、行业或市场状况或业绩的声明。此类预测和估计基于某些初步信息、内部估计以及管理层的假设、期望和计划。前瞻性陈述受多种风险和不确定性的影响,实际业绩或结果可能与任何前瞻性陈述的预期存在重大差异。前瞻性陈述仅代表其作出之日的观点,公司不承担更新或修改任何前瞻性陈述的义务。其他可能导致实际结果与前瞻性陈述大不相同的重要假设和因素详见公司向美国证券交易委员会 (SEC) 提交的文件,该文件可在 SEC 网站 www.sec.gov 和公司网站 www.eastman.com 上查阅。非 GAAP 财务指标

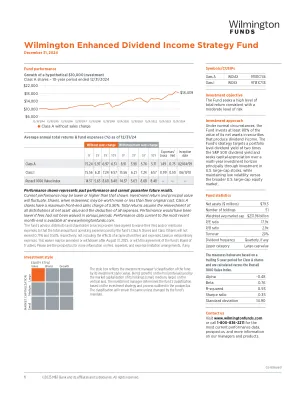

威尔明顿增强股息收入策略基金

所示业绩代表过往业绩,不能保证未来业绩。当前业绩可能低于或高于所示业绩。投资回报和本金价值将出现波动。赎回时,股份的价值可能高于或低于其原始成本。A 类股份的最高前端销售费用为 5.50%。总回报假设所有分配按净资产价值再投资并扣除所有费用。如果各个时期没有免除费用,业绩会更低。截至最近一个月末的最新业绩数据可在 www.wilmingtonfunds.com 上查阅。1 基金的顾问、分销商和股东服务提供商已同意免除其费用和/或报销费用,以便基金的 A 类股份和 I 类股份支付的年度基金运营费用总额分别不超过 0.75% 和 0.50%,不包括收购基金费用和开支、税金或非常费用的影响。此豁免条款可在 2025 年 8 月 31 日之后或经基金董事会同意后修改或撤销。有关费用、开支和开支限制安排(如有)的更多信息,请参阅招股说明书。

伊士曼循环深度探究 2024

本演示文稿中的信息以及公司的其他声明可能包含《私人证券诉讼改革法》所定义的前瞻性陈述,涉及以下内容:收益、收入、销量、定价、利润、成本削减、费用、税金、流动性、资本支出、现金流、股息、股票回购或其他财务项目的预测和估计,管理层未来运营计划、战略和目标的声明,以及有关未来经济、行业或市场状况或业绩的声明。此类预测和估计基于某些初步信息、内部估计以及管理层的假设、期望和计划。前瞻性陈述受多种风险和不确定性的影响,实际业绩或结果可能与任何前瞻性陈述的预期存在重大差异。前瞻性陈述仅代表其作出之日的观点,公司不承担更新或修改任何前瞻性陈述的义务。其他可能导致实际结果与前瞻性陈述大不相同的重要假设和因素详见公司向美国证券交易委员会 (SEC) 提交的文件,该文件可在 SEC 网站 www.sec.gov 和公司网站 www.eastman.com 上查阅。非公认会计准则财务指标

不得公开分发

从 Sorrento West 和 San Miguel 租赁物业并根据租赁条款转移资金(GPFF,第 7、11 段;APFF,第 7、11、16 段)。FAR 31.205-36 规定的成本原则适用于“租赁或出租根据‘经营租赁’获得的……不动产”。FAR 31.205-36(a)。在承包商成本中,被认定为可允许成本的包括“任何部门、子公司或共同控制下的组织之间以物业租金形式收取的费用,但这些费用不得超过正常所有权成本,如折旧、税金、保险、设施资本成本和维护费用”。FAR 31.205-36(b)(3)。这种长期以来对共同控制下的各方之间收回租赁相关费用时“所有权成本”的限制,阻止了承包商从政府获得本质上属于组织内部利润的部分。参见 Mauch Lab'ys, Inc.,ASBCA No. 8559,1964 BCA ¶ 4023,第 19,803 页。根据 FAR 31.205-36(b)(3),通用原子公司将其租赁费用中反映资产所有权成本的部分视为可允许成本,但超额部分除外(完整 ¶ 15;GPFF ¶ 16;APFF ¶ 12)。这在这里没有争议。