XiaoMi-AI文件搜索系统

World File Search System税金

通用注册文件

(1) 不包括IFRS 5。 (2) REBITDA(息税折旧摊销前经常性利润)。该指标代表独立于融资条件、税金及物业、厂房和设备的折旧和摊销的活动产生的经常性盈利能力 - 不包括IFRS 16。 (3) 杠杆率:净金融债务/REBITDA - 不包括IFRS 16。 (4) 请参阅合并财务报表第5节,注释11.3物业、厂房和设备。 (5) 当前税前营业收入/资本使用 - 不包括IFRS 16。 (6) 数量。 (7) 在我们的品牌产品上。 (8) “富含植物”:指主要由植物成分制成的产品。无论如何,动物成分的含量应明显低于当地市场类似用途的参考值。 (9) 如果消费后收集、分类和回收在实践中被证明可大规模应用,则包装或包装组件是可回收的。如果包装的主要包装组件(合计占整个包装重量的 95% 以上)根据上述定义可回收,并且剩余组件不会妨碍主要组件的可回收性,则可认为该包装是可回收的。如果包装被设计为在可重复使用的系统中执行最低限度的旋转次数(例如可回收玻璃瓶),或证明其能够执行最低限度的旋转次数,则该包装是可重复使用的。 (10) 经科学基础目标倡议 (SBT) 验证的目标

Baker Wortter-testimony.pdf

2025年2月6日,亲爱的主席梅斯(Mace),排名布朗(Brown)的成员和小组委员会成员:非常感谢您有机会作证。我的名字叫伊丽莎白·贝克(Elizabeth Baker)。在医师责任医学委员会的我与科学家,医师,律师和其他专业人员组成的团队一起将医学研究,产品测试和医学培训转移到使用动物的情况下。 有很多充分的理由去做这项工作,我感谢小组委员会对这个关键主题的关注。 结束联邦政府资助的动物实验早就该了。 世代相传,税金已支付了科学家的行为,以震惊大多数美国人的良心。 狗,猫,猴子,兔子,猪和其他动物用于痛苦,压力且通常致命的实验中。 越来越多地在研究和测试领域被认识到,动物对人类不是良好的代理。 最近有超过85%的美国人同意,应逐步淘汰基于动物的研究,以支持不使用动物的方法。 1国会和政府都必须采取行动,以确保政府的资金和动物实验的要求被停止,而部分资金则被重新投资到更有效的基于人类的方法中。 我们的第一个总体建议是结束联邦对浪费和无效的动物研究和测试的支持。 我们的组织可以提供许多单独的例子,但是重要的是要看大局。 3支付这些失败是部分原因,为什么一种药物可以花费十年多,而花费超过$ 1我与科学家,医师,律师和其他专业人员组成的团队一起将医学研究,产品测试和医学培训转移到使用动物的情况下。有很多充分的理由去做这项工作,我感谢小组委员会对这个关键主题的关注。结束联邦政府资助的动物实验早就该了。世代相传,税金已支付了科学家的行为,以震惊大多数美国人的良心。狗,猫,猴子,兔子,猪和其他动物用于痛苦,压力且通常致命的实验中。越来越多地在研究和测试领域被认识到,动物对人类不是良好的代理。最近有超过85%的美国人同意,应逐步淘汰基于动物的研究,以支持不使用动物的方法。1国会和政府都必须采取行动,以确保政府的资金和动物实验的要求被停止,而部分资金则被重新投资到更有效的基于人类的方法中。我们的第一个总体建议是结束联邦对浪费和无效的动物研究和测试的支持。我们的组织可以提供许多单独的例子,但是重要的是要看大局。3支付这些失败是部分原因,为什么一种药物可以花费十年多,而花费超过$ 1动物研究通常不会转化为人类,因为在解剖学,生理学,寿命,疾病特征等方面存在无法克服的物种差异。2众所周知,对于新药,在动物中似乎成功的10种治疗方法中有9种在人类中失败。

伊士曼 2024 财年第四季度及全年财务业绩 准备好的评论 2025 年 1 月 30 日

本信息及本公司的其他声明可能包含《私人证券诉讼改革法》所定义的前瞻性陈述,涉及以下内容:收益、收入、销量、定价、利润、成本削减、费用、税金、流动性、资本支出、现金流、股息、股票回购或其他财务项目的预测和估计,管理层未来运营计划、战略和目标的声明,以及关于未来经济、行业或市场状况或业绩的声明。此类预测和估计基于某些初步信息、内部估计以及管理层的假设、期望和计划。前瞻性陈述受多种风险和不确定性的影响,实际业绩或结果可能与任何前瞻性陈述的预期存在重大差异。前瞻性陈述仅代表其作出之日的观点,本公司不承担更新或修改任何前瞻性陈述的义务。其他可能导致实际结果与前瞻性陈述大不相同的重要假设和因素已在公司截至 2024 年 12 月 31 日的财政年度的 10-K 表年度报告中“风险因素”和“管理层对财务状况和经营成果的讨论和分析”章节中进行了详细说明,并在公司向美国证券交易委员会(“SEC”)提交的文件中进行了更新,这些文件可在美国证券交易委员会网站 www.sec.gov 和公司网站 www.eastman.com 上查阅。

商务、司法

商务、司法、科学和相关机构小组委员会管辖着一系列负责执行贸易法、促进美国经济利益、支持创新和制造业、预测天气、管理渔业、打击贩毒、暴力犯罪、金融欺诈、恐怖主义、间谍活动和网络犯罪、探索太空和推动科学发展的机构。这些机构的活动影响着几乎每个美国人,并且是我们政府运作不可或缺的一部分。2024 年商务、司法、科学和相关机构拨款法案为 2024 财政年度提供了总计 58,676,000,000 美元的可自由支配预算权,比 2023 财政年度的可自由支配制定水平低 23,765,000,000 美元,比总统的 2024 财政年度预算要求低 32,642,391,000 美元。其中,非国防支出总计 523.83 亿美元,比 2023 财年颁布的水平低 235.27 亿美元,比申请低 319.64 亿美元,国防支出总计 62.93 亿美元,比 2023 财年颁布的水平低 23783.6 万美元,比申请低 67810.8 万美元。为缩小联邦政府规模,确保本法案所资助的机构专注于为美国人民服务的任务,不浪费他们辛苦赚来的税金,本法案优先资助关键机构,包括国家航空航天局、国家科学基金会和缉毒局,同时冻结、减少或取消对非必要活动的资助。

五星商业金融

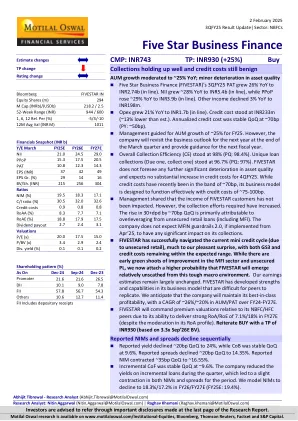

图表 14:杜邦分析 % FY19 FY20 FY21 FY22 FY23 FY24 FY25E FY26E FY27E 利息收入 22.3 22.3 20.0 19.8 19.9 20.8 21.4 20.5 19.8 利息支出 4.4 6.5 6.5 5.0 3.5 4.6 5.2 5.2 5.4 净利息收入 17.9 15.8 13.5 14.9 16.4 16.2 16.2 15.3 14.4 其他收入 1.1 1.2 0.7 0.9 0.4 0.8 0.8 0.7 0.7 总收入 19.0 17.0 14.3 15.7 16.8 16.9 17.0 16.0 15.1 营业费用 6.1 5.1 4.2 5.0 5.8 5.4 5.2 5.1 4.9 营业利润 12.9 11.9 10.1 10.7 11.0 11.5 11.8 10.9 10.2 拨备 0.4 1.5 0.7 0.8 0.3 0.5 0.7 0.7 0.7 税前利润 12.5 10.4 9.4 10.0 10.7 10.9 11.1 10.2 9.5 税金 3.5 2.6 2.3 2.5 2.7 2.7 2.8 2.6 2.4 税率(%) 28.3 25.0 24.7 24.9 25.0 25.1 25.0 25.1 25.1 净利润 8.9 7.8 7.1 7.5 8.0 8.2 8.3 7.7 7.1 杠杆率 1.8 2.0 2.4 2.0 1.9 2.1 2.3 2.3 2.5 净资产收益率 16.0 15.8 16.8 15.0 15.0 17.5 18.8 17.9 17.5

2023 年年度报告

净利息收入 35,000 25,108 139 21,900 22,151 22,104 净费用收入 11,707 12,590 93 13,524 12,217 12,636 净交易收入 3,704 1,875 198 4,260 4,297 4,350 保险业务净收入 1,472 280 - 2,184 1,669 2,385 其他收入 562 1,936 29 797 594 1,059 总收入 52,445 41,789 125 42,665 40,928 42,534 营业费用 25,414 26,478 96 25,663 27,027 25,900 其中处置基金、银行税等 989 962 103 687 606 - 其中减值费用、其他无形资产 - 24 - 36 379 355 爱沙尼亚事项拨备 - 13,800 - - - - 商誉减值费用 - 1,627 - - - 803 贷款减值费用前利润 27,031 -116 - 17,002 13,901 15,831 贷款减值费用 262 1,568 17 348 7,001 1,516 核心税前利润 26,769 -1,684 - 16,654 6,900 14,315 非核心税前利润 -87 -13 - -2 -596 -493 税前利润 26,682 -1,697 - 16,652 6,304 13,822 税金 5,420 2,883 188 3,651 1,715 -1,249 净利润 21,262 -4,580 - 13,001 4,589 15,072 扣除商誉减值、变动及爱沙尼亚事项拨备前的净利润 21,262 10,848 196 13,001 4,589 15,875 归属于其他一级资本等 - 86 - 451 551 786

2023年财务报表

1.1. 合并损益表 94 1.2. 合并综合损益表 94 1.3. 合并财务状况表 95 1.4. 合并现金流量表 96 1.5. 合并股东权益变动表 97 1.6.合并财务报表附注 98 1. 集团业务 98 2. 重要会计政策及汇率 98 3. 企业合并 105 4. 按业务及地区分部划分的信息 106 5. 来自客户合同的销售额 108 6. 政府补助 108 7. 其他营业费用 108 8. 财务收入 108 9. 财务费用 109 10. 税金 109 11. 每股收益及每股股息 110 12. 物业、厂房及设备 111 13. 使用权资产及租赁负债 112 14. 商誉 113 15. 其他无形资产 115 16. 其他非流动资产 116 17. 贸易应收款项 116 18. 其他应收款项及预付款项 116 19. 现金及现金等价物 116 20. 现金流量表 117 21. 收购 118 22. 金融风险管理 118 23. 股本和库存股 122 24. 贷款和其他金融负债 123 25. 确定福利义务 124 26. 拨备 130 27. 贸易和其他应付款 130 28. 或有负债 130 29. 股权薪酬计划 131 30. 关联方交易 132 31. 重要股东 133 32. 财务报表的批准 133 及后续事项

从加拿大西部出发的跨境旅行可享受高达 10% 的折扣

• 此优惠适用于已加入加拿大航空商务计划的加拿大和美国注册公司。• 适用于以下目的地的新合格航班预订:——从 YVR、YYC、YEG 或 YWG 出发或返回的所有美国航班。 • 优惠有效期为 2023 年 2 月 15 日美国东部标准时间 00:01 至 2023 年 3 月 1 日美国东部标准时间 11:59(“优惠期”)。 • 优惠:在优惠期内预订符合条件的航班,即可享受经济舱(经济舱基本票价除外)、高级经济舱和商务舱无折扣加拿大航空公布的基本票价高达 10% 的折扣,这些票价构成适用航空运输费用的一部分。 • “符合条件的航班预订”是指在加拿大航空商务网站或通过加拿大航空商务专用支持台预订的符合条件的定期航班的符合条件的票价。 • “符合条件的票价”是指:标准票价、经济舱灵活票价、舒适票价、经济舱纬度票价、高级经济舱最低票价、高级经济舱灵活票价、商务舱最低票价和商务舱灵活票价。不适用于经济舱基本票价。 • “符合条件的定期航班”是指加拿大航空运营的任何航班(包括以加拿大航空 Express® 名义运营的航班和由加拿大航空 Rouge® 运营的航班) YVR、YYC、YEG 或 YWG 和美国 • 折扣包含在显示的基本票价中,不适用于附加费(包含在航空运输费中)、税金、费用和收费。附加费、税金、费用和收费全额适用于所有预订,必须由旅客支付,包括占座的儿童和婴儿。有关我们票价的更多信息,请访问:https://www.aircanada.com/en-ca/about-our-fares。 • 旅行必须在以下期间内进行:2023 年 2 月 15 日至 2023 年 6 月 30 日(“旅行期”)。 • 此优惠不适用于代码共享和联运航班。 • 不适用于九 (9) 位以上客人的团体预订。 • 为清楚起见,航班套票购买和航班套票积分预订不包含在此促销优惠中,不被视为符合条件的航班预订。 • 不能与任何其他优惠、折扣或促销同时使用。 • 此优惠不可转让,不可兑换现金。• 视预订时的情况而定。• 条款和条件如有变更,恕不另行通知。• 如果此优惠因任何原因未能按计划进行,包括计算机病毒感染、漏洞、篡改、未经授权的干预、欺诈、技术故障、流行病或加拿大航空无法合理控制的任何其他原因,从而破坏或影响此优惠的管理、安全或正常实施,加拿大航空保留自行决定终止或暂停全部或部分优惠或以任何方式修改此优惠的权利,无需事先通知。加拿大航空还保留自行决定取消任何公司参与此优惠的资格以及禁止该公司参与任何未来优惠的权利,如果加拿大航空发现或认为该公司篡改了此优惠的流程或运作。 • 健康和安全协议、政府建议和地区旅行限制因酒店、船舶和目的地而异,可能会影响可用性,并可能随时更改,恕不另行通知。由于卫生协议不断演变,图像和消息可能无法准确反映机上和目的地的体验、产品、特色或行程。

果园经济学

安茹梨和新鲜巴特利特梨、5 英亩中密度苹果、5 英亩高密度甜樱桃或酿酒葡萄,以及 10 英亩(约占 15%)的处于不同树龄的农场。还假设移除了 8 英亩的果园用于种植。4. 劳动力。普通劳动力的雇佣工资为每小时 16.75 美元,机器劳动力的雇佣工资为每小时 18.75 美元,收获梨的每箱工资为 42.50 美元,其中包括工人补偿、失业保险和其他劳动力间接费用。所有普通劳动力、拖拉机劳动力和收获劳动力都被视为现金变动费用。工头的年薪为 30,000 美元,成本为每英亩 428 美元,包括上面列出的税金等。这种劳动力被视为固定现金费用。5. 住房。业主为季节性劳工提供住房设施,每套 10 人住房花费 300,000 美元。设施使用年限为 30 年,采用直线折旧法折旧,残值为零。利息计算方法为系统平均值乘以 3% 的利率 (((成本 + 残值) ÷ 2) x .03)。维修和保养费用为每年购买价格的 2%,费用分摊到 70 英亩的果园中。6. 工头住房配备所有公用设施,员工无需支付任何费用,每月价值 2,500 美元,或每英亩 428 美元,并视为固定非现金*Ashley Thompson,Wasco 和 Hood River 县园艺部推广园艺师,Clark Seavert,应用经济学部农业经济学家,以及 MCAREC 主任 Steve Castagnoli。

第125节自助餐厅福利计划

简介斯普林菲尔德市为任何担任常规职位且定期安排每周至少工作30个小时的员工提供了可选的税收节省概念 - 斯普林菲尔德自助餐厅计划,抚养护理援助计划和医疗保健报销计划。1978年,国会通过了《国内税收服务法》第125条。本部分允许安装自助餐厅计划,该计划允许员工可以选择使用税前的税金来支付雇主支付的保险费(医疗,牙科,癌症,重症监护和生活),依赖的护理费用以及货运的医疗保健费用,这些医疗费用正常由雇员支付,这些费用正常由雇员支付。与理事会法案的通过89-516,斯普林菲尔德市议会授权根据《内部税收服务法典》第125条制定合格的自助餐厅计划,该计划于1990年2月1日生效,并于1992年1月1日,2010年1月1日,2010年1月1日和2013年1月1日修订。每年对计划的捐款将从一月份的第一个发薪日开始,并在12月的最后发薪日结束。每年,纽约市将宣布开放式入学期。在此期间,您必须就该部分总收入的征税性做出一些非常重要的决定,该决定用于在适用的计划年度支付保险费,依赖的护理和医疗费用。希望利用自助餐厅计划的合格雇员必须在公开注册期结束时每年向人力资源部提交新协议。通常,一旦您做出这些决定,就无法在计划年度中更改它们(请参阅本小册子的自助餐厅计划限制部分)。值得您了解自己的选择并仔细地做出选择。有资格参加自助餐厅计划时,就会在任命正常地位职位并计划每周至少工作30小时时,就会发生自助餐厅计划。新符合条件的员工会收到自助餐厅计划选举表,如果他们希望在资格的第一年内参加,则必须在初始资格日期的31天内填写并返回人力资源部门。本小册子提供了Springfield自助餐厅计划下的每个选项的说明。如果您想要更多信息,请联系人力资源部。