XiaoMi-AI文件搜索系统

World File Search System第四季度

向债务投资者的介绍第四季度2024

本演示文稿包含与社会生长群体的目标和策略有关的前瞻性陈述。这些前瞻性陈述是基于一系列一般和具体的假设,特别是根据欧盟所采用的IFRS(国际财务报告标准)的应用,并应用了现有的审慎法规。这些前瞻性陈述也是根据在给定的竞争和监管环境的背景下的许多经济假设的场景中开发出来的。该组可能无法:

投资者概览 - 2024 年第四季度

本演示文稿包含前瞻性陈述和前瞻性信息(统称“前瞻性陈述”),这些陈述和信息基于我们管理层当前的估计、信念和假设以及管理层对历史趋势、当前状况和预期未来发展的看法,以及管理层认为在当前情况下适当的其他因素。这些陈述可能以“预期”和“继续”等字眼来标识。尽管我们认为这些前瞻性陈述中反映的计划、意图、期望、假设和策略是合理的,但这些陈述与未来事件或我们未来的财务业绩有关,并涉及已知和未知的风险、不确定性和其他因素,在某些情况下,这些因素超出了我们的控制范围,并可能导致我们的实际结果与这些前瞻性陈述表达或暗示的任何未来结果存在重大差异。尽管本演示文稿中包含的前瞻性陈述基于我们认为合理的假设,但投资者应注意不要过分依赖这些陈述,因为实际结果可能与前瞻性陈述不同。这些风险在我们 10-K 表年度报告的“第 1A 项:风险因素”和“第 7A 项:市场风险的定量和定性披露”中进行了更详细的描述,Shopify 向美国证券交易委员会和加拿大各省或地区的证券委员会或类似证券监管机构提交的文件中也有进一步描述,这些文件可在 www.sec.gov 和 www.sedarplus.ca 上查阅。如果出现这些风险或不确定因素中的一个或多个,或者我们的基本假设被证明不正确,实际结果可能与前瞻性陈述中表达、暗示或预测的结果存在重大差异。我们模型中对长期趋势的引用是前瞻性的,并且截至当前日期。本演示文稿中的任何内容均不应被视为任何人对这些长期趋势将实现的陈述,除非法律要求,否则我们不承担更新这些长期趋势或本演示文稿中包含的任何其他前瞻性陈述的义务。

TELEDYNE TECHNOLOGIES 公布第四季度业绩

2025 年非 GAAP 每股收益预期为 21.10 美元至 21.50 美元,其中包括 Micropac 但不包括 Excelitas Teledyne 今天公布 2024 年第四季度净销售额为 15.023 亿美元,而 2023 年第四季度的净销售额为 14.25 亿美元,增长 5.4%。2024 年第四季度的净销售额包括 1730 万美元的收购增量净销售额。2024 年第四季度归属于 Teledyne 的净收入为 1.985 亿美元(每股 4.20 美元稀释收益),而 2023 年第四季度为 3.231 亿美元(每股 6.75 美元稀释收益),下降 38.6%。 2024 年第四季度包括 4970 万美元的税前收购无形资产摊销费用、5250 万美元的税前非现金商标减值、150 万美元的税前交易和整合成本以及来自 FLIR 收购相关税务事项的 1660 万美元所得税收益。不包括这些项目,2024 年第四季度归属于 Teledyne 的非 GAAP 净收入为 2.609 亿美元(每股摊薄收益 5.52 美元)。2023 年第四季度包括 4860 万美元的税前收购无形资产摊销费用、300 万美元的税前交易和整合成本以及来自 FLIR 收购相关税务事项的 1.022 亿美元所得税收益。不包括这些项目,2023 年第四季度归属于 Teledyne 的非 GAAP 净收入为 2.605 亿美元(每股摊薄收益 5.44 美元)。 2024 年第四季度的营业利润率为 15.8%,而 2023 年第四季度为 19.1%。除上述项目外,2024 年和 2023 年第四季度的非 GAAP 营业利润率均为 22.7%。

2065 年第四季度退休策略

管理人摘要 退休策略基金由 WSIB 提供。WSIB 已选择 AllianceBernsteinL.P.(AB) 来帮助管理这一系列目标日期基金。WSIB 按年龄确定退休策略基金中的总分配投资组合 (TAP) 分配,然后 AB 利用剩余的资产类别完成资产分配设计。此外,AB 积极管理短期债券、高收益债券、全球房地产投资信托基金和美国中小型股票投资成分。贝莱德机构信托公司 (BTC) 被动管理美国大盘股和全球股票(不包括美国股票)成分。在 WSIB 的指导和监督下,TAPass 资产主要由外部投资专业人士和合伙人管理。TAP 的固定收益投资组合由 WSIB 员工内部管理。 WSIB 的内部固定收益员工也积极管理中期债券部分并被动管理通货膨胀保值证券部分。

经济概况 - 2021 年第四季度

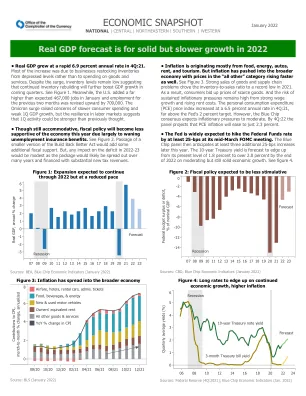

• 通货膨胀主要源于食品、能源、汽车、租金和旅游业。但通货膨胀已蔓延至更广泛的经济领域,“所有其他”类别的价格也上涨得更快。见图 3。商品销售强劲和供应链问题导致库存销售比在 2021 年跌至历史低点。结果,消费者抬高了稀缺商品的价格。强劲的工资增长和不断上涨的租金成本导致持续通胀压力的风险仍然很高。个人消费支出 (PCE) 价格指数在 2021 年第四季度以 6.5% 的年率增长,远高于美联储 2% 的目标。不过,蓝筹共识预计通胀压力将有所缓和。到 2022 年第四季度,专家组预计 PCE 通胀将降至仅 2.3%。

2024 年第四季度和全年业绩

2024 年,道达尔能源报告称,在经历了两年异常出色的表现后,受炼油利润率大幅下降的影响,在较为疲软的市场环境下,调整后的净收入为 183 亿美元,现金流为 299 亿美元。2024 年 IFRS 净收入为 158 亿美元(146 亿欧元)。2024 年,公司实现了近 15% 的平均资本使用回报率,连续第三年在各大公司中名列前茅。道达尔能源继续以严谨的方式实施其均衡增长战略,在 2024 年投资 178 亿美元,其中三分之一用于新的石油和天然气项目,48 亿美元用于低碳能源,包括 39 亿美元用于综合电力。通过 80 亿美元的股票回购*,支出达到现金流的 50%。道达尔能源年底的负债率低于 10%,凸显了公司强劲的财务状况。

2024 年第四季度趋势报告

目的:我们的实验室采用新方法分析毒理学样本和药物材料中的药物,通过气相色谱质谱法 (GC-MS) 和液相色谱四极杆飞行时间质谱法 (LC-QTOF-MS) 进行全面的非靶向数据采集。分析范围涵盖 1,200 多种药物,包括绝大多数 NPS 及其代谢物。这种方法可以实时识别新的苯二氮卓类药物并进一步分析重要趋势的数据。与我们的结果相关的样本和样品类型来自娱乐性药物材料、药物设备、法医死亡调查、临床中毒和/或酒驾调查等情况。本报告总结了本季度 CFSRE 识别的 NPS 总数,包括样本挖掘、数据挖掘、常规测试和深奥测试的结果。

美国可再生能源:2024 年第四季度

…但美国大选后政策不确定性迫在眉睫 美国当选总统唐纳德·特朗普公开表示希望废除《通胀削减法案》,该法案包括一系列清洁能源激励措施。我们认为完全废除的可能性极小,但部分废除是现实的。变化可能包括加速逐步取消可再生能源税收抵免或降低抵免额,或两者兼而有之。我们预计,由于项目希望领先于任何政策变化,这种不确定性可能会在短期内推动建设加速。我们认为 First Solar 等公司最不受政策变化的影响,因为它专注于回流。

主动发布 CAB-24-SUB-0371:第四季度计划

与履行这些承诺相关的所有事项都需要通过我们通常的财政可持续性和预算流程进行管理,以避免对我们有限的财政状况造成进一步的压力。负责履行承诺的机构将需要提供重新确定优先次序、交付和分阶段的选项。立法影响和监管影响分析将作为每项承诺的政策制定过程的一部分进行考虑。