XiaoMi-AI文件搜索系统

World File Search System等价物

货币市场基金和超短期策略简介

为了选择最合适的流动性产品,重要的是要考虑现金投资的目的,并清楚了解产品结构和持有量的差异。在本节中,我们首先简要讨论现金细分。然后,我们将对货币市场基金进行基本概述,包括其主要特征和优势,然后更详细地讨论其典型结构和持有量。最后,我们将探讨传统货币市场基金与其他现金等价物的比较,以及标准货币市场基金和超短期债券基金等逐步策略,这些策略引入了增量风险和回报潜力。

大学政策 40.2.8

本政策规定了代表大学接收和处理现金的办公室和部门的职责。“现金”的定义包括以下内容:硬币、货币、支票、汇票、信用卡、应收账款费用、电子资金转账、礼品卡和其他现金等价物。接收现金的办公室和部门必须有适当的内部控制并遵循书面程序,以确保妥善管理这些大学资产。适当的内部控制包括职责分工、及时存入所有现金收入、将收入准确记录到大学财务会计系统中以及现金保管。除了防止财务损失外,这些控制措施还促进了安全性和准确的财务报告。

2023 年综合年度报告文件

5.7. 在合资企业和联营企业中的收益份额 155 5.8. 每股收益 155 6. 资产负债表项目 157 6.1. 无形资产 157 6.2. 商誉 159 6.3. 物业、厂房和设备 164 6.4. 使用权(RoU)物业、厂房和设备 166 6.5. 对合资企业和联营企业的投资 169 6.6. 其他非流动资产 171 6.7. 递延所得税资产和负债 171 6.8. 营运资本 177 6.9. 其他应收款 179 6.10. 现金及现金等价物和短期存款 180 6.11. 其他流动资产 180 6.12. 分类为持有待售的资产和负债

2023 年综合年度报告文件

5.7. 在合资企业和联营企业中的收益份额 155 5.8. 每股收益 155 6. 资产负债表项目 157 6.1. 无形资产 157 6.2. 商誉 159 6.3. 物业、厂房和设备 164 6.4. 使用权(RoU)物业、厂房和设备 166 6.5. 对合资企业和联营企业的投资 169 6.6. 其他非流动资产 171 6.7. 递延所得税资产和负债 171 6.8. 营运资本 177 6.9. 其他应收款 179 6.10. 现金及现金等价物和短期存款 180 6.11. 其他流动资产 180 6.12. 分类为持有待售的资产和负债

年度报告 - 2019

大卫正在使用锶原子来模拟和研究它们可以创建的人工规范场。实验涉及观察原子自旋自由度的演变。该团队在 2018 年观察到静止原子中的非阿贝尔几何变换,这些原子经历了激光相位的不同时间环路模式。大卫现在不想让原子的位置固定,而是想让它们移动。“我们希望看到自旋霍尔效应的等价物:规范场将分离两个自旋分量。虽然规范场保持恒定和均匀,但原子会形成自己的小环路,”他说。

评分标准(结果)2020 年 1 月

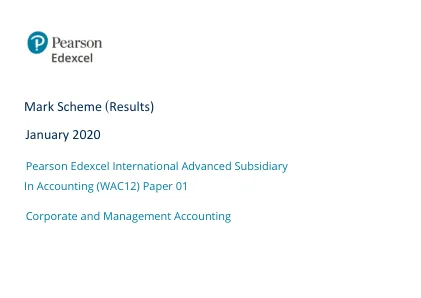

(b) 2019 年 12 月 31 日现金流量表 £ 经营活动产生的现金流量 税前息后利润 263 050 (1) AO1 增加已付利息 (16 000 (1) AO2 + 15 000 (1) AO2 ) 31 000 增加折旧 18 000 (1) AO3 增加非流动资产出售损失 (W1) 3 000 (2) AO3 营运资本变动前的营运现金流 315 050 (1o/f) AO2 存货增加 (15 000) (1) AO1 应收贸易款减少 52 000 (1) AO1 17 其他应收款增加 (5 000) (1) AO1 应付贸易款增加 17 000 (1) AO1 其他应付款项 (5 000) (1) AO1 经营活动产生的现金 359 050 (1o/f) AO2 减去已付利息:债券 (16 000) (1o/f) AO1 :银行贷款 (15 000) (1o/f) AO1 减去已付税款 (104 000) (1) AO3 经营活动产生的净现金 224 050 (1o/f) AO2 投资活动产生的现金流量 支付购买无形非流动资产的款项 (12 000) (1) AO2 支付购买有形非流动资产的款项 (35 000) (1) AO2 出售有形非流动资产所得款项 2 000 (1) AO2 4 投资活动所用净现金 (45 000) (1o/f) AO2 融资活动产生的现金流量 发行普通股 50 000 (1) AO2 发行普通股-溢价 20 000 (1) AO2 赎回银行贷款 (400 000) (1) AO2 发行债券 300 000 (1) AO2 已支付股息:2018 年期末 (900 000 x 2.1p) AO2 (18 900) (2) AO2 11 2019 年中期 (950 000 x 1.4p) AO2 (13 300) (2) AO2 优先股 (60 000 x 4.75p) AO2 (2 850) (2) AO2 融资活动所用净现金 (65 050) (1o/f) AO2 现金及现金等价物净增加额 114 000 (1) AO2 现金年初现金及现金等价物 (25 000) (1) AO1 3 年末现金及现金等价物 89 000 (1) AO1 35 Marks W1 - 非流动资产出售损失 非流动资产购买价 19 000 减去迄今为止的折旧 (14 000) 账面价值 5 000 (1) AO3 售价 2 000 因此损失 3 000 (1) AO3

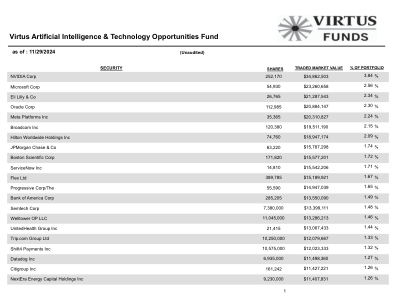

Virtus 人工智能与科技机会基金

投资组合持股情况可能每日发生变化,恕不另行通知,且可能不代表当前或过去的投资组合构成。上述持股包括基金直接持有的持股,不包括现金、现金等价物以及某些其他资产和负债。与基金的监管文件不同,本文件中的投资组合数据及其呈现方式无需符合公认会计原则 (GAAP) 和美国证券交易委员会 (SEC) 的呈现要求。因此,由于上述排除,所提供的信息可能与基金在其年度/半年度报告和 NPORT-EX 表格中披露的持股情况不同。

tm227410-19_s1a - 阻止 - 51.5940573 秒

资本和一般公司用途将净收益的一部分用于必要用途,以便我们的母公司英特尔公司(特拉华州公司,纳斯达克股票代码:INTC)(连同除我们以外的其他子公司,统称“英特尔”)确保在完成本次发行后,我们立即拥有 10 亿美元现金、现金等价物或有价证券,符合主交易协议(定义见下文)的条款;以及 (ii) 使用剩余部分偿还根据股息票据(定义见下文)欠英特尔的部分债务。英特尔告知我们,它打算将股息票据中超出偿还金额的任何剩余部分用于本次发行和同时进行的私募,以使得在完成本次发行所设想的交易后,我们不再欠英特尔任何股息票据下的款项。

大学政策 40.2.8

本政策规定了代表大学接收和处理现金的办公室和部门的职责。“现金”的定义包括以下内容:硬币、货币、支票、汇票、信用卡、应收账款费用、电子资金转账、礼品卡和其他现金等价物。接收现金的办公室和部门必须具有适当的内部控制并遵循记录的程序,以确保妥善管理这些大学资产。适当的内部控制包括职责分工、及时存入所有现金收入、准确将收入记录到大学财务会计系统中以及现金保管。除了防止财务损失外,这些控制措施还促进了安全性和准确的财务报告。

CP Axtra Public Company Limited-Makro

Lotus 收购 指将 CPRH 的全部业务转让给 CP AXTRA,包括 CPRH 的资产、负债、权利和义务,其中 CPRH 是一家投资控股公司,其主要资产为 CPRD 的股份,占 CPRD 注册资本的 99.99%,其他资产包括现金和现金等价物。CRPD 持有 (a) Lotus's Thailand 99.99% 的股份,而 Lotus's Thailand 持有 Ek-Chai 99.99% 的股份,Ek-Chai 是一家在泰国以 Lotus's 的名义经营零售业务的运营商 (b) Lotus's Malaysia 100% 的股份,Lotus's Malaysia 是一家在马来西亚以 Lotus's 的名义经营零售业务的运营商。