XiaoMi-AI文件搜索系统

World File Search System紧缩

2023/2024 年全国商业调查 (NBS)

融资成本 过去一年,超过八成企业(83%)受到加息和融资成本上升的影响。46%的企业面临轻微至严重的信贷紧缩,与 NBS 2022/2023 类似,但表示没有足够现金运营的企业比例从 6% 上升至 11%。建筑和土木工程(63%)、批发贸易(49%)和零售、房地产、酒店、餐饮和住宿(47%)行业的企业受信贷紧缩的影响最大。与去年相比,物流和运输行业的信贷条件改善最大,表示没有信贷紧缩的企业比例从 48% 上升至 70%,上升了 22 个百分点。为了满足流动性和营运资本需求,四大措施分别是尽量减少非必要资金流出(54%)、评估客户信用风险以提高收款能力(32%)、暂停/延迟资金流出(30%)和延迟投资计划(27%)。为了应对加息,两项措施分别是审查现有浮动利率贷款(45%)和缩减业务计划(39%)。

美国经济概况

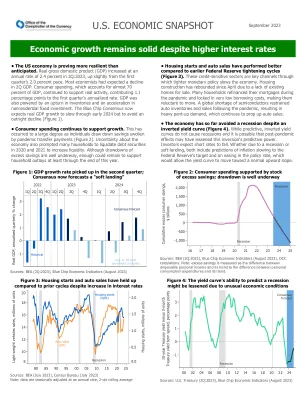

• 房屋开工和汽车销售表现较好(图3)。这些信贷敏感型行业是货币紧缩政策拖累经济的关键渠道。由于现房供应不足,住房建设自4月以来出现反弹。许多家庭在疫情期间重新融资抵押贷款,并锁定了非常低的借贷成本,使他们不愿意搬家。全球半导体短缺抑制了疫情后的汽车库存和销售,导致大量被压抑的需求,这继续支撑了汽车销售。与美联储早期的紧缩周期相比,房屋开工和汽车销售表现较好(图3)。这些信贷敏感型行业是货币紧缩政策拖累经济的关键渠道。由于现房供应不足,住房建设自4月以来出现反弹。许多家庭在疫情期间重新融资抵押贷款,并锁定了非常低的借贷成本,使他们不愿意搬家。疫情过后,全球半导体短缺抑制了汽车库存和销售,导致大量被压抑的需求,从而继续支撑汽车销售。

网络经济中的货币动态

我们开发了一个可处理的具有预付现金约束的一般均衡经济中价格动态模型。动态源自企业之间的局部互动,这些互动受经济基础生产网络的支配。我们分析性地描述了网络结构对货币冲击传播的影响。从长远来看,该模型收敛到一般均衡,货币数量理论成立。在短期内,货币冲击通过需求的名义变化向上游传播,通过供应的实际变化向下游传播。微观层面供需演变的滞后可能导致价格分布的任意动态。我们的模型解释了价格之谜:由于货币紧缩,价格水平暂时上涨。在我们的设定中,这个谜题出现在两个关于下游企业的假设下:它们受到货币紧缩的不成比例的影响,并且它们在工资单中占很小的份额。经验证据支持美国经济的两个假设。我们的模型根据美国经济进行了校准,采用了超过五万家公司的数据集,从而得出了货币紧缩后价格水平上涨的经验观察幅度。

ActionAid爱尔兰的战略2022-2027

大流行强调了妇女,她们的组织和网络在Covid-19反应的最前沿的关键作用。22尽管极右翼,右翼政府的增长,公民社会运作的空间的关闭以及对妇女运动的反对23-妇女组织保持活跃,专注并正在推动变革。妇女,年轻人及其组织受到围绕民主,(阿拉伯之春),反紧缩(反紧缩联盟)的全球运动的启发,消除了基于性别的暴力,尤其是性暴力(#MeToo),气候危机(未来的星期五),反疾病(#blacklacklivesmatter)(#BlackliveMatter)和各种斗争。这些运动在地方和国家层面,并倡导社会,性别,经济和气候正义,以及对女权主义人道主义制度和基于人权的议程采取行动。

2024 ISFR Program_updated 8.21.24

骨髓,Wnt信号传导和断裂愈合儿茶酚胺在骨/免疫 - 杂种系统性炎症和断裂愈合骨 - 骨紧缩crosstalk crosstalk室综合征和FX愈合调节讨论

全民经济:社区力量的作用

十年的紧缩政策对我们的社会结构产生了严重的影响。在地方层面,我们看到十年的紧缩政策对我们的社会结构产生了严重的影响。在地方层面,我们看到 2010 年至 2018 年间政府资金实际减少了 49.1%。 2010 年至 2018 年间政府资金实际减少了 49.1%。1 除了削减福利之外,随着福利和社会安全网的削减,社区和个人现在正遭受着巨大的社会痛苦,并且由于许多议会面临着巨大的财务危机,非常不幸的是,在许多情况下,当地社区被期望填补服务提供方面的缺口。 许多情况下,当地社区被期望填补服务提供方面的缺口。

区域经济展望:亚太地区,2024 年 4 月

2023 年下半年,尽管货币政策依然紧缩、外部需求低迷,亚太地区经济活动仍超出预期。该地区去年经济增长 5.0%,比 10 月份的预测高出 0.4 个百分点。上行惊喜集中在新兴市场,主要受强劲的国内需求推动。尽管如此,总体通胀率仍在继续下降,尤其是在新兴亚洲,这反映了 2022 年和 2023 年初及时实施的货币紧缩政策、大宗商品价格回落、全球制成品价格通胀率下降以及新冠疫情后供应能力恢复正常。不过,亚洲各经济体通货紧缩的速度和程度各不相同,一些经济体仍面临持续的价格压力,另一些经济体则面临通货紧缩风险。