XiaoMi-AI文件搜索系统

World File Search System紧缩

Mile End Institute-战略2023-2028

卫生不平等,在英格兰的次区域政府转移,使英国宪法现代化,研究财政紧缩政策的影响,在议会中的性别平等之战,以及发展幸福感的概念,作为伦敦公共政策的框架。

蓝色太平洋经济战略(BPES)修订草案...

在没有发展伙伴帮助的情况下,我们无法度过 27 个月的边境封锁。尽管我们已经获得了大量资金(债务和赠款)用于抗击新冠疫情和支持经济,但随着世界经济复苏,这笔资金将会枯竭。全球紧缩政策正在将发展融资转向政策性贷款和可能带有条件的赠款,这意味着,区域集体致力于经济转型改革对于继续获得传统融资来源至关重要。本着这些改革的精神,我们必须考虑不遗余力地寻求不让任何人掉队,确保我们加强财政基础和财政紧缩,不仅以便我们能够从捐助方获得资金,也为了我们自己的尊严和子孙后代,保护我们的人民、我们的孩子、我们的岛屿、我们的国家和我们的地区,为未来三十年的不确定做好准备。

美国:2022 年第四条磋商 - 新闻稿

恢复价格稳定需要坚决撤回货币宽松政策。在过去六个月中,美联储对数据变化做出了反应,表明其打算采取更为紧缩的政策立场。要在 2023 年底/2024 年初之前果断将通胀率拉回美联储 2% 的目标,既需要将政策利率提高到中性水平以上(事前实际利率),又需要将其保持一段时间。联邦公开市场委员会在 6 月份会议上决定将利率提高 75 个基点,并就接近 4% 峰值的联邦基金利率路径提供前瞻性指引,这一决定取得了正确的平衡。这一政策路径应有助于创造前期紧缩金融条件,这对于迅速将通胀率拉回目标水平是必要的。

2024 年欧元区报告 - 经济与金融

能源价格下降,而不包括能源和食品的通胀率虽然逐渐下降,但仍保持高位。欧元区 10 月份总体通胀率大幅下降至 2.9%。这低于 9 月份的 4.3%,比 2022 年 10 月的峰值下降了 7.7 个百分点。下降主要是由于能源价格下跌,但也受到其他成分逐步全面缓和的影响。能源和大宗商品价格下跌,加上供应链瓶颈缓解,使非能源价格也下降。然而,食品通胀虽然持续下降,但仍处于高位。在工资增长、单位利润增加(见框 3.1)以及对接触密集型服务和旅游业的持续强劲需求的背景下,服务业通胀也有所放缓,但与其他成分相比速度较慢(10 月份为 4.6%,7 月份为 5.6%)。紧缩的货币政策和紧缩的财政政策有助于缓解通胀压力(见第 2 节)。总体而言,预计欧元区总体通胀率将下降

COVID-19 复工策略

在这种情况下,考虑到新冠病毒的性质,完全阻止其传播几乎是不可能实现的。因此,我们的目标是拉平疫情曲线,如果不采取这些限制措施,疫情曲线将会变得陡峭,从而导致感染率高,并最终导致医疗系统超负荷运转和死亡人数增加。面对这一全球挑战,人们似乎把保障人民的生命和健康放在了首要位置,而经济利益则被放在了次要位置。但值得注意的是,这两者是相互联系、密不可分的,如果病毒在人群中广泛传播,经济发展就不可能实现。同样,紧缩措施的有害影响会转化为经济、社会、心理等方面的困难。为此,该战略的目标是找到摆脱危机的方法,将抗击疫情的优化与应对风险的紧缩措施的灵活性结合起来,并制定一项可持续的长期战略。

化学品制造商如何应对通货膨胀

在宏观经济层面,通货膨胀将通过其对货币政策和金融市场的影响来影响并购。各国央行显然已经不再将通货膨胀定位为暂时现象。货币政策已经收紧,并将继续收紧,但全球市场收紧程度将有所不同。在美国市场,通货膨胀非常普遍,劳动力闲置很少,我们预计货币政策将大幅收紧。在西欧,能源是通货膨胀的驱动因素,劳动力闲置严重,欧洲央行可能会采取更为温和的政策。在中欧和东欧,劳动力闲置程度要低得多,通胀压力要大得多。无论如何,我们预计通货膨胀的持续存在将导致利率上调和央行债券投资组合的量化紧缩。美联储资产负债表在峰值时超过 9 万亿美元(而 2008 年金融危机结束时为 4 万亿美元),因此,随着量化紧缩的发生,我们应该预计市场会出现一些波动。

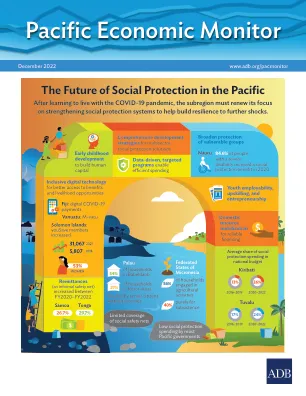

太平洋经济监测 – 2022 年 12 月

yy 全球经济面临诸多挑战,包括通胀扩大、中国经济增长放缓、俄罗斯入侵乌克兰和新冠病毒疫情冲击的持续影响。为应对通胀,美国正在迅速实施货币紧缩政策以抑制国内需求,并促使许多其他经济体效仿。欧洲正经历一场严重的能源危机,这正在削弱生活水平并抑制经济活动。国际货币基金组织预测,2022 年全球经济增长率为 3.2%,2023 年为 2.7%,这将是自 2001 年以来(全球金融危机和新冠病毒疫情初期除外)最低的增速。前景的下行风险包括货币政策过度紧缩,导致发展中经济体面临债务危机的风险,国际大宗商品价格进一步冲击可能加剧通胀并抑制产出,中国房地产危机可能恶化,对金融和实体经济产生溢出效应,以及俄罗斯入侵乌克兰和中美贸易紧张局势阻碍贸易和资本流动后出现的地缘政治分裂。

金融危机期间的战略管理:企业如何调整其战略投资以应对信贷市场中断

2007年至2009年的金融危机源自次级抵押贷款的违约激增,破坏了美国金融部门。这导致了熊斯坦斯的清算,雷曼兄弟的破产,几家地区银行的失败以及华盛顿互助的失败 - 美国历史上最大的银行失败。银行业的崩溃导致了历史维度的信用危机(称为“信贷紧缩”),并毫无证明的公司债务融资成本增加了(例如Duchin,Ozbas和Sensoy,&Sensoy,2010年)。随着债务成本飙升,公司面临更高的融资限制,并且较少能够为项目提供资金。通过经济的消失(所谓的“大萧条”)进一步扩大了信贷紧缩的影响,从根本上破坏了商业环境的各个方面。1财务文献(例如Almeida,Campello,Lar- Anjeira和Weisbenner,2011; Campello,Graham和Harvey,&Harvey,2010; Duchin et al。,2010; Kahle&Stulz,2013年),该公司通过对物理资本的投资(I.Eee)进行投资(I.Eee),表明公司对公司的投资进行了回应。2,3