XiaoMi-AI文件搜索系统

World File Search System纳税

上诉/命令 纳税人提出的上诉是……

“4. 风车的超额折旧:- 核实细节后发现,2013-14 财年购买的二手风车的折旧率达到 80%。但是,根据 2012 年所得税(第四次修订)规则 - 2012 年 3 月 30 日新附录 I 表格中的修订,2012 年 4 月 1 日之后安装的风车的折旧率仅为 15%。纳税人认为,2013-14 财年购买的二手风车已经安装完毕,因此其 80% 的折旧率是合理的。4.1 但是,立法意图是 2012 年 3 月 31 日之后购买的风车仅可享受 15% 的折旧率。它没有区分新购买和二手购买(即预先安装的风力发电机)4.2 纳税人认为,相关期间的资产不属于 15% 的厂房和机械区块,因为其已在 2013-14 财年购买了预先安装的风力发电机。但根据该法的规定,除了账簿上已经存在的风力发电机外,2013-14 财年购买的风力发电机不能有 80% 的区块。根据这方面的修订,不能仅仅因为风力发电机是“二手的和预先安装的”就创建新的 80% 的区块。因此对于纳税人而言,在重要年度 2013-14 财年,一个新的 15% 区块成立,因此在本案中,这是一个新的区块。4.3. 此外,纳税人认为通知只涵盖新安装的风力发电机的说法站不住脚

纳税人向国会的第一幕报告

纳税人第一法(TFA)于2019年7月1日颁布,并有强烈的两党支持,以重新想象和增强我们为纳税人服务的方式,继续以公正和公正的方式执行税法,并培训IRS员工以提供世界一流的客户体验。该法由45个规定组成,包括提高纳税人经验的特定授权。有三个规定要求制定本报告中包括的关键计划(纳税人经验,培训和组织重新设计)。这些计划提出了一个愿景,可以彻底改变与美国国税局每年互动的2.53亿公民的税收管理,并确保美国国税局每年收取的3.6万亿美元的联邦收入将继续。这是一个理想的愿景,它基于已经在进行的工作,并提供了用于评估未来几年IRS资金水平的投资框架。但是,如果没有大量的多年资金承诺,国税局就无法使纳税人改进,以维持联邦政府及其税收收集系统的信任和确定。

灾难要求提供纳税申报表成绩单

8 表格 W-2、表格 1099 系列、表格 1098 系列或表格 5498 系列成绩单。美国国税局可提供包含这些信息申报表数据的成绩单。州或地方信息不包含在表格 W-2 信息中。美国国税局可能能够提供此成绩单信息长达 10 年。当前年度的信息通常在向美国国税局提交后一年才可用。例如,2012 年提交的 2011 年 W-2 信息可能要到 2013 年才能从美国国税局获得。如果您需要 W-2 信息用于退休目的,您应该拨打 1-800-772-1213 联系社会保障局。大多数请求将在 10 个工作日内处理。 . . . . . . . . . . . . . . .

生物质能价格昂贵,依赖纳税人补贴,夺走了真正清洁能源的资源

最近的立法要求电力公司以高昂的成本从生物能源发电厂购买电力,而这些成本将转嫁给纳税人。2012 年,根据 SB 1122(Rubio),加州要求公用事业公司集体从生物能源发电厂购买 250 MW(兆瓦)的电力,其中包括 50 MW 来自森林木质生物质的电力。6 因此,2014 年,公用事业委员会制定了 BioMAT 计划(生物能源市场调整电价),这是一项上网电价,实际上要求加州的三家投资者所有的公用事业公司 — — PG&E、SCE 和 SDG&E — — 以 CPUC 设定的价格购买生物能源。换句话说,它为规模小于 5 MW 的生物能源设施提供了高于市场的保证价格。这实际上是对生物能源发电厂的补贴,其成本将转嫁给纳税人。

纳税人现可享受自助付款计划选项

部门还延长了一些收款修改时间 圣达菲——欠新墨西哥州税务和税收部门未偿还债务的纳税人现在可以自行制定并签订还款计划。该部门还宣布,将延长一些收款修改时间,这些修改旨在减轻因 COVID-19 公共卫生紧急事件而面临财务困难的纳税人的负担。该部门在 tax.newmexico.gov 上推出了新的自助服务选项,纳税人可以创建自定义的税款、罚款和利息支付计划。该计划适用于该部门管理的所有税收计划。纳税人可以选择首付数额和最长 72 个月的计划期限。超过 12 个月的计划需要设置留置权。符合条件的参与者将自动被接受;TRD 员工将与其他人联系以完成该过程。可通过 tax.newmexico.gov 上的纳税人接入点 https://tap.state.nm.us/TAP/ 获取更多信息。纳税人登录账户后就会看到此选项。“税务和税收部门工作人员一直在寻找方法,让纳税人更容易遵守新墨西哥州税法。这个新的自助服务选项就是一个很好的例子,”税务和税收部长 Stephanie Schardin Clarke 说。该部门仍在地区办事处接受预约,纳税人现在可以使用信用卡或借记卡付款。请通过以下列出的地点联系该部门。圣达菲区:505-827-0920 阿尔伯克基区:505-841-6262

Alexa,人工智能需要纳税吗?

我们撰写这篇文章时正值新型冠状病毒危机席卷全球。在最近几周的动荡环境中,世界比以往任何时候都更加依赖数字经济。在危机爆发之前,企业和技术人员开发了分析复杂数据的技术,其中许多技术都使用了人工智能技术,用于各种商业和医疗应用。我们预计,类似的人工智能技术将用于筛选海量数据集,以做出预测,从而遏制 COVID-19 的传播,并开发疫苗和药物来治愈它。这就引出了本文的主题:将销售税法应用于人工智能服务的挑战。我们将在下个月的一篇文章中讨论人工智能提供商的州所得税问题,这是我们两部分人工智能系列的第二部分。但首先,为了帮助讨论框架,我们提供了有关人工智能服务的背景信息。

拖欠纳税申报者自愿合规计划常见问题解答

一般来说,申报人应使用正确的逾期年份表格进行申报。但是,也有例外。该部门在其网站 www.dol.gov/agencies/ebsa 上提供了一个在线工具,帮助逾期申报人确定应使用哪些版本的 5500/5500-SF 表格和附表。申报人只需根据提示输入非常有限的信息(例如逾期申报的计划年度的开始日期),该工具就会识别出应使用的 5500/5500-SF 表格的正确版本。EFAST2 电子申报系统常见问题解答中的常见问题解答 4(可在 www.dol.gov/sites/default/files/ebsa/about-ebsa/our-activities/resource-center/faqs/efast2-form-5500-processing.pdf 上找到)解释了如何以电子方式向 EFAST2 提交 2009 年之前计划年度的逾期 5500 表格。

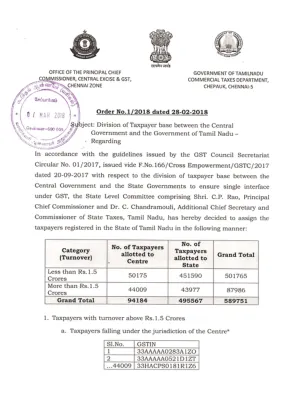

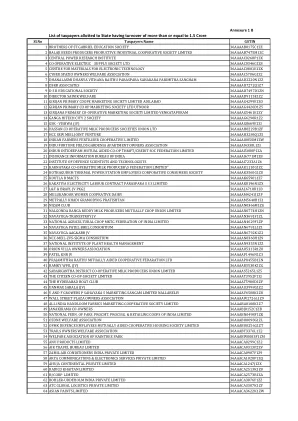

附件1 B的纳税人名单分配给州的营业额超过或等于1.5亿

fars。procmt。procssg。和印度零售库有限公司36AAABN0498F1ZK 51臭氧福利协会36AAABO0098G1ZL 52国防雇员相互支持的合作住房社会有限公司36AAAABO0256G1ZT 53 TRAILS所有者福利协会36AAAAAABT33333376LEFEFER ASSACKE ISSPAIN 36AAABW0083F1ZM 55 ANU PRODUCTS LIMITED 36AAACA0299C1Z2 56 AIR TRAVEL BUREAU LIMITED 36AAACA0313P2ZV 57 ZAMIL AIR CONDITIONERS INDIA PRIVATE LIMITED 36AAACA0907F1Z9 58 ARYA COMMUNICATIONS & ELECTRONICS SERVICES PRIVATE LIMITED 36AAACA1028P1ZQ 59 AHUJA CONTINENTAL PRIVATE LIMITED 36AAACA1247J1ZX 60 RADICO KHAITAN LIMITED 36AAACA2513K1Z0 61 RJ CORP LIMITED 36AAACA2573R1ZA 62 BOHLER-IDDEHOLM INDIA PRIVATION LIMITED LIMITED LIMITED 36AAAAACA 36AAAACA 36AAAACA 36AAAACA3076F1ZZ 63 ATC GLOBAL IMPARISIC 36AAACA3622K1ZW