XiaoMi-AI文件搜索系统

World File Search System耐用品

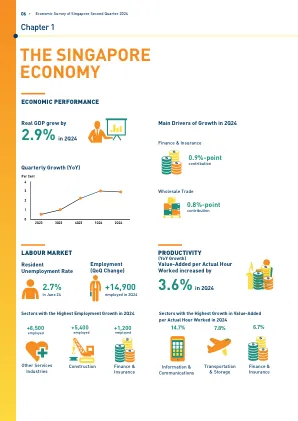

新加坡经济

大多数CPI类别在2024年第二季度的价格上涨,因此在本季度为CPI-ALL项目的通货膨胀做出了积极贡献(图1.14)。由于食品服务服务(如小贩食品和餐厅用餐)以及非烹饪食品(例如面包和谷物)的较高成本,食品价格上涨了2.8%。随着住宿和电力成本的增加,住房和公用事业成本增加了3.8%。家庭耐用物和服务的价格上涨了1.2%,因为家庭和家庭服务和家庭耐用品的价格上涨。医疗保健费用在门诊和医院服务成本增加的背面上升了4.5%。由于汽油价格和公共汽车和火车票价较高,以及更昂贵的点对点运输服务,运输成本上涨了1.4%,该服务统称超过了较低的机票和汽车价格。由于电信服务价格上涨,沟通成本增加了0.7%。娱乐和文化价格上涨了4.7%,因为假期旅行的成本较高,娱乐和文化服务。由于商业机构的费用较高,教育费用增加了3.3%。随着个人护理项目和个人效果的成本上升,其他商品和服务的价格上涨了1.5%。相比之下,服装和鞋类价格下跌了1.0%,主要是由于便宜的鞋类和现成的服装。

美国制造业怎么了?

考虑到流行的经济低迷叙述,制造业就业人数较 2010 年增加了约 12%,到 2022 年将恢复至近 1,300 万个工作岗位。尽管如此,其中许多工作岗位并不在 21 世纪初就业岗位流失严重的制造业行业或地区。2000 年至 2022 年,制造业就业岗位在各行业之间的分布发生了变化。如图 3 所示,2000 年至 2010 年制造业的就业岗位流失高度集中在耐用品领域。例如,运输设备(包括机动车)和计算机及电子产品行业各自损失了 70 多万个工作岗位,占这一时期总就业岗位流失的 26%。4 2010 年之后的复苏并不在两次经济衰退期间受到重创的行业。到 2010 年,食品、化学品、塑料和橡胶行业的失业人数占总失业人数的 11%,但从 2010 年到 2022 年,这些行业的就业岗位增长人数占总就业人数的 38%。纺织和服装等行业正处于衰退期,到 2022 年,这些行业的劳动力将减少 70% 以上,而其他行业则会复苏。

收入、流动性和消费对2020年经济刺激计划的反应∗

为应对正在发生的 COVID-19 疫情,美国政府出台了一系列财政刺激措施:2020 年《关怀法案》。我们使用高频交易数据研究了自 2020 年 4 月开始的对家庭的直接支付。我们探讨了家庭支出对这些刺激支付的短期反应,以及收入水平、近期收入下降和流动性方面的异质性。我们发现,家庭对收到刺激支付的反应迅速,在最初 10 天内,每收到一美元刺激计划,支出就会增加 0.25 至 0.35 美元。收入较低、收入下降幅度较大、流动性较低的家庭反应更强烈。流动性起着最重要的作用,对于手头可用现金较多的家庭,没有观察到支出反应。相对于 2001 年和 2008 年之前的经济刺激计划的效果,我们发现耐用品支出的增幅要小得多,而食品支出的增幅则更大,这可能反映了居家隔离令和供应中断的影响。接下来,我们将讨论这些支付可能产生的财政刺激和乘数效应。

NESDC经济报告_Final

私人消费支出增长了6.9%,此后上一季度增长了7.4%。这种增长与服务活动的支出有所提高,尤其是在旅游业中,以及十八个季度消费者信心指数。服务支出显着增长了13.7%,这是由于餐馆和酒店支出增加了42.7%,金融服务增加了8.0%。不耐用的商品支出增加了4.7%,这是四十五个季度的最高利率,这主要是由于食品和饮料的支出较高,以及电力,天然气和其他燃料,这是由于平均温度升高。此外,由于在服装和鞋类上的支出较高以及家具和家用设备,因此,半耐用商品的支出增加了3.3%,从上一季度增加了0.3%。但是,耐用品的支出下降了6.8%,标志着十个季度的收缩最大,对应于车辆购买的13.9%。这种下降归因于有关电动汽车和新型号发布的政策的更严格的贷款标准和不确定性。关于经济状况的消费者信心指数从上一季度的55.2增至57.2,自2019年第四季度以来的十八季度达到了最高水平。

2024 年上映日期表

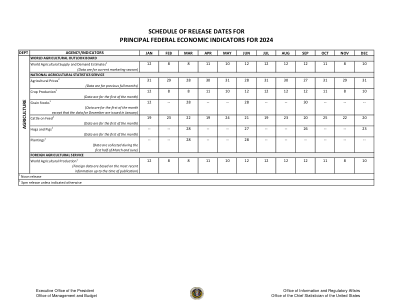

美国钢铁产品进口量 4 25 26 26 23 23 26 25 27 25 25 26 23(数据为初步数据) 制造业和贸易:库存和销售 17 15 14 15 15 18 16 15 17 17 15 17(数据为前两个月的数据) 制造商的出货量、库存和订单 5 2 5 2 2 4 3 2 4 3 4 4(数据为前两个月的数据) 耐用品预估报告 - 制造商的出货量、库存和订单 25 27 26 24 24 27 25 26 26 25 27 24(数据为前一个月的数据) 季度财务报告 - 制造业、采矿业和批发贸易 -- -- 18 -- -- 10 -- -- 10 -- -- 10 (所示为参考期) 4Q'23 1Q'24 2Q'24 3Q'24 季度财务报告 - 零售贸易 -- -- 18 -- -- 10 -- -- 10 -- -- 10 (所示为参考期) 4Q'23 1Q'24 2Q'24 3Q'24 住房空置率 30 -- -- 30 -- -- 30 -- -- 29 -- -- (所示为参考期) 4Q'23 1Q'24 2Q'24 3Q'24 季度服务 -- -- 13 -- -- 11 -- -- 11 -- -- 12 (所示为参考期) 4Q'23 1Q'24 2Q'24 3Q'24

创新政策和疫苗市场

摘要 疫苗在改善全球公共卫生方面发挥着至关重要的作用,能够阻止传染病的传播,并有可能彻底根除传染病。然而,与治疗疾病的药物相比,预防性疫苗受到生物医学研究人员和创新学者的关注较少。这种忽视造成了巨大的人力和财务成本,COVID-19 大流行就是一个生动的例子。在本文中,我们认为大量“失踪”的疫苗可能不仅仅是由于缺乏科学机会。疫苗的两个关键方面有助于解释其发展渠道不畅的原因:(1) 它们是预防性的,而不是治疗性的;(2) 它们通常是具有长期效果的耐用品,而不是重复购买的产品。我们解释了这两个方面如何使疫苗的利润低于重复购买的治疗,即使有相当的知识产权保护。我们最后认为,创新政策应该通过试验政府为疫苗生产和使用设定更大的奖励来解决这些市场扭曲问题。最温和的做法是,政策制定者应增加对疫苗开发的直接资助(包括非拨款和公私合作)和基于保险的市场补贴。我们还主张对任何以低成本或零成本提供的新疫苗提供高额现金奖励。

2024 年 9 月国内生产总值

概述:以国内生产总值 (GDP) 衡量的经济活动在 2024 年 9 月季度与 2023 年同期相比增长了 5.5%。GDP 继续增长,使本季度成为自 2022 年 9 月季度以来连续第九个季度实现正增长。此前,2024 年 9 月和 6 月季度的增长率分别为 9.5% 和 7.8%。本季度录得的良好表现主要得益于食品、饮料、耐用品和其他商品批发和零售的强劲增长。烘焙食品和食品、酒精和软饮料的制造也为本季度的增长做出了贡献。GDP 增长:按 2013 年不变购买者价格计算,2024 年 9 月季度的经济活动总额为 6.002 亿美元,与 2023 年 9 月季度相比增长 5.5%。自 2022 年 9 月季度以来,持续的正增长开始出现,表明在疫情期间业绩受到影响的特定行业的经济正在持续复苏。图 1:2019 年 12 月至 2024 年 9 月按不变价格计算的 GDP 总量和增长率图 1 显示了 2019 年 12 月至 2024 年 9 月按不变价格计算的 GDP 及其同比增长率,以与去年同期相比的百分比变化来衡量。如图所示,国家经济继续保持正增长,表明许多行业的业绩都有所增长。按 2013 年不变价格计算,占经济 64.4% 的服务业同比增长了 4.6%。

2021 伊士曼化学公司数据手册

主要产品:涂料添加剂:Texanol™、Optifilm™、酮、酯、乙二醇醚、醇溶剂、EastaPure™、纤维素、聚酯、聚烯烃基聚合物、Tetrashield™保护树脂体系|护理添加剂:烷基胺衍生物、有机酸及衍生物、纤维素生物聚合物、Adjust™ SL|特种液体:Eastman Therminol™传热流体、Skydrol™、涡轮机油、SkyKleen™、Marlotherm™|动物营养:有机酸及衍生物、氯化胆碱主要市场和应用:交通运输:OEM和修补涂料中使用的聚合物和溶剂、航空液体|耗材:图形艺术和油墨中使用的涂料添加剂和聚合物|建筑和施工:建筑涂料中使用的溶剂|食品、饲料和农业:作物保护、肠道健康解决方案|工业化学品:用于化学过程和可再生能源的传热流体 水处理和能源:用于水处理的烷基胺衍生物 耐用品和电子产品:用于涂料、木材和工业应用的聚合物和溶剂 | 医疗和制药:用于药物的胺基中间体 | 个人护理和健康:用于个人和家庭护理产品的肥皂、化妆品和洗涤剂的胺基中间体 主要原材料:醇、烷基胺、苯、CS2 苛性钠、环氧乙烷、甲酸、液化天然气、新多元醇酯、磷、丙烷、丙烯、木浆 主要竞争对手:涂料添加剂:巴斯夫欧洲公司、陶氏公司、Oxea、塞拉尼斯公司 | 护理添加剂:巴斯夫欧洲公司、陶氏公司、亨斯迈公司、科迪华公司、Agro-Kanesho Co. Ltd.、拜耳 | 特种液体:陶氏公司、埃克森美孚公司动物营养:巴斯夫公司、柏斯托控股公司、鲁西化工集团、巴尔赫姆公司、安迪苏

2023 年第三季度国内生产总值(预估)

服务和住宿。在商品中,增长的主要贡献者是其他非耐用品(以处方药为首)以及娱乐用品和车辆。私人库存投资的增加反映了制造业和零售贸易的增长。在非住宅固定投资中,设备投资的减少被知识产权产品和结构的增加部分抵消。与第二季度相比,第三季度实际 GDP 的加速反映了消费者支出、私人库存投资和联邦政府支出的加速以及出口和住宅固定投资的上升。这些变动被非住宅固定投资的下滑和州及地方政府支出的减速部分抵消。进口出现回升。第三季度,按现价美元计算的 GDP 以年率计算增长 8.5%,即 5,605 亿美元,至 27.62 万亿美元的水平。第二季度,GDP 增长 3.8%,即 2,494 亿美元(表 1 和表 3)。第三季度国内总购买力价格指数上涨 3.0%,而第二季度则上涨 1.4%(表 4)。个人消费支出 (PCE) 价格指数上涨 2.9%,而第二季度则上涨 2.5%。不包括食品和能源价格,PCE 价格指数上涨 2.4%,而第二季度则上涨 3.7%。个人收入 第三季度现价个人收入增加 1995 亿美元,而第二季度则增加 2396 亿美元。这一增长反映了薪酬、业主收入、资产个人收入和个人租金收入的增加,但部分抵消了个人经常转移收入的减少(表 8)。第三季度可支配个人收入增加 958 亿美元,即 1.9%,而第二季度则增加 2965 亿美元,即 6.1%。实际可支配个人收入下降 1.0%,而第二季度则增长 3.5%。第三季度个人储蓄为 7769 亿美元,而第二季度为 1.04 万亿美元。个人储蓄率(个人储蓄占可支配个人收入的百分比)第三季度为 3.8%,而第二季度为 5.2%。预估数据来源今天发布的 GDP 估计基于不完整或可能由来源机构进一步修订的源数据。预估数据中使用的源数据和关键假设的信息在技术说明和随发布发布的详细“关键源数据和假设”文件中提供。基于更完整数据的第三季度“第二次”估计将于 2023 年 11 月 29 日发布。有关 GDP 更新的信息,请参阅下面的“附加信息”部分。

NIQ 向 ACCC 数字平台服务调查提交

1 简介 1. NielsenIQ(NIQ)欢迎向澳大利亚竞争和消费者委员会(ACCC)提交此意见书,以回应其数字平台服务调查 - 2024 年 3 月数据经纪商问题报告(问题报告),以帮助 ACCC 了解澳大利亚数据经纪行业的性质以及任何相关的竞争和消费者问题。 2. NIQ 是一家全球信息服务公司,业务遍及 100 多个国家(包括澳大利亚),服务覆盖全球 90% 以上的人口。NIQ 由 Arthur C. Nielsen, Sr. 于 1923 年创立,他发明了一种衡量竞争性销售业绩的方法,使“市场份额”的概念成为一种实用的管理工具。在过去的一个世纪里,NIQ 不断推进市场研究实践,让客户更好地了解他们的消费者。 3. 如今,NIQ 是一家领先的消费者情报公司,在与问题报告相关的数据经纪方面拥有丰富的专业知识和经验。具体而言,NIQ 在澳大利亚为快速消费品包装商品 ( FMCPG ) 和技术耐用品 ( T&D ) 制造商和零售商提供数据收集、存储、供应、处理和分析服务,以便他们做出更明智的营销和销售决策。NIQ 关于消费者行为的信息使 (i) 制造商和零售商能够快速识别增长机会、改善供应链管理、减少低效率并加强其市场地位;(ii) 消费者能够享受价格竞争、创新、产品改进和及时获得产品以满足消费者需求的好处。4. NIQ 的全球总部位于美国伊利诺伊州芝加哥,运营总部位于瑞士日内瓦和德国纽伦堡,是一家由 Advent International 管理的基金控制的投资组合公司,前身是尼尔森公司(控股)私人有限公司(尼尔森媒体)母公司控制的一家大型企业的一部分。NIQ 不再隶属于尼尔森媒体或其任何子公司。 2023 年 7 月,NIQ 与 GfK 合并,将互补的专业领域融合在一起,融合了 NIQ 在快速消费品领域的领先见解和 GfK 对消费品和零售产品的深刻理解。因此,除非另有说明,否则本文件中下文提到的“NIQ”应解释为合并后的 NIQ/GfK 公司。5. NIQ 为其 30,000 多家客户提供以下核心产品和服务(此外还有一些其他非核心产品和服务):a. 零售测量服务。NIQ 是零售测量服务 (RMS) 领域的领导者。NIQ