XiaoMi-AI文件搜索系统

World File Search System股票价格

介绍性发言 - 意大利银行

第一个原因很明显(由于各国央行持有如此多的黄金,任何大规模的出售都必然会对价格产生巨大影响),但这并不能解释黄金价格上涨的原因。违约是不可能的,但价格变动却可以。事实上,黄金价格波动很大:过去 50 年,其年波动率约为 19%,而全球股票价格的波动率为 15%。8 每单位价值的低存储成本曾经是贵金属在大部分有记载的历史中(从古代到佛罗伦萨的菲奥里诺、英国的金镑、法国的拿破仑)充当价值储存手段的原因之一,还有其他特点,例如不可改变性和(在一定程度上)内在效用。然而,如今,每美元、欧元、英镑或法郎的实物存储成本比当今大多数替代品的持有成本高得多;而且,虽然转移电子货币几乎不花钱,但实际上将黄金从一个国家转移到另一个国家(如教科书上对金本位的描述)仍然像往常一样繁琐和昂贵。因此,即使黄金作为价值储存手段的使用也一定与历史有关。

技术创新者

所表达的观点是Sands Capital的意见,并不旨在作为预测,对未来结果,投资建议或购买或出售任何证券的要约的保证。表达的观点是从指示日期开始的最新观点,并且可能会更改。过去的表现并不能表示未来的结果。在投资时占上风的帐户规模,交易时间和市场状况的差异可能会导致不同的结果,客户可能会亏损。公司的基本面或收益增长不能保证其股价会上涨。远期收益预测不是股票价格或投资绩效的预测指标,也不代表过去的绩效。特征,部门(以及适用的区域,国家和行业)的风险和持有信息可能会发生变化,不应将其视为建议。确定和描述的特定证券并不代表为咨询客户购买,出售或推荐的所有证券。没有保证讨论的任何证券将保留在投资组合中,否则出售的证券尚未回购。您不应该假设任何投资是有利可图的。不能保证Sands Capital将达到其既定目标。

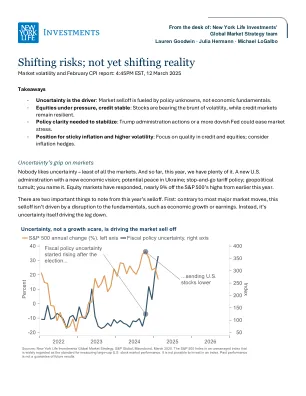

改变风险;还没有改变现实

- 特朗普的宁静:特朗普的白宫从未面临过对熊市的政治考验,即使在大流行期间,当我们看到陡峭但短暂的抛售时。特朗普总统可以为投资者提供几种舒适的来源:对加拿大,墨西哥和欧洲的关税返回;宣布在并购周围激发动物精神的法规中回滚;或巩固税收减免和就业法的延长。- 美联储将其“放回”放弃:眼睛自然而然地转到了下周的美联储会议,但更广泛地说,如果有保证,则可以从美联储获得奇特的消息传递,以支持股票价格行动。我们可以以更大的信号削减的形式看到这一点:目前,共识预计今年最多可以削减3个25bp,这是由于风险转移到增长的变化而带来的。美联储还可以通过加速定量拧紧的结束来支持情感,从而消除当前的资产负债表。这些变化都不可能在短期内。那么,投资者是否应该为事情变得更糟做好准备吗?

生物多样性风险

我们探讨了与生物多样性损失有关的物理和法规风险对资产价值的影响。我们首先制定了一种基于新闻的总体生物多样性风险的度量,并分析其随时间变化的方式。,我们还基于对公司10-K声明的文本分析,并公开发布了几种公司和行业级别暴露于生物多样性风险的衡量标准;与生物多样性有关的资金的持股;公司对CDP提出的问卷的回答;以及对金融专业人士,监管机构和学者进行的大规模调查。对生物多样性风险的暴露在于在经济上明智并且与气候风险的暴露方式不同的行业差异很大。我们发现证据表明,生物多样性风险已经影响股票价格:投资组合的回报,这些投资组合对我们的生物多样性风险风险敞口进行了分类,并在总体生物多样性风险的创新中积极地转移。但是,我们的调查表明,市场参与者并未认为股票市场中生物多样性风险的当前定价是足够的。

GE Works J.R. Immelt 董事长兼首席执行官 2013 年 12 月 18 日

有关前瞻性陈述的警告:本文件包含“前瞻性陈述”——即与未来而非过去事件有关的陈述。在这种情况下,前瞻性陈述通常涉及我们预期的未来业务和财务表现以及财务状况,并且通常包含诸如“期望”、“预期”、“打算”、“计划”、“相信”、“寻求”、“看到”或“将”之类的词语。前瞻性陈述本质上涉及不同程度的不确定事项。对我们来说,可能导致我们的实际结果与前瞻性陈述中表达的结果大不相同的特定不确定因素包括:当前的经济和金融状况,包括利率和汇率、商品和股票价格以及金融资产价值的波动;美国或欧洲主权债务状况的发展可能造成的市场混乱或其他影响;金融和信贷市场状况对通用电气资本公司 (GECC) 资金的可用性和成本的影响以及对我们按计划降低 GECC 资产水平的能力的影响;房地产市场状况和失业率对商业和消费者信贷违约水平的影响;日本消费者行为的变化可能会影响我们对超额利息退款索赔责任的估计(GE Money Japan);未决的和未来的抵押贷款证券化索赔和诉讼

有向链生成对抗网络

现实世界数据可以是多模态分布的,例如描述社区中的意见分歧、神经元的脉冲间隔分布以及振荡器的自然频率的数据。生成多模态分布式现实世界数据已成为现有生成对抗网络 (GAN) 的挑战。例如,我们经常观察到神经 SDE 仅在生成单模态时间序列数据集方面表现出成功的性能。在本文中,我们提出了一种新颖的时间序列生成器,称为有向链 GAN(DC-GAN),它将时间序列数据集(称为有向链的邻域过程或输入)插入到具有分布约束的有向链 SDE 的漂移和扩散系数中。DC-GAN 可以生成与邻域过程相同分布的新时间序列,并且邻域过程将提供学习和生成多模态分布式时间序列的关键步骤。所提出的 DC-GAN 在四个数据集上进行了测试,包括两个来自社会科学和计算神经科学的随机模型,以及两个关于股票价格和能源消耗的真实世界数据集。据我们所知,DC-GAN 是第一个能够生成多模态时间序列数据的作品,并且在分布、数据相似性和预测能力的度量方面始终优于最先进的基准。

Advantage Advisers Xanthus Fund, LLC 表格 N-CSR 已提交 2023-03-07

我们认为,2022 年市场表现一边倒,股市普遍大幅回调,直接原因是货币政策过于强硬,导致主要股指在年内进入熊市。此外,对于个股而言,回调幅度更大,而且在一定程度上被大盘平均水平所掩盖。具体来说,今年早些时候,熊市股票比例(例如“股价较 12 个月高点下跌至少 20%)包括 81% 的纳斯达克股票和 56% 的标准普尔 500 指数股票。此外,近一半的纳斯达克股票价格较 2021 年高点下跌至少 50%,罗素 2000 指数股票的平均价格下跌幅度为 47%。我们认为,对于高增长股票而言,这种回调不仅代表衰退,还代表萧条。然而,我们确实认为这种回调是技术性的,因为我们认为此类高增长股票的基本面总体上仍然稳固。与其他类似或较小幅度的调整不同,例如 1990 年代后期的互联网泡沫和技术、媒体和电信领域的抛售,以及 2007-2008 年全球金融危机,我们认为,在本年度的抛售期间,基本面总体上依然强劲,自 2021 年高增长股票达到峰值以来,盈利修正呈正值。

人工智能相关公司预计在 2021 年实现增长

(注1)该系列的趋势和波动率(不含货币对冲)根据税前股息再投资基值(扣除信托费用后)计算。税前股息再投资基值是假设分配(税前)在分配时进行再投资而计算的,可能与实际基值不同。此外,增减率与实际投资者收益率不同。 (注2)全球股票为MSCI AC世界指数(包括股息)。全球股票IT板块为MSCI AC世界IT指数(包括股息)。美国股票是标准普尔500指数(包括股息)。这些指数都不是该系列的基准。 (注3)计算本系列资产净值时,外币资产采用资产净值计算日前一天(如遇节假日,则为最近最后一个交易日)的股票价格和资产净值计算日的汇率换算为日元。因此,对于上图中的各个指数,按照该计算方法,根据资产净值计算日前一天的指数值和资产净值计算日的汇率计算日元等值值。 (来源)由外包公司根据彭博社数据创建

人工智能在财务分析和预测中的作用:使用数据和算法

该研究的重点是AI在银行业的应用。本研究还研究了其应用对预测的影响,特别是在金融市场和统计分析方面。它将试图分析涉及经济数据,股票价格和货币利率的众多财务方面。该研究采用基于机器学习原理等先进方法,例如梯度提升机,但它也使用了传统的统计方法,例如Arima模型和随机森林。这些不是人工智能技术,因为随机森林取决于从决策树和Arima模型中学习的整体学习,而在时间序列预测中使用的无需涉及鼻网络。这些集成通过将财务决策和提高预测准确性提高30%,并提高风险评估的准确性以及预测交易量的能力提高20%,从而提供了更好的结果。随着AI的进步,财务决策的准确性和简单性将大大提高。当人工智能(AI)进入图片时,银行业面临一些问题。这些问题包括隐私问题,机器偏见和不公平的问题。这项研究表达了这些研究人员,商人和政客都需要共同努力解决这些问题,以便通过公平和创造力地正确地使用AI。

使用混合机学习库存选择模型的投资组合优化

投资组合优化可能是具有挑战性的。随着机器学习的最新发展,可以将可用的重要预测工具应用于投资组合选择。金融市场既动态又复杂,但算法旨在捕获数据中的模式。在本文中,七个机器学习技术用于股票价格预测:局部回归,支持向量机,随机森林,经常性神经网络,长期短期记忆,双向长期短期记忆和LightGBM。此外,将两种混合机器学习方法用于预测:CNN-LSTM和Bilstmbo-lightGBM。训练模型后,该算法在模拟的交易中创建了最佳资产投资组合。在看不见的数据上,算法的对称平均绝对百分比误差评估了预测能力。生成的alpha和Sharpe比率评估了在均值方差优化下构建的最佳投资组合的质量。使用2019年1月2日至2023年12月29日美国50个美国公司的数据,结果表明,混合模型的性能优于各个模型,而CNN-LSTM模型的表现优于基准市场指数。