XiaoMi-AI文件搜索系统

World File Search System股跑

走,不要跑:2022 年中更新 - KKR

正如我们一段时间以来所强调的那样,我们的宏观观点仍然是,这个周期是不同的。具体来说,在实际经济增长放缓和通胀率居高不下的背景下,我们看到了不均衡的供应约束、更高的利率水平和加剧的地缘政治风险。总体而言,我们认为我们已经进入了一场体制变革,结构性力量现在需要采取不同的投资组合构建方法。今天,对于宏观投资者和资本配置者来说,如此具有挑战性的是,股票和债券之间的传统关系——股票价格下跌时债券价格上涨——已经破裂。展望未来,我们现在坚定地认为,宏观经济叙事将很快从单一关注通胀对全球资本市场的影响转变为投资者对不受欢迎的通胀如何对企业利润产生不利影响感到惊讶的叙事。重要的是,尽管我们预测到 2023 年商品部门将出现通货紧缩,但我们看到食品、石油和服务的通胀仍保持强劲。在这种背景下,我们的模型表明,信贷感觉比股票便宜,而公共股票似乎比点对点私募股权更具吸引力。与此同时,在基础设施和房地产方面,我们预计价格不会出现太大调整。我们认为,在我们所有的投资组合中,仍然需要有主题倾向。安全、定价权、脱碳、基于抵押品的现金流和创新都是我们认为在“信号”背后有重大投资机会的领域,而如今许多人正受到不稳定市场的“噪音”的影响。最后,从部署的角度来看,我们认为,在美联储进一步控制通胀和/或企业利润预期看起来更容易实现之前,我们仍将保持“走”而不是“跑”的立场。

走,不要跑:2022 年中更新 - KKR

正如我们一段时间以来所强调的那样,我们的宏观观点仍然是,这个周期是不同的。具体来说,在实际经济增长放缓和通胀率居高不下的背景下,我们看到了不均衡的供应约束、更高的利率水平和加剧的地缘政治风险。总体而言,我们认为我们已经进入了一场体制变革,结构性力量现在需要采取不同的投资组合构建方法。今天,对于宏观投资者和资本配置者来说,如此具有挑战性的是,股票和债券之间的传统关系——股票价格下跌时债券价格上涨——已经破裂。展望未来,我们现在坚定地认为,宏观经济叙事将很快从单一关注通胀对全球资本市场的影响转变为投资者对不受欢迎的通胀如何对企业利润产生不利影响感到惊讶的叙事。重要的是,尽管我们预测到 2023 年商品部门将出现通货紧缩,但我们看到食品、石油和服务的通胀仍保持强劲。在这种背景下,我们的模型表明,信贷感觉比股票便宜,而公共股票似乎比点对点私募股权更具吸引力。与此同时,在基础设施和房地产方面,我们预计价格不会出现太大调整。我们认为,在我们所有的投资组合中,仍然需要有主题倾向。安全、定价权、脱碳、基于抵押品的现金流和创新都是我们认为在“信号”背后有重大投资机会的领域,而如今许多人正受到不稳定市场的“噪音”的影响。最后,从部署的角度来看,我们认为,在美联储进一步控制通胀和/或企业利润预期看起来更容易实现之前,我们仍将保持“走”而不是“跑”的立场。

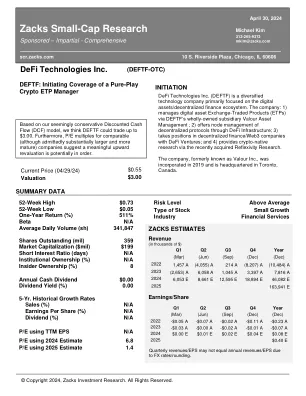

deftf - Zacks 小型股研究

通过引入和管理数字资产 ETP,以及识别、投资和发展专注于去中心化金融和 Web3 生态系统的公司,为投资者提供接触领先去中心化技术的渠道,并利用这些技术的创新、价值和高增长。退一步来说,去中心化金融 (DeFi) 将数字资产模型(用于验证和跟踪交易/所有权的去中心化区块链)应用于传统金融服务领域。去中心化应用程序 (dApp) 在公共区块链上运行,提供无需集中看门人/收费员的金融服务。因此,去中心化金融应用程序在更易于访问、及时、经济高效、安全和透明的平台上提供银行、借贷、交易和保险(以及其他服务)。Web3 将这一概念更进一步,将去中心化的区块链基础应用于互联网。

2024 年第三季度股东信

第一章:第三季度表现稳健,这是我们连续第 7 个季度实现调整后 EBITDA 为正。第三季度总收入为 12 亿美元,环比下降 17%。交易收入为 5.73 亿美元,环比下降 27%。虽然质押、托管和平台内 USDC 的平均原生单位环比增长,但订阅和服务收入环比下降 7% 至 5.56 亿美元,这主要是由于平均加密资产价格下降。总运营费用为 10 亿美元,环比下降 6%,而技术与开发、一般与行政以及销售与营销费用总计为 8.73 亿美元,环比增长 3%。净收入为 7500 万美元,其中包括我们加密资产投资组合的 1.21 亿美元税前损失(其中绝大部分未实现),因为 2024 年 9 月 30 日的加密货币价格低于 2024 年 6 月 30 日。在反映税收影响后,这些损失为 9200 万美元。调整后的 EBITDA 为 4.49 亿美元。我们的资产负债表得到加强,第三季度结束时我们的美元资源为 82 亿美元,环比增长 4.17 亿美元。最后,在 2024 年 10 月,我们的董事会批准了一项 10 亿美元的股票回购计划。

小型股核心策略 2025-1

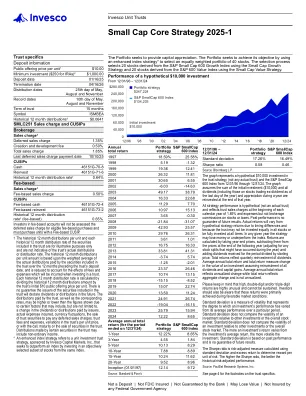

† 信托中包含的证券的每单位历史 12 个月分配额和每个历史 12 个月分配率仅供说明之用,并不代表信托的实际分配或分配率。每单位历史 12 个月分配额基于信托中包含的证券在信托存款日期前 12 个月支付的实际分配的加权平均值,并减少了投资信托时将产生的费用和开支的影响。每个历史 12 个月分配率的计算方法是将历史 12 个月分配额除以信托的初始公开发行价 10 美元/单位。不保证信托中包含的证券的发行人将来会宣布股息或分配。信托支付的分配以及相应的利率可能会因某些因素而高于或低于所示的数字,这些因素可能包括但不限于发行人支付的股息或分配的变化、实际发生的费用、货币波动、出售信托证券以支付任何递延销售费用、信托费用和开支、信托单位价格的变化,或随着信托中证券的赎回、到期或出售而变化。信托中某些证券的分配可能包括非普通收入。* 增强型指数策略是指由 Invesco Capital Markets, Inc. 赞助的单位投资信托策略,该策略通过投资同一指数中客观选择的股票子集来寻求超越指数。

走,不要跑:2022 年中更新 - KKR

正如我们一段时间以来所强调的那样,我们的宏观观点仍然是,这个周期是不同的。具体来说,在实际经济增长放缓和通胀率居高不下的背景下,我们看到了不均衡的供应约束、更高的利率水平和加剧的地缘政治风险。总体而言,我们认为我们已经进入了一场体制变革,结构性力量现在需要采取不同的投资组合构建方法。今天,对于宏观投资者和资本配置者来说,如此具有挑战性的是,股票和债券之间的传统关系——股票价格下跌时债券价格上涨——已经破裂。展望未来,我们现在坚定地认为,宏观经济叙事将很快从单一关注通胀对全球资本市场的影响转变为投资者对不受欢迎的通胀如何对企业利润产生不利影响感到惊讶的叙事。重要的是,尽管我们预测到 2023 年商品部门将出现通货紧缩,但我们看到食品、石油和服务的通胀仍保持强劲。在这种背景下,我们的模型表明,信贷感觉比股票便宜,而公共股票似乎比点对点私募股权更具吸引力。与此同时,在基础设施和房地产方面,我们预计价格不会出现太大调整。我们认为,在我们所有的投资组合中,仍然需要有主题倾向。安全、定价权、脱碳、基于抵押品的现金流和创新都是我们认为在“信号”背后有重大投资机会的领域,而如今许多人正受到不稳定市场的“噪音”的影响。最后,从部署的角度来看,我们认为,在美联储进一步控制通胀和/或企业利润预期看起来更容易实现之前,我们仍将保持“走”而不是“跑”的立场。

熔岩跑风与太阳能项目开放日

关于Repsol于2024年3月,Connectgen被Repsol收购,现在被整合到Repsol Renewables北美。REPSOL是一家全球多能量公司,致力于到2050年达到零排放。今天,REPSOL在新墨西哥州和德克萨斯州拥有750兆瓦的运营太阳能项目,其明确的目标是到2030年在美国拥有7,800兆瓦的可再生能源项目。熔岩跑风和太阳能项目是该计划的战略部分。

走,不要跑:2022 年中更新 - KKR

正如我们一段时间以来所强调的那样,我们的宏观观点仍然是,这个周期是不同的。具体来说,在实际经济增长放缓和通胀率居高不下的背景下,我们看到了不均衡的供应约束、更高的利率水平和加剧的地缘政治风险。总体而言,我们认为我们已经进入了一场体制变革,结构性力量现在需要采取不同的投资组合构建方法。今天,对于宏观投资者和资本配置者来说,如此具有挑战性的是,股票和债券之间的传统关系——股票价格下跌时债券价格上涨——已经破裂。展望未来,我们现在坚定地认为,宏观经济叙事将很快从单一关注通胀对全球资本市场的影响转变为投资者对不受欢迎的通胀如何对企业利润产生不利影响感到惊讶的叙事。重要的是,尽管我们预测到 2023 年商品部门将出现通货紧缩,但我们看到食品、石油和服务的通胀仍保持强劲。在这种背景下,我们的模型表明,信贷感觉比股票便宜,而公共股票似乎比点对点私募股权更具吸引力。与此同时,在基础设施和房地产方面,我们预计价格不会出现太大调整。我们认为,在我们所有的投资组合中,仍然需要有主题倾向。安全、定价权、脱碳、基于抵押品的现金流和创新都是我们认为在“信号”背后有重大投资机会的领域,而如今许多人正受到不稳定市场的“噪音”的影响。最后,从部署的角度来看,我们认为,在美联储进一步控制通胀和/或企业利润预期看起来更容易实现之前,我们仍将保持“走”而不是“跑”的立场。

走,不要跑:2022 年中更新 - KKR

正如我们一段时间以来所强调的那样,我们的宏观观点仍然是,这个周期是不同的。具体来说,在实际经济增长放缓和通胀率居高不下的背景下,我们看到了不均衡的供应约束、更高的利率水平和加剧的地缘政治风险。总体而言,我们认为我们已经进入了一场体制变革,结构性力量现在需要采取不同的投资组合构建方法。今天,对于宏观投资者和资本配置者来说,如此具有挑战性的是,股票和债券之间的传统关系——股票价格下跌时债券价格上涨——已经破裂。展望未来,我们现在坚定地认为,宏观经济叙事将很快从单一关注通胀对全球资本市场的影响转变为投资者对不受欢迎的通胀如何对企业利润产生不利影响感到惊讶的叙事。重要的是,尽管我们预测到 2023 年商品部门将出现通货紧缩,但我们看到食品、石油和服务的通胀仍保持强劲。在这种背景下,我们的模型表明,信贷感觉比股票便宜,而公共股票似乎比点对点私募股权更具吸引力。与此同时,在基础设施和房地产方面,我们预计价格不会出现太大调整。我们认为,在我们所有的投资组合中,仍然需要有主题倾向。安全、定价权、脱碳、基于抵押品的现金流和创新都是我们认为在“信号”背后有重大投资机会的领域,而如今许多人正受到不稳定市场的“噪音”的影响。最后,从部署的角度来看,我们认为,在美联储进一步控制通胀和/或企业利润预期看起来更容易实现之前,我们仍将保持“走”而不是“跑”的立场。

走,不要跑:2022 年中更新 - KKR

正如我们一段时间以来所强调的那样,我们的宏观观点仍然是,这个周期是不同的。具体来说,在实际经济增长放缓和通胀率居高不下的背景下,我们看到了不均衡的供应约束、更高的利率水平和加剧的地缘政治风险。总体而言,我们认为我们已经进入了一场体制变革,结构性力量现在需要采取不同的投资组合构建方法。今天,对于宏观投资者和资本配置者来说,如此具有挑战性的是,股票和债券之间的传统关系——股票价格下跌时债券价格上涨——已经破裂。展望未来,我们现在坚定地认为,宏观经济叙事将很快从单一关注通胀对全球资本市场的影响转变为投资者对不受欢迎的通胀如何对企业利润产生不利影响感到惊讶的叙事。重要的是,尽管我们预测到 2023 年商品部门将出现通货紧缩,但我们看到食品、石油和服务的通胀仍保持强劲。在这种背景下,我们的模型表明,信贷感觉比股票便宜,而公共股票似乎比点对点私募股权更具吸引力。与此同时,在基础设施和房地产方面,我们预计价格不会出现太大调整。我们认为,在我们所有的投资组合中,仍然需要有主题倾向。安全、定价权、脱碳、基于抵押品的现金流和创新都是我们认为在“信号”背后有重大投资机会的领域,而如今许多人正受到不稳定市场的“噪音”的影响。最后,从部署的角度来看,我们认为,在美联储进一步控制通胀和/或企业利润预期看起来更容易实现之前,我们仍将保持“走”而不是“跑”的立场。