XiaoMi-AI文件搜索系统

World File Search System营业税

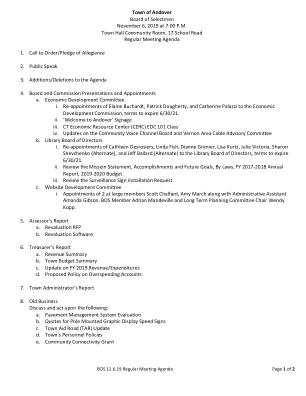

11.6.19-bos-regular-meeting-packet.pdf - 康涅狄格州安多弗 |

过去,Patrick 是我们的规划和分区联系人。他不再是董事会成员。通过 Patrick,我们获悉了向规划和分区部门申请的项目和企业。然后,我们可以讨论可以创建什么样的沟通方式,以便企业获得在镇上开办企业所需的信息。随着时间的推移,P&Z 网站上添加了信息文章和表格,供人们查看他们需要做什么。EDC 通过 Patrick 和 Cathy 的丈夫 Mike(直到最近还在董事会任职)为 P&Z 保护和发展计划提供了意见。我们现在必须阅读会议记录,以确定哪些新企业将进驻该镇。我们还查看了评估员的缴纳营业税的企业实体名单,以了解镇上的情况。部分信息用于更新商业目录。

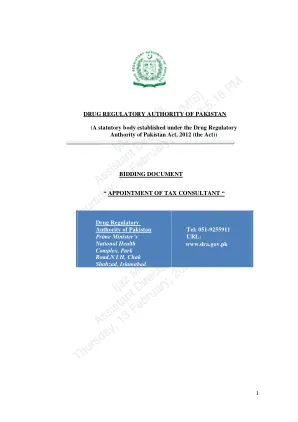

ijaz Mustafa助理董事V(MIS)2025年2月13日,星期四,3:5:16 pm

如果公司,由有效NTN的公司注册商发行的表单-C。b。出于所得税/营业税目的以及相关税收/税收管理局的有效注册,并在主动纳税人名单(ATL)上。c。顾问应通过信件负责人提供一项承诺,即任何政府/半政府机构都没有将顾问宣布为黑名单。d。必须具有至少03个公共部门实体/监管机构(IES)(将要附加的记录证据)提供税收服务的经验。许可证从相关许可方练习f。列表/限制税收问题的客户的详细信息g。拟议团队的每个成员的详细简历显示了详细的作业,并具有经验的分离。

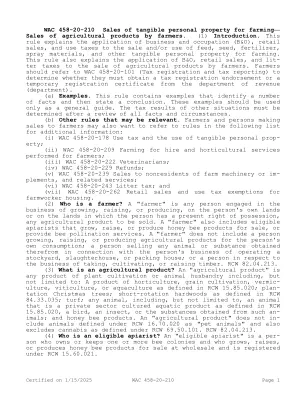

RCW 19.405.020定义。WAC 458-20-210有形个人财产的销售...

(b)当卖方不收取零售销售的销售税时,买方的责任。如果卖方未收取零售销售的零售税,则买方必须缴纳零售税(通常称为“递延营业税”)或直接向部门使用税款,除非该销售是法律明确豁免的。当然的纳税申报表没有单独的报告延期销售税。因此,应在买方的消费税申报表的使用税列中报告递延的销售税责任。如果不需要获得部门的税收注册认可的农民产生了延期销售税或使用税责任,则农民必须报告“消费者使用纳税申报表”的税款,并向部门征收适当的税款。有关使用税的详细信息,请参见WAC 458-20-178。

Buncombe县委员会的会议记录

伊丽莎白·奥德斯托尔(Elizabeth Odderstol)解释说,邦科姆县(Buncombe County)参加了该州的完成宽带(CAB)计划。作为此过程的一部分,该州授予了宽带基础设施项目,向贝尔特茅斯电信扩展和Buncombe County授予了基于法定指导的财务匹配。她解释说,由于该州对资金的重新配置,在ARPA分配的上方需要额外的资金,并且员工已经确定了两种来源解决短缺的资源:(1)ARPA资金的重新分配和(2)Medicaid持有的无害基金。Buncombe County已从该州获得了医疗补助持有的无害资金,该资金是不受限制的,反映了以前拥有的县拥有的营业税收益,其增加了高于州医疗补助费用。需要$ 411,408来支付剩余的资金短缺。在2021年,Buncombe县通过《美国救援计划法》(ARPA)在冠状病毒州和地方财政回收资金中获得了50,733,290美元的奖励,以投资于从Covid-19及其负面的经济影响。这些资金是通过多个提案请求(RFP)流程选出的专员授予项目的。此外,医疗补助持有的无害基金Buncombe县还从该州获得了医疗补助持有的无害资金,该资金是不受限制的,反映了以前县拥有的营业税收益,其增加了高于州医疗补助费用。需要$ 411,408来支付剩余的资金短缺。专员威尔斯阐明了联邦资助件,以及为什么有资金差距。专员Wells提出动议1)批准ARPA资金进行宽带比赛的重新分配; 2)批准宽带比赛的预算修正案; 3)授权县经理为Buncombe-Bellsouth项目执行NCDIT出租车谅解备忘录。该动作由Whitesides专员借调,并一致携带。

预算重点介绍2026财政年度

•无论我是在弗雷德里克,巴尔的摩,圣玛丽城还是大洋城,以及我是与商业领袖或市政工人坐在一起,我都会听到有关中产阶级家庭被复杂且不公平的税收制度所挤压的故事。进入今年,我们知道使用相同的机械工作不会带来不同的结果。我们需要在税收系统的引擎盖下仔细研究一下,以确定需要维修和更换的方法 - 这正是我们所做的。根据我们的计划,大多数马里兰人将获得减税,我们将税收减免量为低收入和中等收入的人的税收减免。连续第三年,我们尚未提高马里兰州的营业税或财产税。我们将降低公司税率,以吸引更多的企业并推动增长。和同时,可以负担得起的马里兰人通过支付公平份额为我们的集体实力做出更多贡献。

格雷特纳市美好生活区经济发展计划常见问题解答

简短的答案是,仅降低州销售税率并没有立法机关在2023年最初期望的帮助。2024年,立法机关为格雷特纳(Gretna)等城市提供了一种资金机制,以实现2023年立法和刺激经济发展的全部利益 - 但它需要选民的批准。在2023年,立法机关决定降低良好生活区的州销售税率,以促进和发展州及其社区的经济,并认为降低州销售税率将为内布拉斯加州的独特项目提供支持,这些项目将吸引新的工业和就业机会,并进一步发展和增强内布拉斯加州的零售,娱乐,娱乐,娱乐和旅游业。 在2024年,立法机关确定像格雷特纳这样的城市无法根据现有法律有效地协助良好生活区的发展,因此立法机关颁布了《良好生活区经济发展法》。 这项立法促进了良好生活区的地方经济发展,授权对城市的新营业税和占用税税,可以量身定制,以满足当地社区的需求并受益。 没有这项新立法,立法机关确定,美好生活区的发展将无法达到其在2023年,立法机关决定降低良好生活区的州销售税率,以促进和发展州及其社区的经济,并认为降低州销售税率将为内布拉斯加州的独特项目提供支持,这些项目将吸引新的工业和就业机会,并进一步发展和增强内布拉斯加州的零售,娱乐,娱乐,娱乐和旅游业。在2024年,立法机关确定像格雷特纳这样的城市无法根据现有法律有效地协助良好生活区的发展,因此立法机关颁布了《良好生活区经济发展法》。这项立法促进了良好生活区的地方经济发展,授权对城市的新营业税和占用税税,可以量身定制,以满足当地社区的需求并受益。没有这项新立法,立法机关确定,美好生活区的发展将无法达到其

财产税免税

出于联邦所得税目的,联邦商业能源投资税抵免额,纳税人可以要求某些可再生能源相关的投资要求投资税收抵免(“ ITC”)。信用额的金额作为符合条件财产的纳税人依据的百分比确定。税率和其他信贷参数取决于所要求信用的财产或技术的类型。目前,用于太阳能技术投资的ITC目前将30%设定为30%。出于联邦所得税目的,联邦太阳能税收抵免额,房主可能会要求其太阳能电池板系统的30%成本,有时称为投资税收抵免或住宅清洁能源信贷。没有可以要求的金额上限。但是,房主必须拥有太阳能电池板系统,而不是租赁。弗吉尼亚太阳能激励措施对太阳能设备的地方财产税免税X条第6条第6条,列出了一般法律可免税的所有财产。第X,第6(d)条规定,大会可以定义为单独的征税主题,主要用于减少或防止空气或水污染或用于转让或存储太阳能的目的,并且通过一般法律可以允许任何地区的理性机构免除此类财产的征税,或者通过一般法律免于销售的财产,或者可以直接免除此类财产。财产税免税的太阳能电池板安装的分级财产税免税于2023年生效。这种豁免是在安装太阳能电池板之后的一年开始的。在安装太阳能电池板后的头五年中,弗吉尼亚州房主将获得80%的免税。在接下来的五年中,财产税免税下降到70%。从那时起,在使用太阳能电池板时,财产税免税为60%。对住宅太阳能设备的豁免,所有地区均被授权授予由当地建筑部门认证的太阳能设备豁免当地期权财产税,主要是为了收集,生成,转移或存储热能或电力的目的。太阳能销售免税与其他一些州不同,此时太阳能电池板尚无预期销售税。没有这样的营业税,纳税人缴纳了弗吉尼亚州的营业税

销售燃料与特别税收部教学公告号。 12

缅因州税务服务销售燃料和特别税收部教学公告号。12个食品零售商该公告仅作为建议,以帮助人们根据缅因州税法确定并遵守其义务。它以相对非正式的风格编写,旨在解决超市,杂货店和便利店等人通常面临的问题,这些问题主要是使食品以外的食品销售。纳税人负责遵守所有适用的税法和规则。尽管缅因州税收服务(“ MRS”)发出的公告与规则没有相同的法律效力和效力,但对于缓解任何税款的税收税款的任何罚款,都将考虑合理的对本公告的合理依赖。此公告是文档末尾显示的最后一个修订日期的当前。销售和使用税法是在《缅因州修订法》(M.R.S.”第36章的第3部分中找到的。标题36,MRS规则,表格和教学公告可以在MRS网站上查看:www.maine.gov/revenue。该公告不适合主要出售准备食品的零售地点。缅因州的销售和使用税法规定,准备食品的销售应以单独的税率应纳税,该税率高于通常适用的营业税率。准备好的食物包括零售商准备的所有食物和所有食物和饮料,并准备食用而无需进一步准备。参见36 M.R.S.§1752(8-a)。有关更多信息,请参见教学公告1。A.准备食物的例子是甜甜圈,松饼和其他面包店,三明治,比萨饼,蒸热狗,烤肉店鸡肉和便利餐。每个销售准备食品的人,无论是建立的类型,都必须以较高的所有准备食品销售税率收取销售税。27(“准备食品的销售”)。食品的销售通常,食品的销售将缴纳营业税,除非销售有资格获得豁免。对于食品,主要豁免是销售“杂货主食”。豁免杂货店。销售和使用税法将“杂货主食”定义为“通常用于人类营养的食品”。例子是水果,蔬菜,鱼,肉,乳制品,面包,早餐谷物,罐装和盒装食品以及调味品。下面提供的是被视为“杂货钉”并免于营业税的食品的其他示例:

世界银行文件

PoW kesKDtioQ 提议的项目包括财政部税收部门(RD)在泰国所有地区建立先进的税收和处理系统所需的所有硬件、软件、支持和技术援助。风险:该项目将提高该部门处理该国日益增多的纳税申报表的效率,目前只有 38% 的纳税申报表由计算机处理。该项目还将有助于分散纳税申报表的处理,改善税务记录的访问,促进各级审计,并提供足够的客户记录。如果政府决定按当前计划实施增值税(VA¶l),该项目还将促进引入增值税(VA¶l)以取代和改进现行营业税。该项目将改善整个税收征收系统。提高其效率、效力和公平性。它将允许进行交叉核对在线查询,加速处理税收和退税,并改进税务管理信息系统。预计新系统将为逃避或减少纳税的纳税人带来可观的税收收入增长