机构名称:

¥ 1.0

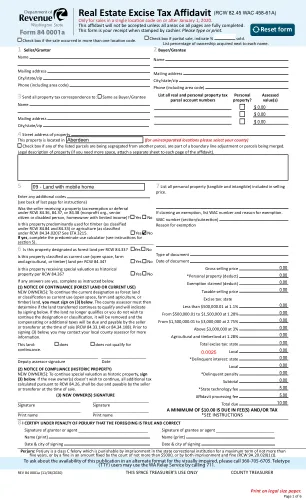

(b)当卖方不收取零售销售的销售税时,买方的责任。如果卖方未收取零售销售的零售税,则买方必须缴纳零售税(通常称为“递延营业税”)或直接向部门使用税款,除非该销售是法律明确豁免的。当然的纳税申报表没有单独的报告延期销售税。因此,应在买方的消费税申报表的使用税列中报告递延的销售税责任。如果不需要获得部门的税收注册认可的农民产生了延期销售税或使用税责任,则农民必须报告“消费者使用纳税申报表”的税款,并向部门征收适当的税款。有关使用税的详细信息,请参见WAC 458-20-178。

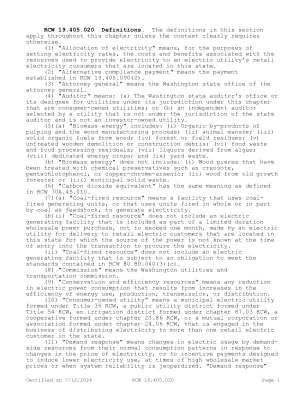

RCW 19.405.020定义。WAC 458-20-210有形个人财产的销售...

主要关键词

相关文件推荐