XiaoMi-AI文件搜索系统

World File Search System表格

发件人:海军记录修正委员会主席 收件人:海军部长 主题:审查海军记录 ICO XXX XX USMC 参考:(a) 标题 10 USC§1552 (b) MARADMIN 295/22,22 年 6 月 15 日 附件:(1) DD 表格 149 及其附件 (2) HQMC(MMEA)的咨询意见,23 年 3 月 13 日 (3) 主题的海军记录 1. 根据参考 (a) 的规定,主题,以下称为请求人,向海军记录修正委员会(委员会)提交了附件 (1),要求更正他的海军记录,以表明请求人有资格获得并已收到选择性留任奖金 (SRB)。 2. 委员会由 、 和 组成,于 2023 年 3 月 23 日审查了申诉人的错误和不公正指控,并根据其规定,确定应根据现有的记录证据采取下述纠正措施。委员会考虑的文件材料包括附件、申诉人海军记录的相关部分以及适用的法规、条例和政策。 3. 委员会审查了与申诉人的错误和不公正指控有关的所有记录事实后发现,在向委员会提出申请之前,他已用尽海军部现行法律和法规规定的所有行政补救措施。委员会作出以下调查结果:a. 2015 年 1 月 20 日,申诉人开始服现役,并于 2015 年 9 月 2 日被分配了主要军事职业专长 (PMOS) 3152。b. 2018 年 7 月 27 日,请愿人开始服现役 4 年零 6 个月,现行合同 (ECC) 将于 2023 年 1 月 26 日结束。c. 2021 年 12 月 1 日,请愿人晋升为上士/E-6。d. 2021 年 12 月 20 日,请愿人签署协议,将服役期延长 29 个月,现役期将于 2025 年 5 月 26 日结束,以完成分配给 的义务服务。

发件人:海军记录修正委员会主席 收件人:海军部长 主题:审查海军记录 ICO XXX XX USMC 参考:(a) 标题 10 USC§1552 (b) MARADMIN 295/22,22 年 6 月 15 日 附件:(1) DD 表格 149 及其附件 (2) HQMC(MMEA)的咨询意见,23 年 3 月 13 日 (3) 主题的海军记录 1. 根据参考 (a) 的规定,主题,以下称为请求人,向海军记录修正委员会(委员会)提交了附件 (1),要求更正他的海军记录,以表明请求人有资格获得并已收到选择性留任奖金 (SRB)。 2. 委员会由 、 和 组成,于 2023 年 3 月 23 日审查了申诉人的错误和不公正指控,并根据其规定,确定应根据现有的记录证据采取下述纠正措施。委员会考虑的文件材料包括附件、申诉人海军记录的相关部分以及适用的法规、条例和政策。 3. 委员会审查了与申诉人的错误和不公正指控有关的所有记录事实后发现,在向委员会提出申请之前,他已用尽海军部现行法律和法规规定的所有行政补救措施。委员会作出以下调查结果:a. 2015 年 1 月 20 日,申诉人开始服现役,并于 2015 年 9 月 2 日被分配了主要军事职业专长 (PMOS) 3152。b. 2018 年 7 月 27 日,请愿人开始服现役 4 年零 6 个月,现行合同 (ECC) 将于 2023 年 1 月 26 日结束。c. 2021 年 12 月 1 日,请愿人晋升为上士/E-6。d. 2021 年 12 月 20 日,请愿人签署协议,将服役期延长 29 个月,现役期将于 2025 年 5 月 26 日结束,以完成分配给 的义务服务。

发件人:海军记录更正委员会主席 收件人:海军部长 主题:审查前成员 XXX XX/美国海军陆战队的海军记录 参考:(a) 10 U.S.C. §1552 附件:(1) DD 表格 149 及其附件 (2) 案件摘要 1. 根据参考 (a) 的规定,主体,以下称为请愿人,向海军记录更正委员会 (委员会) 提交了附件 (1),要求更正他的记录,以更改其退伍文件上列出的社会安全号码 (SSN)。附件 (2) 适用。 2. 委员会由 、 和 组成,于 2023 年 2 月 17 日审查了请愿人的错误和不公正指控,并根据其规定,确定应根据现有的记录证据采取以下指示的纠正措施。委员会审议的文件材料包括附件、其海军服役记录的相关部分以及适用的法规、规章和政策。3. 委员会审查了与申诉人指控的错误和不公正有关的所有记录事实,发现如下:a. 在向委员会提出申请之前,申诉人已用尽海军部现行法律和法规规定的所有行政补救措施。b. 尽管附件 (1) 未及时提交,但审查申请的实质内容符合司法公正的利益。c.请愿人于 1967 年 10 月 5 日加入海军陆战队。请愿人的入伍申请反映了 S

来自:海军记录更正委员会主席 致:海军部长 主题:审查前海军陆战队成员 XXX XX 的海军记录 参考:(a) 10 U.S.C.§1552 附件:(1) DD 表格 149 及其附件 (2) 案件摘要 1。根据参考 (a) 的规定,主体(以下简称为请愿人)向海军记录更正委员会(委员会)提交了附件 (1),请求更正其记录以更改其退伍文件上列出的社会安全号码 (SSN)。附件 (2) 适用。2.由 、 和 组成的委员会于 2023 年 2 月 17 日审查了请愿人的错误和不公正指控,并根据其规定,确定应根据现有的记录证据采取以下指示的纠正措施。委员会审议的文件材料包括附件、其海军服役记录的相关部分以及适用的法规、条例和政策。3.委员会审查了与请愿人的错误和不公正指控有关的所有记录事实,发现如下:a.在向本委员会提出申请之前,请愿人已用尽海军部现行法律和法规规定的所有行政补救措施。b.尽管附件 (1) 未及时提交,但为了公正起见,有必要审查申请的实质内容。c. 申请人于 1967 年 10 月 5 日入伍海军陆战队。申请人的入伍申请反映了 SSN XXX-XX- 。申请人于 1972 年 7 月 21 日因民事定罪导致行为不当而被以非光荣身份退伍。申请人在退伍时获得了美国武装部队调动或退伍报告 (DD 表格 214)。申请人的 DD 表格 214 的第 3 部分反映了 SSN XXX-XX- 。

表格 AP

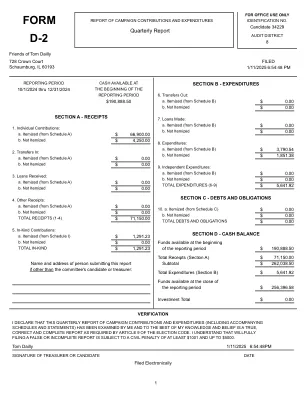

在回应第四部分时,最近一期审计的总审计小时数应包括以下审计小时数:(1)财务报表审计;(2)根据《会计准则第4105号——中期财务信息审核》进行的审核;以及(3)根据《会计准则第2201号——与财务报表审计相结合的财务报告内部控制审计》进行的财务报告内部控制审计。以下人员的身份和工作时长无需披露,也不应计入最近一期审计的总审计时长:(1)业务质量审阅人员;(2)根据美国证券交易委员会《实务》第 1000.45 节附录 K 进行审阅的人员;(3)本公司聘用而非雇用的专家;(4)对发行人拥有采用权益法核算的投资的实体进行审计的会计师事务所;(5)在管理层或审计委员会指导下工作并直接协助财务报告内部控制审计的内部审计师、其他公司人员或第三方;(6)直接协助财务报表审计的内部审计师。其他会计师事务所以外的实体在审计中工作的时间也计入总审计时长,并应根据哪家会计师事务所委托和指导相关工作在本公司和参与审计的其他会计师事务所之间进行分配。

案卷号 8192-22 参考:签名日期发件人:海军记录更正委员会主席致:海军部长主题:审查前美国海军陆战队成员 XXX XX 的海军记录参考:(a) 10 USC § 1552 附件:(1) DD 表格 149 及附件 (2) 案件摘要 1. 依据参考 (a) 的规定,申请人为前海军士兵,向本委员会提交了附件 (1),要求更正其海军记录,具体而言,在其解除或退役证书(DD 表格 214)上增加现役服役期。附件 (1) 和 (2) 适用。 2. 委员会由 、 和 组成,于 2023 年 2 月 13 日审查了请愿人的错误和不公正指控,并根据其规定,确定应采取下述纠正措施。委员会审议的文件材料包括请愿人的申请及其提交的所有支持材料、请愿人海军记录的相关部分以及适用的法规、条例和政策。3. 委员会审查了与请愿人的错误和不公正指控有关的所有记录事实,发现如下:a. 在向本委员会提出申请之前,请愿人已用尽海军部现行法律和法规规定的所有行政补救措施。b. 尽管附件 (1) 未及时提交,但放弃诉讼时效并根据案情审查申请符合正义的利益。c. 1981 年 7 月 21 日,申诉人加入海军陆战队并开始服现役。1984 年 8 月 23 日,申诉人因立即重新入伍而光荣退伍。d. 1984 年 8 月 24 日,申诉人重新加入海军陆战队并开始第二期现役,该期于 1988 年 4 月 4 日结束。但是,申诉人的记录中没有涵盖此现役期的 DD 表格 214。

案卷号 8192-22 参考:签名日期发件人:海军记录更正委员会主席致:海军部长主题:审查前美国海军陆战队成员 XXX XX 的海军记录参考:(a) 10 USC § 1552 附件:(1) DD 表格 149 及附件 (2) 案件摘要 1. 依据参考 (a) 的规定,申请人为前海军士兵,向本委员会提交了附件 (1),要求更正其海军记录,具体而言,在其解除或退役证书(DD 表格 214)上增加现役服役期。附件 (1) 和 (2) 适用。 2. 委员会由 、 和 组成,于 2023 年 2 月 13 日审查了请愿人的错误和不公正指控,并根据其规定,确定应采取下述纠正措施。委员会审议的文件材料包括请愿人的申请及其提交的所有支持材料、请愿人海军记录的相关部分以及适用的法规、条例和政策。3. 委员会审查了与请愿人的错误和不公正指控有关的所有记录事实,发现如下:a. 在向本委员会提出申请之前,请愿人已用尽海军部现行法律和法规规定的所有行政补救措施。b. 尽管附件 (1) 未及时提交,但放弃诉讼时效并根据案情审查申请符合正义的利益。c. 1981 年 7 月 21 日,申诉人加入海军陆战队并开始服现役。1984 年 8 月 23 日,申诉人因立即重新入伍而光荣退伍。d. 1984 年 8 月 24 日,申诉人重新加入海军陆战队并开始第二期现役,该期于 1988 年 4 月 4 日结束。但是,申诉人的记录中没有涵盖此现役期的 DD 表格 214。

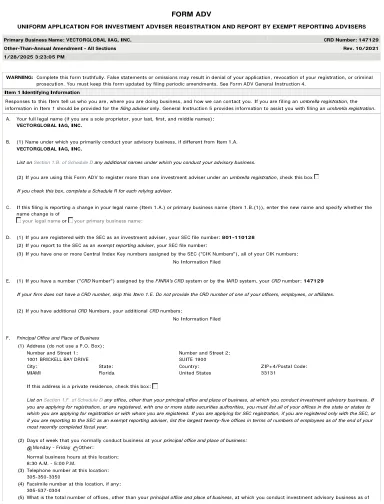

表格adv

通过签署此表格执行页面,您,签名的顾问,不可撤销地任命国务卿或其他法律指定的官员,在该州中,您维护您维护您的主要办公室和营业地点,以及您要提交的任何其他州的任何其他状态,并同意您的要求的命令,并同意任何要求的人,并同意任何要求的命令。仲裁,其他程序或论文,您进一步同意,该服务可以通过注册或认证的邮寄,在联邦或州的任何行动,行政程序或仲裁中,在任何地方对您的司法管辖权,如果与您的投资咨询业务有关的任何活动,则与您的投资咨询业务有关,并符合您的投资咨询业务,并直接构建了美国的行为,并直接(a),以及直接的副业,以及直接的行为,以及直接的行为,并符合您的投资咨询业务。规定:(i)1933年的《证券法》,1934年的《证券交易法》,1939年的《信托契约法》,1940年的《投资公司法》或1940年的《投资顾问法》,或根据任何这些法案中的任何规则或法规,或(ii)您维持其委托书和任何状态的国家法律,或者在任何状态下属于任何状态或提交任何状态。

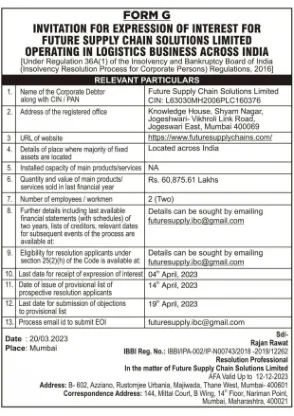

表格G邀请表达未来供应链解决方案的兴趣限制在印度的物流业务中运营[根据法规

g表格G邀请表达未来供应链解决方案的兴趣限制在印度的物流业务中运营[根据《破产与破产委员会的第36A条》(根据公司人员的破产解决过程),2016年]

表格7月度进度报告...

上市发行人的名称:Intellabridge Technology Corporation(“发行人”,“ Intellabridge”或“ Company”)。交易符号:已发行列表证券的卡什数量:72,567,476日期:2025年2月6日,必须在每个月的第五个交易日开始交易之前发布本月的进度报告。本报告并非旨在替代发行人的义务,该义务立即在管理层已知或发布交换政策所要求的表格上分别报告实质信息。如果在此报告相关的前一个月中已知物质信息并报告了该报告,则该报告应涉及交易所网站上的物质信息,新闻发布日期和发布日期。本报告旨在使投资者和市场通知发行人在上个月发生的业务和管理活动。除非其结晶到政策中定义的“物质信息”,否则不要讨论目标或未来计划。本报告中的讨论必须是事实,平衡和非促进的。一般说明

发件人:海军记录修正委员会主席 收件人:海军部长 主题:审查海军记录 ICO,美国海军,参考:(a) 标题 10 U.S.C.§ 1552 (b) NAVADMIN 170/18 (c) NAVADMIN 236/18 附件:(1) DD 表格 149 及附件 (2) 当事人的海军记录 1. 根据参考 (a) 的规定,当事人(以下简称为申请人)向海军记录修正委员会(委员会)提交了附件 (1),请求修正其海军记录以确定其有资格将 9/11 后退伍军人权利法案教育福利转移给其合格家属。 2. 委员会由 组成,于 2023 年 5 月 10 日审查了申诉人的错误和不公正指控,并根据其规定,决定根据现有的记录证据采取以下纠正措施。委员会审议的文件材料包括附件、申诉人海军记录的相关部分以及适用的法规、条例和政策。 3. 委员会审查了与申诉人的错误和不公正指控有关的所有记录事实,发现在向委员会提出申请之前,他已用尽海军部现行法律和法规规定的所有行政补救措施。委员会得出以下结论:a. 申诉人于 2018 年 8 月 30 日重新入伍,任期为 4 年。b. 2018 年 9 月 3 日,申诉人提交了教育福利转移 (TEB) 申请。该部门拒绝了

来自:海军记录更正委员会主席 致:海军部长 主题:审查海军记录 ICO,美国海军,参考:(a) 美国法典第 10 章§ 1552 (b) NAVADMIN 170/18 (c) NAVADMIN 236/18 附件:(1) DD 表格 149 及其附件 (2) 主题的海军记录 1。根据参考 (a) 的规定,主题,以下简称为请愿人,向海军记录更正委员会 (Board) 提交了附件 (1),请求更正其海军记录,以确定其有资格将 9/11 后退伍军人权利法案教育福利转移给其符合条件的家属。2.由 组成的委员会于 2023 年 5 月 10 日审查了请愿人的错误和不公正指控,并根据其规定,确定应根据现有的记录证据采取以下指示的纠正措施。委员会审议的文件材料包括附件、请愿人海军记录的相关部分以及适用的法规、条例和政策。3.委员会审查了与请愿人的错误和不公正指控有关的所有记录事实,发现在向委员会提出申请之前,他已用尽海军部现行法律和法规规定的所有行政补救措施。委员会得出以下结论: a. 请愿人于 2018 年 8 月 30 日重新入伍,任期为 4 年。b.2018 年 9 月 3 日,请愿人提交了教育福利转移 (TEB) 申请。服务部门于 2018 年 9 月 4 日拒绝了该申请,表示请愿人“未承诺所需的额外服务时间”。 c. 2021 年 11 月 15 日,请愿人重新入伍 4 年。d. 2022 年 11 月 4 日,请愿人发布了 BUPERS 命令:3082(官方舰队预备役命令),从 2023 年 6 月 30 日起转移到舰队预备役。