机构名称:

¥ 1.0

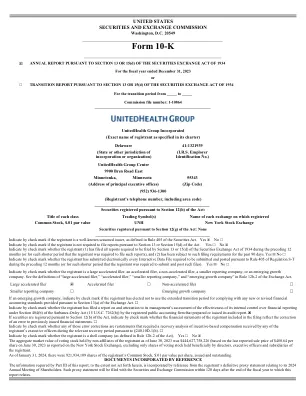

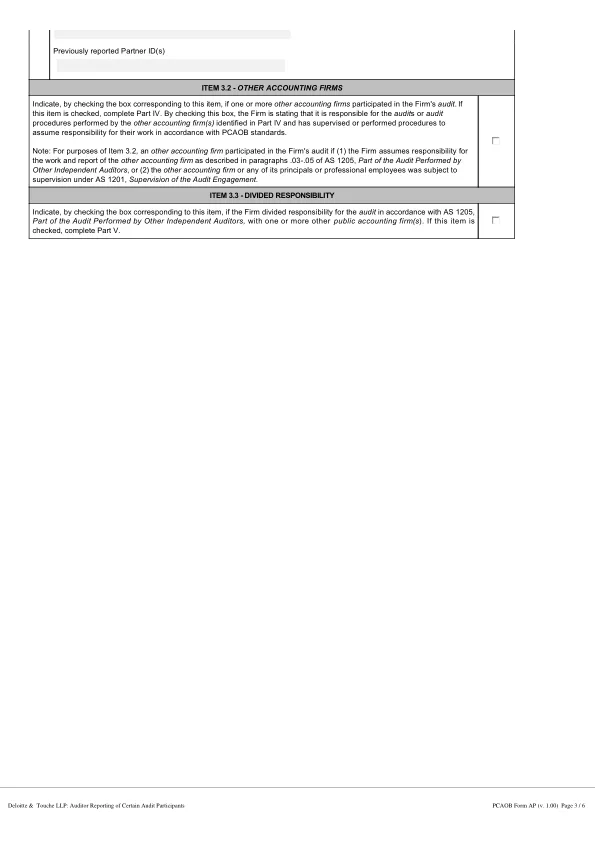

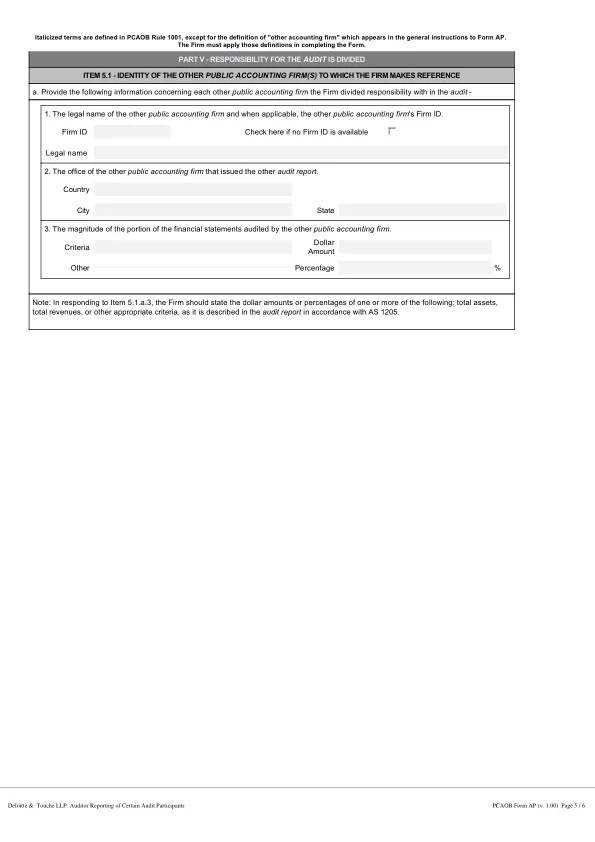

在回应第四部分时,最近一期审计的总审计小时数应包括以下审计小时数:(1)财务报表审计;(2)根据《会计准则第4105号——中期财务信息审核》进行的审核;以及(3)根据《会计准则第2201号——与财务报表审计相结合的财务报告内部控制审计》进行的财务报告内部控制审计。以下人员的身份和工作时长无需披露,也不应计入最近一期审计的总审计时长:(1)业务质量审阅人员;(2)根据美国证券交易委员会《实务》第 1000.45 节附录 K 进行审阅的人员;(3)本公司聘用而非雇用的专家;(4)对发行人拥有采用权益法核算的投资的实体进行审计的会计师事务所;(5)在管理层或审计委员会指导下工作并直接协助财务报告内部控制审计的内部审计师、其他公司人员或第三方;(6)直接协助财务报表审计的内部审计师。其他会计师事务所以外的实体在审计中工作的时间也计入总审计时长,并应根据哪家会计师事务所委托和指导相关工作在本公司和参与审计的其他会计师事务所之间进行分配。

表格 AP

主要关键词

相关文件推荐