机构名称:

¥ 24.0

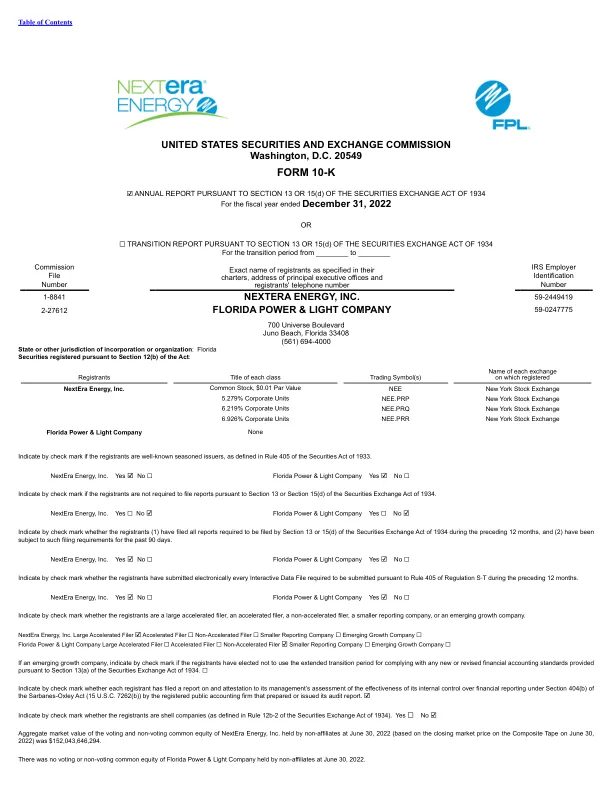

本报告包含 1995 年私人证券诉讼改革法所定义的前瞻性陈述。任何表达或涉及有关期望、信念、计划、目标、假设、战略、未来事件或表现的讨论的陈述(通常但并非总是通过使用诸如可能导致、预计、将继续、预期、相信、将、可以、应该、会、估计、可能、计划、潜在、未来、预测、目标、展望、预测、打算或类似含义的词语或短语)均不是历史事实陈述,并且可能是前瞻性的。前瞻性陈述涉及估计、假设和不确定性。因此,任何此类陈述均完全参考并附有第 I 部分第 1A 项中包含的重要因素。风险因素(除了与此类前瞻性陈述特别提及的任何假设和其他因素之外)可能对 NEE 和/或 FPL 的运营和财务结果产生重大影响,并可能导致 NEE 和/或 FPL 的实际结果与由或代表 NEE 和/或 FPL 在本合并的 10-K 表格、演示文稿、其各自网站、回答问题或其他方式中做出的前瞻性陈述中包含或暗示的结果存在重大差异。

表格 10-K

主要关键词

相关文件推荐