XiaoMi-AI文件搜索系统

World File Search System评级

图评级量表与BMI

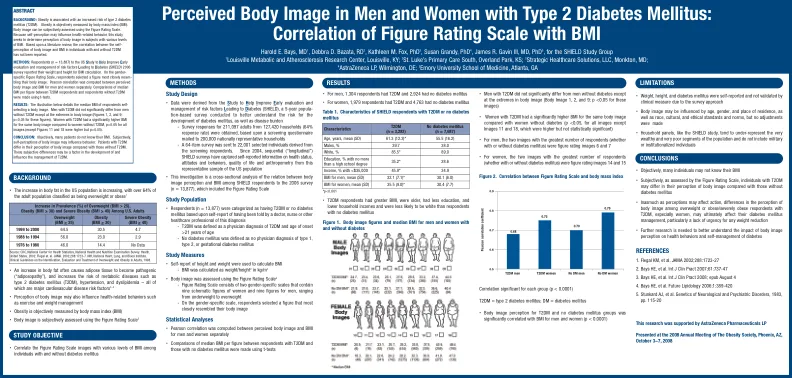

• Data were derived from the S tudy to H elp I mprove E arly evaluation and management of risk factors L eading to D iabetes (SHIELD), a 5-year popula- tion-based survey conducted to better understand the risk for the development of diabetes mellitus, as well as disease burden - Survey responses for 211,097 adults from 127,420 households (64% response rate) were obtained, based upon a筛选问卷邮寄给了200,000个全国代表家庭 - 一项64个项目的调查已发送给22,001个从筛查受访者中获得的选定个人。自2004年以来,顺序(“纵向”)盾牌调查已捕获了有关美国人口的代表性样本的健康状况,态度和行为,生活质量和人体测定法

Acuité 评级与研究有限公司

免责声明:Acuité 评级不构成对受评实体的审计,不应被视为旨在替代财务顾问或投资者对是否购买、出售或持有任何证券的独立评估的建议或意见。Acuité 给出的评级基于发行人提供的数据和信息,以及从其他可靠来源获得的数据和信息。尽管已采取合理措施确保数据和信息真实,但 Acuité 并未就所依赖信息的充分性、准确性或完整性做出任何明示或暗示的陈述或保证。Acuité 对任何错误或遗漏概不负责,并特别声明,对于因使用其评级而产生的任何直接、间接或后果性损失,Acuité 不承担任何财务责任。Acuité 给出的评级受到监督,这可能导致在情况需要时对评级进行修订。请访问我们的网站 (www.acuite.in),获取有关 Acuité 评级的任何工具的最新信息。请访问 https://www.acuite.in/faqs.htm 参阅有关信用评级的常见问题。

Acuité评级和研究有限公司

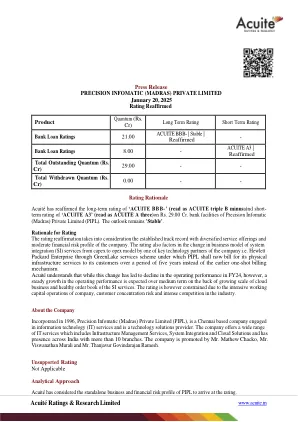

理由考虑了既定的往绩,并具有多元化的服务产品和中等的财务风险概况。评级还包括公司集成商业模型(SI)服务从资本支出到OPEX模型的因素,由公司的关键技术合作伙伴之一,即Hewlett Packard Enterprise通过Greenlake Services计划,根据该计划,PIPL现在应在五年内向客户提供其物理基础设施服务,而不是早期的单次计费机制。 acuité了解到,尽管这种变化导致24财年的运营业绩下降,但是,在不断增长的云业务规模和SI Services健康订单的范围内,预计运营绩效会稳定增长。 然而,由于公司的强化营运资本运营,客户集中风险和行业激烈的竞争,评级受到限制。Hewlett Packard Enterprise通过Greenlake Services计划,根据该计划,PIPL现在应在五年内向客户提供其物理基础设施服务,而不是早期的单次计费机制。acuité了解到,尽管这种变化导致24财年的运营业绩下降,但是,在不断增长的云业务规模和SI Services健康订单的范围内,预计运营绩效会稳定增长。然而,由于公司的强化营运资本运营,客户集中风险和行业激烈的竞争,评级受到限制。

Acuité评级和研究有限公司

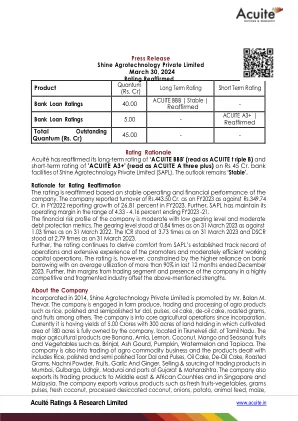

评级的理由重申确认该评级是根据公司的稳定运营和财务绩效重申的。 公司报告的营业额为443.50 cr。 如2023财年为349.74卢比。 在2022财年报告中,2013财年的增长率为26.81%。 此外,SAPL的运营利润率在4.33-4.16%的范围内,结束了2023 -21财年。 公司的财务风险概况是中等程度的,其齿轮水平低和适度的债务保护指标。 2023年3月31日截至2022年3月31日,齿轮水平为0.84倍。。 2023年3月31日截至2023年3月31日,ICR的处于3.73倍的速度,DSCR为2.79次。评级的理由重申确认该评级是根据公司的稳定运营和财务绩效重申的。公司报告的营业额为443.50 cr。如2023财年为349.74卢比。在2022财年报告中,2013财年的增长率为26.81%。此外,SAPL的运营利润率在4.33-4.16%的范围内,结束了2023 -21财年。公司的财务风险概况是中等程度的,其齿轮水平低和适度的债务保护指标。2023年3月31日截至2022年3月31日,齿轮水平为0.84倍。2023年3月31日截至2023年3月31日,ICR的处于3.73倍的速度,DSCR为2.79次。此外,该评级继续从SAPL既定的运营记录以及发起人的广泛经验和中等有效的营运资金运营获得舒适性。的评级受到更高对银行借贷的依赖,截至2023年12月的过去12个月的平均使用率超过90%。此外,在竞争激烈且分散的行业中,贸易部门和公司的存在的边缘很薄,抵消了上述优势。

Acuité评级和研究有限公司

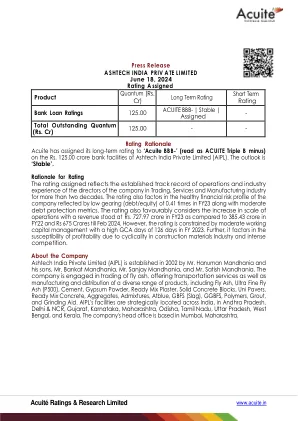

评级分配的评级理由反映了公司董事在贸易,服务和制造业董事的运营和行业经验的既定记录已有二十年多了。评级还因低调(债务/权益)在23财年的0.41倍以及中等债务保护指标的0.41倍以反映的公司健康财务风险状况中的因素。评级还有利地认为运营规模的增加,收入为卢比。727.97亿财年23财年,而285.43亿美元,67.5亿卢比,直到2024年2月。但是,该评级受到适度的营运资本管理的限制,GCA天数为126天,2023财年。此外,由于周期性的建筑材料行业和激烈竞争而导致的盈利能力敏感性。

Acuité评级和研究有限公司

免责声明:Acuité评级不构成对评级实体的审核,不应被视为旨在代替财务顾问或投资者对是否购买,出售或持有任何担保的独立评估的建议或意见。由Acuité分配的评级基于发行人提供的数据和信息,并从其他可靠来源获得。尽管已经采取了合理的护理来确保数据和信息是真实的,但尤其是Acuité没有任何代表或保修,在依赖信息的充分性,准确性或完整性方面表示或暗示。acuité对任何错误或遗漏概不负责,尤其是指出,由于使用评级而引起的任何直接,间接或结果损失对任何直接,间接或结果损失都没有任何责任。Acuité分配的评级受到监视过程,这可能会导致在情况下的评级进行修订。请访问我们的网站(www.acuite.in),以获取有关Acuité评级的任何乐器的最新信息。请访问https://www.acuite.in/faqs.htm,以信用评级为常见问题解答。

Acuité评级与研究有限公司

NNTDPL 的收入在 19 财年至 21 财年期间以 111.63% 的复合年增长率增长,这得益于强劲的新订单增加和健康的执行能力。在 21 财年,尽管新冠疫情导致业务中断,但该公司的营业收入在 2021 财年仍为 95.80 千万卢比,而 2020 财年为 82.69 千万卢比,2019 财年为 21.39 千万卢比。此外,截至 2022 年 2 月(临时数据),该公司的收入为 119.00 千万卢比。收入的稳定性得益于未执行的健康订单,截至 2022 年 3 月 21 日,订单量约为 343.65 千万卢比。基础设施项目的订单主要来自政府组织。其所有项目均采用直接招标方式。 Acuité 认为,该公司将在中期内继续维持其订单状况并维持其业务风险状况。

Acuité评级与研究有限公司

升级理由:评级升级考虑到了 2024 财年和 2025 财年上半年运营规模的显着改善,预计这一趋势将持续到 2025 财年全年。与上一年相比,该公司的盈利状况营业收入、绝对 EBITDA 和 PAT 在 2024 财年分别实现了 27%、43% 和 62% 的强劲增长,这得益于订单量的改善,加上主要客户重复订单的记录,它还考虑到了改善的财务风险状况和充足的流动性。它还考虑到了良好的订单状况,再加上来自主要客户的重复订单记录,DSSL 服务于 Facebook India、LIC、大孟买市政公司 (MCGM)、印度中央银行、印度储备银行 (RBI)、印度国家支付公司 (NPCI)、BSNL、旁遮普国家银行、巴罗达银行、大孟买市政公司和 Google India 等知名客户。此外,评级继续从发起人的丰富行业经验中获得优势。

Acuité评级与研究有限公司

评级理由 考虑到 PML 稳定的运营业绩以及健康的财务风险状况,再次确认评级。2024 财年的营业收入为 201.47 千万卢比,而 2023 财年为 183.53 千万卢比。2024 财年的 EBITDA 利润率为 18.70%,而 2023 财年为 24.98%。此外,截至 2025 财年下半年,该公司的收入为 107.75 千万卢比,营业利润率为 14.53%,预计 2025 财年的营业额将达到 200-210 千万卢比。利润率下降归因于在此期间销售产品结构的变化。财务风险状况健康,以健康的净值、低负债率和舒适的债务保护指标为标志。评级进一步考虑了管理层的长期经验和 PML 既定的运营记录。然而,由于密集的营运资本运作,高度依赖非基金型营运资本限制,评级仍然受到限制。

Acuité评级与研究有限公司

评级理由 所授予的评级反映了发起人在糖业的丰富经验以及向前整合到热电联产和酿酒业务的好处,这些业务提供了替代收入来源并有助于缓解行业的周期性。通过 NCLT 收购 GSBPL 旗下的新糖厂进一步加强了评级,预计这将进一步增强该集团的业务风险状况。此外,工厂的战略位置和中等的财务风险状况也起到了积极作用。但是,评级受到运营营运资本密集型性质、易受监管变化影响、糖价固有波动、农业气候风险以及行业周期性趋势的制约。