XiaoMi-AI文件搜索系统

World File Search System通货膨胀率

国家和城市经济预测更新 2024 财年执行计划情况说明书

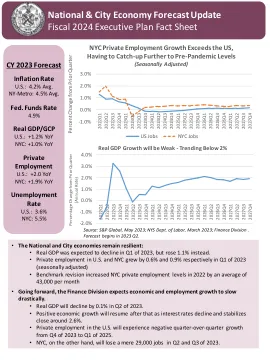

• 联邦基金利率从 2022 年 2 月的 0.08% 升至 2023 年 4 月的 4.8%。• 自 2022 年第二季度达到峰值以来,纽约市和美国其他地区的通货膨胀率一直在持续上升

Jean-Guillaume Sahuc的新凯恩斯气候模型...

▶相对强大的输出差距稳定:ϕy≈0。5(先验:0.5; SW:≈0。1)▶通货膨胀率似乎是弱ϕπ≈0。6(紧密的先验:0.75; SW :≈2)▶措施:GDP通货膨胀(仅在生产者方面税)

保障澳大利亚的能源未来

1 在确定相关性时,APA 会考虑关键利益相关者的信息要求、风险和机遇。 2 运营(购买的商品和服务)和资本(资本商品)支出可以一起获取,难以分开。因此,与资本商品和购买的商品和服务支出相关的排放一起报告在类别 1 中。 3 根据 EPiC 排放因子来源第 28 页,制定 EPiC 因子的基准年是 2014/2015 财年 (FY15)。每个报告期的通货膨胀率均使用澳大利亚储备银行的通货膨胀计算器计算,该计算器基于 FY15 商品和服务成本价值与报告期商品和服务成本。排放因子根据通货膨胀进行调整,如下所示:报告 FY 的 [膨胀 EPic 因子] = [原始 EPic 因子 @ FY15] / (100 + 报告 FY 的通货膨胀率) %。

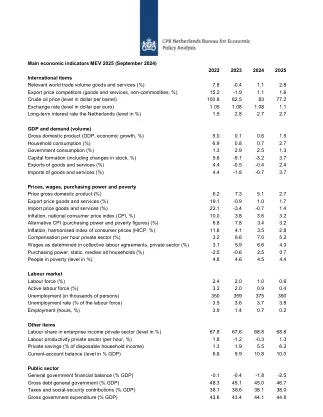

主要经济指标 MEV 2025

价格、工资、购买力和贫困 国内生产总值价格(%) 6.2 7.3 5.1 2.7 货物和服务出口价格(%) 19.1 -0.9 1.0 1.7 货物和服务进口价格(%) 22.1 -3.4 -0.7 1.4 通货膨胀率,全国消费者价格指数(CPI,%) 10.0 3.8 3.6 3.2 替代CPI(购买力和贫困数字)(%) 6.8 7.8 3.4 3.2 通货膨胀率,消费者价格协调指数(HICP,%) 11.6 4.1 3.5 2.8 私营部门每小时报酬(%) 3.2 6.6 7.0 5.2 集体劳动协议确定的私营部门工资(%) 3.1 5.9 6.6 4.3 购买力,静态,所有家庭中位数(%) -2.5 -0.6 2.5 0.7 贫困人口(百分比) 4.8 4.6 4.5 4.4

2024 年经济和收入报告

总体而言,美国和纽约的经济前景呈上升趋势,尽管速度有所放缓,这主要是由于通胀和美联储货币紧缩政策的影响。在国家层面,经济以国内生产总值(GDP)来衡量,该指标代表一年内生产和消费的商品和服务的总和。在新冠疫情爆发之前,美国正处于历史上最长的经济扩张期。2020年,新冠疫情的影响导致经济普遍下滑。2021年,经济开始出现明显复苏迹象。然而,在2022年,面对高通胀水平,美联储开始收紧货币政策。 2023 年通货膨胀率仍然很高,但增长率低于 2022 年。以消费者价格指数 (CPI) 为代表的通货膨胀率在 2023 日历年 (CY) 为 4.1%。预计 2024 日历年将降至 2.7%,2025 日历年将降至 2.4%。

预算策略论文-2024-25至FY2026-27

,即使面对旨在恢复价格稳定的中央银行,全球经济也表现出了韧性。尽管全局恢复随区域而变化,但稳定但缓慢。考虑到最新的预测,预计全球经济扩张将在2024年和2025年以3.2%的速度维持。新兴市场和发展中经济体预计将经历适度的增长,从2023年的4.3%到2024年和2025年的4.2%。但是,预计发达经济体的增长略有加速度(2023年的1.6%至2024年的1.7%,2025年的1.8%)。从2023年的6.8%到2024年的5.9%,在2025年的4.5%中,全球通货膨胀率预计将始终如一地下降,而发达经济体比新兴市场更早地恢复到其通货膨胀目标。对核心通货膨胀率逐渐下降的期望达成共识,而红海的地缘政治紧张局势的上升可能会对世界经济造成新的近期危害。

经济因素与 FDI 股权流入之间的联系

摘要 目的——经济文献强调了 FDI 对经济增长的积极和消极影响。本研究旨在确认各种经济因素与 FDI 流入权益之间的关系并找出偏差(如果有)。使用标准时间序列计量经济模型进行研究。探讨市场规模、通货膨胀率、基础设施水平、国内投资和贸易开放度之间的长期和短期关系。印度经济变量的选择纯粹基于从科学文献综述中获得的实证观察。设计/方法/方法——本研究涉及应用自回归分布滞后 (ARDL) 模型来研究这种关系。通过 Pesaran ARDL 模型检验 FDI 与经济增长之间的长期协整关系。通过增强 Dickey Fuller 检验和 Phillip - Perron 单位根检验来检验数据的平稳性。除其他测试外,还使用误差修正模型研究了短期关系,其中使用了 Johansen 的向量误差修正模型方法。结果 - 结果表明,国内投资、通货膨胀率、基础设施水平和贸易开放度影响着 FDI 流入。这些因素与 FDI 流入既有长期关系,也有短期关系。然而,市场规模对外商投资流入的影响微乎其微。FDI 和通货膨胀率之间存在反比关系。原创性/价值 - 据作者所知,这项研究是原创的。其方法和结果解释与其他类似研究不同。

每月经济报告 - 哥伦比亚

摘要•中西部城市的总体通货膨胀率在2024年5月的250万人中少于2.38%,从4月份的2.51%降至2.38%,而核心通货膨胀率下降到2.62%,而上个月为2.81%。•自2021年5月以来,核心通货膨胀的月份变化仍低于1%。•2024年5月,住房通货膨胀率保持高4.35%,略低于4月的4.38%。已从6.25%下降了两个百分点。•哥伦比亚的失业率在4月下降了0.38个百分点,至2.56%,而2024年3月为2.94%。同样,密苏里州的失业率在4月下降了0.50个百分点,至3.23%,而2024年3月为3.73%。相反,在此期间,全国失业率略有增加0.04个百分点,从3.83%增加到3.86%。•2024年4月,哥伦比亚的住房市场与去年相比,售出了50多套房屋,这是2021年1月以来的最高数量。•布恩县的中位房价高于密苏里州。从2023年4月开始,布恩县房屋的中位数价格上涨了4.52%,而平均价格上涨了7.10%。•6月(4月的税收期)的营业税总计约569万美元,而使用税收收款约为815,004美元,比去年5月高出10.55%和58.51%。2024年4月的使用税收税相当于销售税总计的14.3%。•在6月(4月税收期),与大麻相关的消费税收税为112,668美元,比上个月高约34,420美元。注意:所有通货膨胀措施均针对人口不到250万的中西部城市。

通货膨胀和就业的前景

总计通货膨胀数字下方的一个重要趋势是核心商品和服务价格通货膨胀路径的差异(图3)。与许多其他发达经济体一样,到目前为止,澳大利亚到目前为止的通货膨胀率下降都来自较低的商品价格通货膨胀。实际上,在最近的通货膨胀释放中,商品通货膨胀的速度更快是预期结果低于预期的主要驱动力。我们看到,较早的全球上游成本中的较早宽松费用传给了消费者面临的价格。我们已经从联络计划中的公司那里听到了一段时间,即供应链正在改善和进口商品通货膨胀。需求增长也有助于商品通货膨胀的下降。展望未来,我们预计许多类别的商品通货膨胀率一段时间会很低。这反映了全球供应链和低于趋势全球需求的较早改善。红海最近发生的事件强调,全球商品通货膨胀的这种节制可能会颠簸。