XiaoMi-AI文件搜索系统

World File Search System通货膨胀率

英格兰公共服务面临的通胀压力

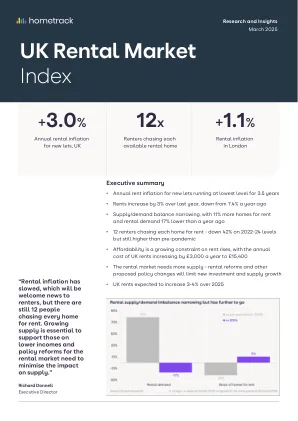

2019 年 4 月至 2021 年 4 月期间,以消费者价格指数 (CPI) 衡量的通货膨胀率仍低于政府 2% 的目标率。2021 年 5 月及此后每个月都超过了目标。自 2021 年 9 月以来,通货膨胀率每月都在增加,在 2022 年 3 月公布的最新数据中达到 6.2%。公共服务部门 2023 年财政年度的预算拨款是在 2021 年 10 月的秋季预算和支出审查 (SR21) 中设定的,并以现金形式进行。SR21 拨款中的通胀假设是 CPI 通胀将在 2022 年第二季度(4 月至 6 月)达到 4.4% 的峰值,这将在预计大部分拨款被花掉之前。SR21 中假设的峰值通胀率已被超越,最新发布的 CPI 报告显示,2022 年第一季度(1 月至 3 月)末的通胀率为 7.0%。

生活成本危机和布拉德福德区的反贫困战略

• 生活成本危机既由价格上涨(尤其是能源、燃料和食品)所致,也由实际收入下降所致。9 月份通货膨胀率创下 40 年来的新高,达到 10.1%(食品通胀率达到 15%)。 • 布拉德福德地区特别容易受到生活成本危机的影响,因为该地区贫困率高、住房条件差、依赖公共服务且经济工资低。随着生活成本危机影响到我们的家庭、社区、公共服务和企业,新的贫困形势正在出现。 • 正如 8 月份提交给行政部门的报告所报告的那样,这场危机影响到我们所有的居民,但对最贫困的人影响最大。它还影响公共服务、企业以及志愿和社区部门 (VCS)。通货膨胀的影响具有明显的地理分布;像布拉德福德这样的城市经历的通货膨胀率高于全国平均水平,而且抵御力较弱。布拉德福德极易受到危机的影响:

尼泊尔总罢工的经济成本#

摘要 本文回顾了总罢工的关键方面,并分析了尼泊尔此类罢工的经济成本。数据分析显示,2008 年至 2013 年期间,总罢工的平均直接成本为每罢工一天 18 亿卢比,按当前价格计算每年 270 亿卢比。每年的产出损失占年总产出的 1.4%。五年期间因总罢工造成的累计产出损失总额达到 1170 亿卢比。由于此类损失,总罢工在研究期间使年 GDP 增长率降低了 0.6 个百分点至 2.2 个百分点。总罢工对通货膨胀和游客到达率的影响迅速而显著。两天的总罢工导致月通货膨胀率跃升至 9% 以上,而持续三天或三天以上的罢工导致通货膨胀率超过 10%。同样,游客到达率也随之下降。不过,总固定资本形成和外国直接投资似乎受总罢工的影响较小,这可能主要归因于它们已经触底。

社会保障薪酬资金,

最终,自2023年中期以来,由于欧洲的俄罗斯能源供应危机和供应链中断,通货膨胀率下降了,主要是与欧洲郡大流行有关的供应链中断,随后是俄罗斯与乌克兰之间的冲突以及中国经济的逐渐恢复,失去了直接影响。然而,对价格的次要影响,尤其是在服务业中,仍然可感知。欧元区的通货膨胀率在2022年为8.4%,在2023年下降到5.4%,预计2024年下降到2.7%。美国的核心通货膨胀从2022年的4.9%下降到2023年的3.2%,预计2024年将达到2.4%。全球通货膨胀正在缓慢地接近中央银行设定的中期目标的2%。此外,实际利率再次转向阳性,并严重惩罚某些部门(例如房地产)。所有这些都证明了自7月以来美联储和欧洲央行的“停顿”是合理的。中央银行现在更喜欢观察其限制性政策的延迟影响,尤其是因为这也通过其“定量拧紧”进行了实践,这正在减少其资产负债表的大小,从而减少了货币流动性。

通货膨胀及其对经济稳定的贡献

摘要:与已超过的时间相比,通货膨胀率有所下降,霍弗(Howver)的旅程减慢。GDP成就的发展也伴随着这一点。本文旨在分析通货膨胀下降及其对经济稳定的影响的放缓。通过定性方法和研究类型的文献研究对本文进行了审查。本文表明,减少通货膨胀是维持一个国家经济稳定和经济稳定的努力之一,这是维持国家经济可持续性的重要因素。摘要:与已超过的时间相比,通货膨胀率有所下降,但是旅程放缓。GDP成就的发展也伴随着这一点。本文旨在分析通货膨胀的放缓及其对经济稳定的影响。通过定性方法和文献研究的类型对本文进行了研究。本文表明,降低通货膨胀是维持一个国家的经济稳定和经济稳定的努力之一,是维持国家关键词的经济可持续性的重要因素:通货膨胀,经济稳定,经济增长,伊斯兰

评估PVC稳定器行业

为了减少通货膨胀,主要中央银行在2023年将政策利率提高到了限制性水平,导致抵押贷款成本高,对债务再融资的公司面临挑战,信用额较高,商业和住宅投资较弱。商业房地产尤其是在压力下,借贷成本更高,使后大规模的结构变化更加复杂。但随着通货膨胀的缓解,市场期望未来的政策利率下降将导致长期利率下降和股票市场上升。仍然,在高级和新兴市场和发展中的经济体中,长期借贷成本仍然很高,部分原因是政府债务一直在上升。此外,中央银行的政策利率决策变得越来越异步。在某些通货膨胀率下降的国家中,包括巴西和智利,自2023年下半年以来,中央银行比其他国家更早地收紧了政策。在中国,通货膨胀率接近零,中央银行缓解了货币政策。日本银行的短期利率接近零。

异质的价格水平和通货膨胀动态...

我们研究了具有名义政府债务和灵活价格的异质机构不完整的市场经济中的平衡。与代表代理商经济体不同,当政府持续存在赤字时,稳态均衡存在,前提是赤字水平不大。在这些均衡中,实际利率低于经济增长率。我们量化了美国的最大可持续赤字,并表明它在重新分配税收和转移系统下较低。具有恒定的主要缺陷,存在两个稳定状态,而且价格水平和通货膨胀率并未唯一确定。我们描述了提供独特性的替代政策设置。我们进行定量实验,以说明对财政直升机下降,赤字扩张和宽松的货币政策的重新分配和预防储蓄的增大价格上涨。我们表明,主要赤字增加可以解释长期实际利率的下降,从而导致任何给定的货币政策的通货膨胀率更高。我们的工作强调了家庭异质性和市场不完整在确定通货膨胀中的作用。

研讨会:宏观经济学的当前主题(WS 2032-24)

(1)经济学家的通货膨胀模型 - 概述宏观经济模型将通货膨胀与实际活动的措施(例如失业或产出差距和通货膨胀预期)相关联。但当前的发作也指出了其他重要因素,包括能源和食品价格冲击的轨迹,作为通货膨胀的外源驱动力以及在过去的价格上涨侵蚀实际收入后,名义工资增长的“追捕”,这可能会使通货膨胀率更加持久。这对美国和欧元区最近的通货膨胀率回合背后的因素意味着什么?要克服它需要什么?文学:Hazell等。(2022),“菲利普斯曲线的斜率:来自美国州的证据;” Wellmann(2023),“欧元区的菲利普斯曲线;” Hopper等人(2020年),“高压经济中通货膨胀的前景:Phillips曲线是否死了,还是只是冬眠?”; Reis(2021),“失去通货膨胀锚;” Ari等人(2023年),“一百个通胀冲击:七个风格化的事实;” Guerrieri等(2021),“结构重新分配时期的货币政策;”以及标准教科书(例如,Gali; Walsh)和主题下的文献(2)。

日本的经济和货币政策

2尽管有人认为,公司的定价能力下降有助于1990年代后期美国的通货膨胀率低,但约翰·泰勒(John Taylor)认为,低通货膨胀本身可能导致了这种下降。请参阅Taylor,J。B.,“低通货膨胀,通行证和公司的定价能力”,欧洲经济评论44(2000):pp。1389-1408。