XiaoMi-AI文件搜索系统

World File Search System遗产税

高级艺术经济学与管理

- 市场描述(一级和二级)、其组织、参与者和最新趋势; - 从经济发展的角度看艺术市场的历史(艺术家及其赞助人、行会、第一批艺术品经销商和拍卖行的出现、政府以艺术学院的形式对艺术的保护和监督及其对艺术市场的影响); - 艺术家劳动力市场和 Matthew Salganik、Albert-László Barabási 和 David Galenson 的艺术成功理论;超级明星经济学和超级明星市场的罗森模型;奖项和专家意见的作用。我还介绍了版税、艺术家的转售权、版权、知识产权保护,并以 Jeff Koons 最近的诉讼案例为案例研究; - 游戏和拍卖理论简介,解释拍卖原理的基本内容(赢家诅咒、竞价策略和维克里定理)。同时,我解释了苏富比和佳士得的勾结案及其市场双头垄断; - 文化政策和福利经济模型,以分析法规、税收和补贴的影响(例如艺术品进口增值税、艺术家转售权税、财富转移税、遗产税和最佳税收筹划)。

奥地利的国家复苏和弹性计划

•有效地解决了共同研究,维持经济并支持随之而来的恢复; •采取旨在达到中期财政职位的财政政策,并确保债务可持续性,同时提高投资; •增强投资,增强公共卫生和初级保健; •确保教育和更多数字学习的平等机会; ; •实施有效的流动性和支持措施,特别是中小型企业(中小型企业),并削减繁文tape节; •引入成熟的公共投资项目并促进私人投资以促进经济复苏:需要减轻行政和监管负担,而数字公共服务需要进一步开发; •将投资集中在绿色和数字过渡上,尤其是基础和应用研究,创新,可持续运输以及清洁有效的能源生产和使用; •使税收组合更有效,更支持包容性和可持续增长:理事会批评不平衡但通常低的能源税水平;鼓励对环境有益的消费。鉴于“奥地利的持续高财富不平等”,它建议对CO 2的排放税,减少更多的扭曲税和更多使用与财富有关的税收(财产和遗产税)。

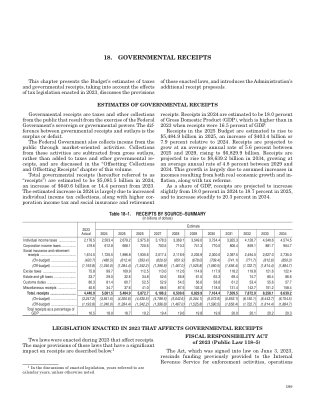

18. 政府收入

收入 ........................................ 1,614.5 1,720.5 1,896.8 1,935.6 2,017.4 2,118.9 2,203.9 2,300.0 2,397.5 2,494.5 2,627.0 2,735.0 (预算内) ........................ (420.7) (480.5) (612.4) (593.4) (620.6) (651.9) (678.0) (709.4) (741.1) (771.7) (812.6) (850.3) (预算外) ........................ (1,193.8) (1,240.0) (1,284.4) (1,342.2) (1,396.8) (1,467.0) (1,525.8) (1,590.5) (1,656.4) (1,722.7) (1,814.4) (1,884.7) 消费税 ................................. 75.8 99.7 109.9 112.5 113.0 112.6 114.9 117.9 118.2 119.8 121.6 122.4 遗产税和赠与税 ........................ 33.7 29.0 32.6 34.8 52.6 56.8 61.0 65.3 69.4 74.7 80.4 86.6 关税 ................................ 80.3 81.4 60.7 52.5 52.9 54.5 56.6 58.8 61.2 53.4 55.6 57.7 杂项收入 ................................ 40.6 34.7 37.6 41.0 68.5 87.5 103.3 118.0 131.4 142.7 151.2 158.4 收入总计 ���������������������������� 4,440.9 5,081.5 5,484.9 5,872.7 6,186.2 6,509.6 6,829.9 7,164.4 7,509.5 7,872.9 8,258.1 8,639.2 (预算内) ................................ (3,247.2) (3,841.5) (4,200.6) (4,530.5) (4,789.5) (5,042.6) (5,304.1) (5,573.9) (5,853.1) (6,150.1) (6,443.7) (6,754.5) (预算外) ........................ (1,193.8) (1,240.0) (1,284.4) (1,342.2) (1,396.8) (1,467.0) (1,525.8) (1,590.5) (1,656.4) (1,722.7) (1,814.4) (1,884.7) 总收入占

印第安纳州繁荣 2035:经济加速发展的愿景

在接下来的几年里,取得了很大进展。印第安纳州在 2012 年立即成为工作权利州。在下一届立法会议上,州遗产税被取消,并且在过去十年的大部分时间里,企业个人财产税的迟来的豁免已经到位。2017 年,随着采用用户付费方式的立法通过,道路资金成为焦点。印第安纳州致力于提高全国风险投资排名,这大大提高了风险投资 (VCI) 税收抵免、VCI 可转让性和资金增加。通过 2019 年有效的偏见犯罪立法和 2021 年和 2023 年州对区域地点质量计划的投资,促进了吸引和留住人才的多元化和文明文化。今年,印第安纳州能源结构多样化的目标也以州能源计划达到顶峰,该计划承诺实现这一目标,并指定了包括可靠性、稳定性、可负担性、弹性和环境可持续性在内的能源考虑因素。前两个计划和驱动因素的主体和工作随着时间的推移一直保持良好。为了保持竞争力,印第安纳州必须投资于其人民及其市场劳动力技能。我们必须保持税收和监管环境公平,

4.9意识形态与经济政策

4.9 意识形态和经济政策 描述不同政治意识形态对政府在市场监管中的作用的看法。公民持有的各种政治意识形态构成并限制了公共政策辩论。没有哪项政策比政府参与制定经济决策时受到的关注更多。毕竟,美国的生意就是生意。以民主党为代表的自由主义者积极支持政府对市场的监管。大政府政策最终源于经济危机。经济萧条需要大胆的答案。大胆答案给出的最伟大例子是 20 世纪 30 年代的大萧条时期。民主党总统富兰克林·罗斯福向国家承诺了一项新政。随之而来的是前所未有的经济政策议程。财政政策转向提高税收和大幅增加支出。平衡预算被主张政府债务的凯恩斯主义理论所取代。美联储在这次危机期间集中了货币政策。货币供应紧缩,利率上升。自由主义者支持经济试验。通常,自由主义者希望政府帮助弱势群体。他们虽然赞成增加遗产税,但却积极追求提高最低工资。自由派赞成政府积极参与经济活动。以共和党为代表的保守派主张减少政府对市场的监管。传统上,美国人更喜欢实行自由放任经济政策的政府。保守派认为,自力更生、坚韧不拔的个人主义和创业精神是美国繁荣的支柱。政府应尽可能不干预商业事务。当然,有时即使是保守派也认为需要一些政府监管。有时需要裁判来保持私营企业的公平。弱势群体的安全网是可以预料到的。尽管如此,共和党人更喜欢供给侧政策。这通常要求降低边际税率。因此,保守派赞成同时减少税收和政府支出的财政政策。货币政策也应该保持较低的利率。保守的经济政策支持降低遗产税。也有人认为,提高最低工资会损害经济增长。保守派赞成减少政府对市场的监管。自由主义者的声音特点是希望政府对市场进行少许或完全不进行监管。保守派谈论自由放任主义理想,而自由主义者则要求这样的政策。自由主义者认为政府没有必要干预经济。他们反对大多数监管。市场力量值得信赖。他们认为,政府应该保持距离。尽管自由主义者遍布政治领域,但大多数人都同意,政府对经济问题的解决方案应该持怀疑态度。自由主义政策将导致政府规模缩小、税收减少。政府救助将结束。政府应该平衡预算。自由主义者赞成对市场进行少许或完全不进行监管。尽管我们的政治文化共同致力于公平、诚实的贸易和平等的机会,但政府在经济中的作用是我们最有争议的辩论之一。思想市场经常陷入经济政策争议。倡导团体遍布整个政治领域。市场希望政府提供稳定和确定性。公共政策理念具有经济后果。美国的政治信仰不仅影响谁来统治我们,还影响我们的钱包。

西班牙对 FfD4 要素文件的贡献

税收制度是为各国创造财政空间投资可持续发展的关键,在促进经济增长、公平和社会稳定方面发挥着被低估的作用。再分配财政政策、提高政府财政能力和减少政府对外财政依赖是可持续发展的关键。即使在累进税制政策下,税收制度设计和实施方面的薄弱环节也会对贫困和不平等产生意想不到的后果。税收执法不平衡对低收入者和小企业的影响尤为严重,税收复杂性和合规成本加剧了不平等。我们必须努力实现更公平、更简单、更具包容性和更有效的税收制度,增加以累进收入税为基础的国内资源调动,辅之以财富税、遗产税和资本利得累进税,这些是消除不平等、提供公共产品和服务以及开展可持续发展所需的变革性投资的关键。我们必须支持发展中国家的公共能力、机构和体系,特别是通过国际货币基金组织和世界银行等多边机构,同时采取综合措施解决流动性压力,扩大脆弱国家的财政空间。数字公共基础设施在这方面的积极作用也应进一步探索。9. 促进包容有效的国际税收合作。我们需要避免竞相提高税收效率。

培训咨询

课程描述— 本课程介绍军事法律援助律师感兴趣的领域的基本法律和最新发展,重点是消费者法、家庭法和遗产规划。核心课程包括:遗产规划、遗嘱和信托简介;遗产税;遗嘱认证;使用统一税收抵免;保留婚姻扣除额;起草遗产规划文件;遗属福利;离婚和分居协议;子女抚养费;子女监护权;家庭护理计划和部署;消费者保护;房东-房客;税收;移民和入籍;以及《军人民事救济法》。学生可以选择接受专业责任方面的培训。先决条件— 受雇于美国政府的军事或民事律师,从事或正在等待法律援助任务,或在正常履行职责过程中提供法律援助服务的律师。如果预备役律师定期向符合条件的军人提供法律援助,则可以参加。本课程也向将管理法律援助办公室或担任需要了解这些法律领域的监督职位的军事和民事律师助理开放。在课程开始日期前二十四 (24) 个月内参加过本课程的人员没有资格参加。受雇于美国国防部的外国律师只要在法律援助部门工作,就可以参加本课程。

协议备忘录

I. OIRA 对财政部监管行动的审查。财政部监管行动应遵守第 12866 号行政命令第 6 节规定的标准集中审查程序(包括 0MB 通函第 A-4 号的分析要求),但以下监管行动不受此类审查程序的约束:(a)税收监管行动,定义为美国国税局发布的监管行动(由第 12866 号行政命令定义),无论是根据美国法典第 26 章还是针对任何其他美国联邦收入、消费税、遗产税、赠与税或就业税。(b)财政服务局发布的所有通函、法规和裁定,通过行使一般借款权来实施美国的财政政策。(c)外国资产控制办公室 (OFAC) 发布的通过冻结资产和对外国或个人实施制裁来实施总统外交政策的法规,以及 OF AC 发布的一般和特定许可证。(d)有关的规定。美国外国投资委员会对交易的审查。(e)财政部根据《国际投资和服务贸易调查法》和《布雷顿森林协定法》定期报告投资组合资本头寸和交易的规定,以及根据《美国法典》第 31 章第 5315 节报告美国大型企业及其外国附属公司的外汇头寸的规定。(f)美国海关和边境保护局限制文化财产进口的规定。(g)酒精和烟草税收和贸易局主要根据《美国法典》第 26 篇制定的规定或有关建立或指定地理葡萄栽培区的规定。