XiaoMi-AI文件搜索系统

World File Search System销售税

销售税信息公告#9

服务提供商购买的农业机械或设备(包括为将材料从现场位置运输到本小节所述活动而购买的物料搬运设备)可免征销售税和使用税。服务提供商是指在以下财产上从事提供某些农业服务的人,该财产 (1) 由从事农业生产的其他人员拥有或租用,并且 (2) 用于农业生产。如果服务提供商购买该财产是为了直接用于直接施用肥料、杀虫剂、杀菌剂、种子和其他有形个人财产,或直接提取、收获或加工农产品,则购买的农业机械或设备可免征州零售税。关于物料搬运设备的免税,“现场位置”仍然指从事农业生产的人拥有或租赁的农业生产地点,以及与该财产相邻的财产,该财产也由同一从事农业生产的人拥有或租赁。在这种情况下,“现场位置”不是服务提供商拥有或租赁的财产,除非该财产位于从事农业生产的人员拥有或租赁的财产内。

半导体、国防和空间技术销售税......

• “国防技术产品”是指具有军事用途的产品,包括但不限于武器、武器系统、制导系统、监视系统、通信或信息系统、弹药、飞机、舰船、艇或其部件,这些产品旨在用于军事用途,并且是按照与美国国防部或公认的外国政府的军事部门签订的合同或根据该合同签订的与国防事务有关的分包合同制造的。

96-302 经济发展销售税 - 德克萨斯州审计长

街道和公路;排水和相关改进;现有建筑的拆除;一般市政改进;与项目相关的维护和运营成本;以及董事会确定有助于促进或发展创造或保留主要就业机会的新型或扩建商业企业的改进或设施。内陆社区:被归类为“内陆”社区的城市可以创建 B 类公司来资助促进新型或扩建商业发展的项目,而无需该项目创造或保留主要就业机会。内陆社区是指全部或部分位于哈里斯县或达拉斯县的城市,其市区内面积不到 100 英亩,并拥有域外管辖权,可用于根据城市分区法律或土地使用限制开发制造或工业设施。

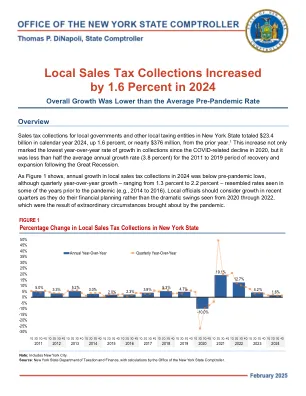

2024年,当地销售税收税增加了1.6%

如图3所示,纽约市2024年的营业税增长连续第三年超过了该州其他地区。这座城市是该州几乎一半的人口,国际商业枢纽和全球旅游目的地,也是纽约州的主要经济引擎。这些因素有助于解释为什么与州其他地区相比,它通常具有更高的销售税增长,以及为什么它在2020年大流行期间经历了更严重的下降。5在过去的几年中,该市的旅游业在许多方面都从大流行的影响中恢复过来。6在2024年,到今年年底,旅游业非常强大,自大流行以来,游客的数量几乎与2019年的水平接近。 特别是,剧院行业加强了百老汇的出勤率,与2019赛季相比,剧院行业的出勤率更高。 76在2024年,到今年年底,旅游业非常强大,自大流行以来,游客的数量几乎与2019年的水平接近。,剧院行业加强了百老汇的出勤率,与2019赛季相比,剧院行业的出勤率更高。7

出版物 61,销售税和使用税:税收支出

一般而言,加州的销售税和使用税是针对该州的零售或有形动产的使用而征收的。税收支出是州法律中通过优惠税收待遇减少收入的条款,被定义为抵免、扣除、豁免或州提供的任何其他税收优惠。自 1933 年《销售和使用税法》颁布以来,已颁布了许多税收支出,以消除或减少销售或使用各种类型财产以及向某些个人或组织销售或使用的销售或使用所产生的销售或使用税负债。除了豁免之外,一些条款通过将某些人定义为所售财产的消费者来减少税基,而其他条款则提供抵免。其他交易根据法律中的定义或由于不涉及有形动产的转让而被排除在销售税和使用税的征收之外。

路易斯安那州经常对远程销售征收销售税和使用税……

如果在 2020 年 7 月 1 日,2019 日历年(2019 年 1 月 1 日 - 2019 年 12 月 31 日)或 2020 日历年迄今(2020 年 1 月 1 日 - 2020 年 6 月 30 日)的经济联系规定得到满足,则远程卖家必须在 2020 年 7 月 1 日后的 30 天内向委员会提交申请,并且必须在 2020 年 7 月 1 日后的 60 天内开始根据实际适用的税基和税率对运往路易斯安那州的销售征收州和地方销售税和使用税。如果远程卖家在 2020 年 7 月 1 日之前达到经济联系门槛,则向委员会提交申请的截止日期为 2020 年 7 月 31 日。一般而言,大多数申请将在 24-48 小时内自动获得批准。远程卖家可以在收到申请获批通知后立即根据实际适用的税基和税率开始征收销售税和使用税。 2020 年 9 月 1 日 根据实际适用的销售基础和税率开始征收州和地方销售税和使用税的截止日期,该税率适用于向路易斯安那州交付的销售。当月征收的税款必须在下个月 20 日或之前汇出。请注意,虽然 60 天的窗口期于 8 月 30 日正式结束,但委员会已认定 2020 年 9 月 1 日将作为与最近的销售税期开始日期保持一致的截止日期。如果远程卖家在 2020 年 7 月 1 日之前未达到经济联系门槛,则适用的注册和收款时间表将遵循 30 天和 60 天的规定。16. 远程卖家可以申请豁免或延长 30 天和 60 天的规定吗

缅因州税务局 - 销售税、燃料税和特别税...

燃料和公用设施销售(电力、天然气、煤炭、石油、木材和水)本公告仅旨在协助个人确定和履行其在缅因州税法下的义务。本公告采用相对非正式的风格撰写,旨在解决纳税人在燃料和公用设施销售方面常面临的问题。纳税人有责任遵守所有适用的税收法规和规则。虽然缅因州税务局(“MRS”)发布的公告不具有与规则相同的法律效力,但合理依赖本公告将被视为减轻因欠缴税款而受到的处罚。本公告截至文件末尾显示的上次修订日期为准。销售和使用税法载于缅因州修订法规(“MRS”)第 36 篇第 3 部分。您可以在 MRS 网站 www.maine.gov/revenue 上查看本公告中引用的 MRS 规则第 36 章、指导公告和证书。 1. 电力 缅因州的电力服务由两家独立的公司提供:电力供应商和输配电公司(“T&D 公司”)。电力供应商在竞争激烈的市场中向消费者销售电力。T&D 公司通过其维护和服务的输电线输送电力。电力销售是有形个人财产的应税销售。电力的输配电是一项应税服务,同样需缴纳销售税。36 MRS §§ 1752(17)、1752(17-B) 和 1811。适用于电力销售的相同豁免也适用于电力的输配电。

佛蒙特州对可再生能源发电设施征收销售税和使用税

要符合条件,物品必须是 1) 有形动产 2) 并入场所内未连接到电力分配系统的家庭或商业能源系统,并且 3) 满足净计量系统的要求(系统必须连接到电网的要求除外)。1. 物品必须是有形动产,但不限于机械、设备、耗材和监控设备。2. 物品必须并入系统。这包括安全设备和其他不直接用于发电的物品。但不包括未并入系统的物品,例如围栏或非并入式清洁设备。3. 系统必须满足净计量的要求。无需公共物品证书。