XiaoMi-AI文件搜索系统

World File Search System销售税

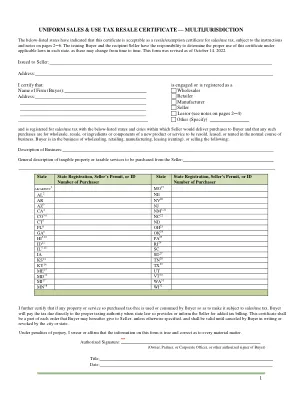

统一销售及使用税转售证书

一般而言,买方必须在其具有销售/使用税关联的州注册为销售/使用税零售商。应在该州的框中输入该州的销售/使用税登记号。如果买方在某州有实体存在或向该州客户进行了足够的销售以建立销售/使用税经济关联,则买方在该州具有销售/使用税关联。建立销售/使用税经济关联所需的销售活动门槛可能因州而异。如果买方有权申请转售销售税豁免或免除,则买方应在购买时或购买后尽快填写证书并将其发送给卖方。如果买方因转售、成分或组件豁免以外的原因免税购买,则买方不能使用此表格,并且必须向卖方提供该特定豁免的适当州豁免证书。

2024 年经济发展激励措施 - JLARC - Virginia.gov

过去 10 个财年,弗吉尼亚州在 96 个经济发展激励计划上花费了 41 亿美元(图 1),平均每年 4.1 亿美元(未经通胀调整)。除烟草地区振兴委员会提供的激励措施和几项交通基础设施激励措施外,几乎所有激励措施都由州普通基金资助。2014 财年至 2023 财年期间,激励支出约占普通基金总支出的 1.9%。与本系列过去的报告一样,激励支出的大部分是税收激励收入的放弃。销售税和使用税减免占支出的 58%,制造商的税收抵免和单一销售分摊合计占支出的 16%(图 1)。几乎所有剩余支出都是用于补助金。

华盛顿州税务局2024年度报告

Tim Jennrich,税收政策高级助理主任Tim监督该部门的行政审查和听证会,解释和技术建议,立法和政策,财产税,研究和财政分析部门,以及该部门的部落伙伴关系计划以及立法和外部事务计划。他负责代理税收政策的整体制定。蒂姆(Div> Tim)在该部门工作了17年,将其法律和政策专业知识带到了各种税收政策职位,包括税收政策专家和立法,政策以及解释以及技术建议部门的助理主任。他在代表华盛顿作为国家精简销售税管理委员会和多州税务委员会的代表方面也发挥了重要作用。蒂姆从西雅图大学获得了华盛顿大学征税硕士学位的法律学位,并且是华盛顿州律师协会的活跃成员。

常规乡村董事会会议的分钟

14。乡村行政人员报告村行政人员报告说,Frontier Liquors的所有者现在拥有Irving Park Road和Rohlwing Road的Corner包裹的全部所有权,而新的所有权状况可能会为整个地区开放重建选项;与亨德里克森(Hendricksen)的重建销售税协议,西索恩代尔大街(West Thorndale Avenue)1101,已经得出结论,工作人员正在与亨德里克森(Hendricksen)合作,以确定该公司可以搬到村庄内的较小的办公空间;西诺伍德大街1470号的Stericycle最近与工作人员联系了下一步的医疗废物转移站过程; Pierce Road 295号的新喜剧变电站的许可已完成。

埃德温·奥尔森(Edwin Olson)的副本,可能的移动性美国运输的未来:

•ebike补贴如何(与使用较差的常规运输系统上的花费$ 2/人英里,这是填充私人汽车的成本10倍)?•为什么不需要upzoning?(如加利福尼亚州 +明尼阿波利斯(Minneapolis)所允许的单户地段允许使用2个以上的单位)•为什么不对道路的全成本定价(5¢/mile),我们自己的排放(1至10¢/英里),停车(0.10至$ 1/小时)?•同行国家已经需要自动制动行人和限制器 + 25¢RFID标签用于车辆注册,在危险环境中自动执法,基于GPS的通行费(或基于里程表的读数)的板载加密狗(或者读取),以及各种车辆注册费和销售税,按尺寸和迁移水平,可提供尺寸和移民级别,提供零件,提供零件,以及更多。美国落后于同龄人。

预算2024-25

省级税收来源个人所得税3,731,163 3,981,977 4,174,435公司所得税740,408 667,278 748,944协调的销售税2,438,318税3,450 3,353 3,353非居民契据转让税12,515 11,473 11,473 11,473动力燃料税263,497 263,497 263,497 278,243烟草税139,681 135,564 135,564 114,084其他税收收入240,827 241,71,71,71,71,71,892 241,892 241,892 241,892 241,892 241,892 241,892 241,892 241,892 241,892 560,649 ---机动车注册表143,412 147,858 147,916其他省级来源148,832 155,565 174,087 TCA共享收入9,545 11,335 11,335 13,751其他费用和费用59,574 60,6635 6,635 6,6635奖975利息收入118,235 151,349 140,410沉没基金收入19,099 21,256 22,414普通回收率436,398 5398 537,583 415,583 415,410政府企业的净收入

经济分析

● 虽然酒店和活动中心行业可能会对就业产生一些轻微的负面影响,但第 499 号提案将使受影响工人的工资总体上提高约 22%。● 生活或在格伦代尔度过时光的受影响工人将拥有更多的可支配收入,从而使该市的经济受益。● 沙漠钻石竞技场和州立农业体育场等主要活动中心的特许经营价格上涨压力可能约为 6%。● 酒店成本将略有增加,预计为 9%,如果以更高的房价转嫁给消费者,可能会导致入住率下降近 4%。● 对未来酒店发展的影响可能更多地与美泰冒险乐园等游乐园的成功程度有关,而不是第 499 号提案。● 总体而言,在第 499 号提案下,销售税收入略有增加,但支出增加了 100 万美元,以支付第 499 号提案要求的劳工标准局机构。

2022 年 3 月 22 日 回复:沃托马太阳能项目

• 反射率:光伏 (PV) 模块使用非反射玻璃,旨在吸收而不是反射照射到面板上的光线。光伏模块的反射性通常低于窗户,许多大型机场的太阳能设施如果面板反射性太强,就无法安装。许可所需的众多研究之一包括闪烁和眩光研究,并将评估对邻居的视觉影响。• 吸热:我们有一个问题,即这个项目是否会导致其周围环境升温。简短的回答是不会。事实上,裸露的泥土或大多数其他自然表面总体上都会比太阳能项目产生更热的环境。• 社区利益:该项目将通过销售税、财产税支付、社区贡献计划以及当地就业、采购和服务为当地经济做出重大贡献。例如,一个 400 兆瓦的项目预计在运营的第一年贡献 300 万至 400 万美元,惠及学校、本顿港、道路、县服务等。

KY TAM 21-01 太阳能最终版。......

KY-TAM-21-01 主题:对太阳能发电设备征收肯塔基州从价税和销售税及使用税 生效日期:适用于法规规定的所有开放期间。 取代:N/A 参考:KRS 132.020 KRS 132.200 KRS 136.120 KRS 136.160 KRS 139.010 KRS 139.480 103 KAR 8:090 103 KAR 30.120 103 KAR 31.030 授权:KRS 131.130(8) 范围:技术建议备忘录 (“TAM”) 旨在为公众和部门人员提供指导。发布 TAM 是为了将法律原则应用于一组事实或一般类别的纳税人。肯塔基州税务局 (“KDOR”) 可自行决定追溯撤销、撤销或修改任何 TAM,包括但不限于适用法规、条例、判例法或其他 KDOR 指导发生变化的情况;或者 TAM 有误发布的情况。TAM 不构成 KDOR 的最终裁决、命令或决定,不可上诉。I. 问题/问题

2B 命令 NJNG 基准利率案例 - 新泽西州

2024 年 1 月 31 日,根据 NJSA 48:2-18、NJSA 48:2-21、NJSA 48:2-21.1 和 NJAC 14:1-5.12,新泽西天然气公司(“NJNG”或“公司”),新泽西州公用事业局(“局”)管辖的公用事业,提交了一份请愿书,请求批准增加其现行服务基本费率,金额约为 2.226 亿美元,不包括销售税和使用税(“SUT”),自 2024 年 3 月 1 日及之后提供的服务起生效(“请愿书”)。根据本决定和命令,委员会将考虑行政法官 Jacob S. Gertsman(“ALJ Gertsman”)发布的初步决定(“初步决定”),该决定批准由 NJNG、委员会工作人员(“工作人员”)、新泽西利率顾问部门(“利率顾问”)和 NRG Energy, Inc.(“NRG”)(统称“各方”)签署的和解协议(“协议”),以解决此事中所有争议问题。