XiaoMi-AI文件搜索系统

World File Search System限额

威斯康星州市政侵权行为受害者的赔偿限额

与其他允许对市政当局进行无限追偿的司法管辖区相比,威斯康星州的损害限制功能就变得显而易见。例如,1984 年 8 月,俄亥俄州伊利县法院判给一名 25 岁的司机 1020 万美元,这名司机被一名警官意外射杀。5 一名警官持枪走近原告的汽车时滑倒,导致枪击中原告后背,导致原告腰部以下瘫痪。事件发生时,伊利县的责任保险范围仅限于 230 万美元,而其整个普通基金预算据报道只有 700 万美元。由于俄亥俄州不限制可从市政当局追偿的侵权责任损害赔偿额,因此市政纳税人必须弥补差额。6

2025/26 年度管理费用征收限额

• 在员工成本可控的情况下,这代表着向内部人员配置的转变(员工人数增加了 10 个 FTE)。这将减少对承包商的依赖,并增强内部能力,以支持 FSCS 用于过渡到新保险平台的系统 • 在承包商成本由数量和复杂性驱动的情况下,FSCS 在招聘永久员工方面面临一些挑战,同时承包商和外包成本也增加了。这导致更昂贵的承包商和永久员工之间的比例增加。然而,FSCS 正在努力克服这些挑战,并寻求将更多承包商转变为成本更低的永久员工。 FSCS 预计,从长远来看,向更多内部员工的转变将带来未来的生产力效率。FSCS 寻求在 2025/26 年减少外包索赔处理的预算——减少 13%(180 万英镑),因为它预计外包咨询索赔将下降 35%,尽管预计总索赔量将增加

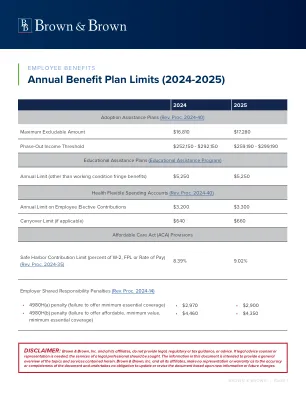

年度福利计划限额(2024-2025 年)

免责声明:Brown & Brown, Inc. 及其所有附属公司不提供法律、监管或税务指导或建议。如果需要法律咨询或代理,应寻求法律专业人士的服务。本文件中的信息旨在提供本文所含主题和服务的一般概述。Brown & Brown, Inc. 及其所有附属公司不对文件的准确性或完整性作出任何陈述或保证,也不承担根据新信息或未来变化更新或修订文件的义务。

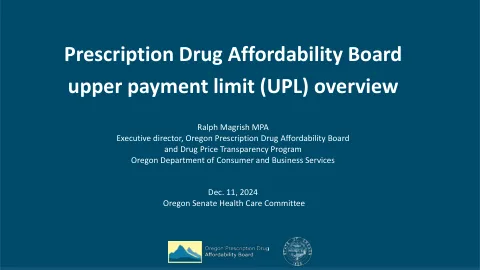

处方药可负担委员会最高支付限额 (...

• 药品可负担性评估——根据委员会采用的标准,确定九种药品和至少一种胰岛素产品,这些产品可能会给医疗保健系统带来可负担性挑战或给患者带来高昂的自付费用 • 研究俄勒冈州乃至全世界的整个处方药分销和支付系统,旨在降低处方药的标价 • 向俄勒冈州立法机构提出法定变更建议

马萨诸塞州延期补偿 SMART 计划供款限额

证券在展示时由 Empower Financial Services, Inc.(FINRA/SIPC 成员)提供和/或分发。EFSI 是 Empower Retirement, LLC、Empower Funds, Inc. 和注册投资顾问 Empower Advisory Group, LLC 的附属公司。本材料仅供参考,不旨在提供投资、法律或税务建议或意见。

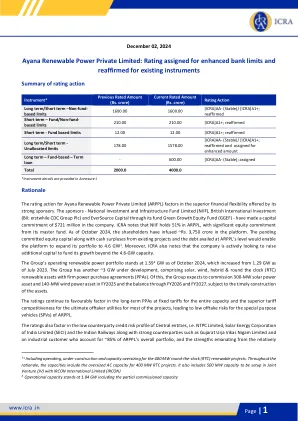

Ayana Newable Power Private Limited:因增强银行限额和

Ayana Renewable Power Private Limited (ARPPL) 的评级行动考虑了其强大赞助商提供的卓越财务灵活性。赞助商——国家投资和基础设施基金有限公司 (NIIF)、英国国际投资公司 (BII;前身为 CDC Group Plc) 和 EverSource Capital 通过其基金绿色增长股权基金 (GGEF)——已向该公司承诺注资 7.21 亿美元。ICRA 指出,NIIF 持有 ARPPL 51% 的股份,其主基金做出了大量股权承诺。截至 2024 年 10 月,股东已向该平台注入了约 3,750 千万卢比。待定的承诺股本加上现有项目的现金盈余和 ARPPL 层面获得的债务将使该平台能够将其投资组合扩大到 4.6 GW1。此外,ICRA 还指出,该公司正在积极寻求筹集更多资金,以资助其超过 4.6 GW 容量的增长。

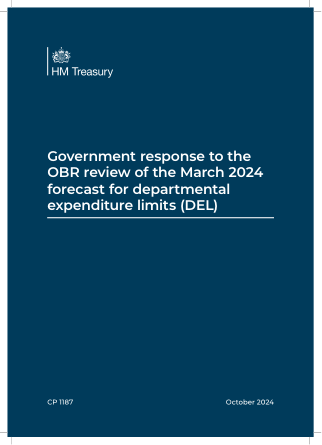

政府对预算责任办公室 (OBR) 对 2024 年 3 月部门支出限额 (DEL) 预测审查的回应

2.13 此外,2 月份,财政部的核心估计是公共部门员工的薪酬奖励平均为 3%,而财政部对各部门能够负担的薪酬的评估为 2%。到 3 月份,薪酬奖励的核心估计上升到 4%,而财政部对一些部门能够负担的薪酬的评估则降至 2% 以下。这些因素导致财政部对无资金支付压力的评估不断增加。这一评估是在薪酬审查机构 (PRB) 提出建议之前做出的。它反映了财政部基于更广泛的经济状况(包括私营部门的工资增长趋势)对这些建议的预期。

政府对预算责任办公室 (OBR) 对 2024 年 3 月部门支出限额 (DEL) 预测审查的回应

2.13 此外,2 月份,财政部的核心估计是公共部门员工的薪酬奖励平均为 3%,而财政部对各部门能够负担的薪酬的评估为 2%。到 3 月份,薪酬奖励的核心估计上升到 4%,而财政部对一些部门能够负担的薪酬的评估则降至 2% 以下。这些因素导致财政部对无资金支付压力的评估不断增加。这一评估是在薪酬审查机构 (PRB) 提出建议之前做出的。它反映了财政部基于更广泛的经济状况(包括私营部门的工资增长趋势)对这些建议的预期。

政府对预算责任办公室 (OBR) 对 2024 年 3 月部门支出限额 (DEL) 预测审查的回应

2.13 此外,2 月份,财政部的核心估计是公共部门员工的薪酬奖励平均为 3%,而财政部对各部门能够负担的薪酬的评估为 2%。到 3 月份,薪酬奖励的核心估计上升到 4%,而财政部对一些部门能够负担的薪酬的评估则降至 2% 以下。这些因素导致财政部对无资金支付压力的评估不断增加。这一评估是在薪酬审查机构 (PRB) 提出建议之前做出的。它反映了财政部基于更广泛的经济状况(包括私营部门的工资增长趋势)对这些建议的预期。

住房补贴和退休计划缴款限额

左上角(免税住房补贴)将代表牧师住宅的价值,该住宅免征所得税。其下方的总薪酬栏将保持不变,但该框下方的薪酬部分将等于支付给牧师的实际薪酬的 25%(因为 PIP 和 CRSP 将牧师的计划薪酬增加 25% 以说明所提供牧师住宅的视同价值)。无论是提供住房补贴还是实际牧师住宅,牧师都会收到雇主对住房补贴或实际牧师住宅的价值(或视同价值)的缴纳。无论哪种方式,该价值都免征所得税。剩下的 415 薪酬必须等于或大于雇主和雇员对计划的总缴纳额(以避免违反 415 限制)。