XiaoMi-AI文件搜索系统

World File Search System非现金

CIBC注册计划转移现金激励提议

金额或等同于支付奖金的合格CIBC注册计划产品。如果客户随后启动根据本提议存入的资产转让,请在2024年8月31日(a)2024年8月31日(a)的CIBC公司以外的金融机构转移到CIBC集团以外的一组公司,以将资产转移到2024年5月31日的2024年5月31日,并在2024年5月30日登记的产品中存入合格的CIBC注册计划产品,以转移到2024年的登记量中,以供量转移到2024年,b),该产品的运输量为2024年,该产品的运输量为2024年,该产品的运输量,该产品的转让为2024年。 2024年7月31日。12。CIBC,SI和ISI对未接收或完成日期完成的转移概不负责

药品宣布向股东宣布公共现金优惠...

Abliva是一家生物技术公司,总部位于瑞典隆德,致力于开发用于治疗线粒体疾病的药物。Abliva's lead product, KL1333, a regulator of the essential co-enzymes NAD⁺ and NADH, is in a pivotal clinical study (FALCON) in adult patients with genetically confirmed primary mitochondrial disease (PMD) with mitochondrial DNA (mtDNA) mutations who experience consistent, debilitating fatigue and muscle weakness (myopathy), and reduced预期寿命。超过30,000名被诊断出患有mtDNA线粒体疾病的患者在美国,EU4(法国,德国,意大利,西班牙)和英国可能会被KL1333解决。KL1333在概念验证验证1B研究中表现出阳性临床作用,并且对正在进行的关键猎鹰试验的预先计划的临时分析表明,在两个替代的一级效果终点中,安慰剂均对安慰剂有希望的差异。kl1333在美国和欧盟接受PMD的治疗中已获得快速轨道名称。

11042024_新西兰数字现金咨询文件_最终版

但我们从与新西兰人的交谈中得知,现金对他们来说仍然很重要。例如,许多人重视使用现金的选择,并认为能够用现金进行 koha、市场和学校集市、短期储蓄、支付子女费用以及应对紧急情况非常重要。许多人对现金使用量的减少表示不满,因为他们希望能够在方便的时候使用现金。人们也为那些仍然依赖现金的人感到担忧。由于现金和数字交易都有好处,因此实物和数字现金在新西兰的未来都有一席之地。

商业战略、现金持有量和股息支付

经营、投资和融资决策(Goshen & Hamdani,2016;Van den Steen,2016)。因此,如果不考虑公司的经营战略3,那么对公司为何以及何时持有现金或支付股息的任何解释都是不完整或误导的。然而,商业战略在这些重要决策中的作用仍未得到充分探索。因此,在本文中,我们研究了公司的商业战略在其现金持有和股息支付决策中的作用。本文的创新之处在于将管理文献中的组织理论与企业现金持有和股息支付的金融文献联系起来。使用 Bentley 等人(2013)对 Miles 和 Snow(1978、2003)战略类型学的改编,我们预测并发现证据表明,探矿者(防御者)可能比其他公司持有更多(更少)现金并支付更少(更多)的股息。此外,对遵循分析器策略的公司进行额外分析的结果与我们的主要结果一致。与本文密切相关的两项研究是 Magerakis 和 Tzelepis(2020 年;以下简称 MT)以及 Cao 等人(2022 年;以下简称 CCHL)。我们的研究在几个方面不同于 MT 和 CCHL。首先,与我们的研究不同,MT 和 CCHL 分别探讨了商业战略对现金持有量和股息支付的影响。鉴于公司的现金持有量和股息支付决策是相互关联的,孤立地考虑其中一个可能会导致相关遗漏变量问题,从而导致结果出现偏差。凯恩斯(1936 年)认为,内部资源有限的公司可以通过清算资产、发行新股/债务或跳过股息来增加资金。此外,大量现金持有量可以保护公司免受流动性危机的影响并促进股息支付。一家利润丰厚但缺乏足够现金支付股息的公司要么被迫借款,要么清算部分资产。另一方面,在支付股息之后,公司的现金持有量会下降。显然,现金持有量和股息支付是相互关联的。有强有力的实证证据支持这些观点。例如,Pinkowitz 等人(2006 年)论证并提供证据表明,在投资者保护较差的国家,由于控股股东存在内部现金被侵占的风险,投资者对支付的 1 美元股息的评价远高于公司内部保留的 1 美元现金持有量。Al-Najjar 和 Belghitar(2011 年)进一步证明公司现金持有量和股息支付是相互关联的。在他们的模型中,当他们估计现金时,他们控制股息,反之亦然。因此,与 MT 和 CCHL 不同,作为稳健性检验的一部分,我们使用联立方程方法估计我们的模型。其次,一些方法论问题和不一致的结果使人们对 MT 和 CCHL 研究结果的普遍性产生了怀疑。例如,MT 和 CCHL 都使用了非常长的样本期:分别为 1970-2016 年和 1962-2019 年。具体来说,CCHL 的最终数据集包含 1962-2019 年期间来自 12,000 多家美国公司的 90,241 个公司年观测值(Cao 等,2022 年,第 5 页)。由于样本期为 58 年,因此平均每年有 1556 个观测值与样本中的 12,000 多家公司有关。因此,样本中的数据不连续性和美国数据的结构性变化对其结果构成了严重威胁。2000 年及以后的美国经济与 20 世纪 60 年代和 70 年代有很大不同。在 20 世纪 60 年代和 70 年代,没有互联网,数字技术在经济中的存在非常有限。如今,科技公司(如苹果、谷歌、Facebook、微软、亚马逊)主导着美国经济。这些问题进一步引发了人们对 MT 和 CCHL 结果的普遍性的质疑。此外,MT 发现,普通最小二乘法 (OLS) 和广义矩法 (GMM) 估计值在策略(感兴趣的变量)上的结果不一致。策略对现金持有量的影响仅对防御者组具有统计显著性(Magerakis & Tzelepis,2020 年,第 688 页)。此外,鉴于 MT 报告的结果基于单一

EquityClear 服务 LCH Ltd 现金股票说明

LCH 是一家领先的跨国清算机构,为主要交易所和平台以及一系列场外市场提供服务。它清算各种资产类别,包括证券、交易所交易衍生品、外汇衍生品、利率互换、信用违约互换以及以欧元和英镑计价的债券和回购。LCH 与监管机构和客户密切合作,以确定和开发创新的清算解决方案。

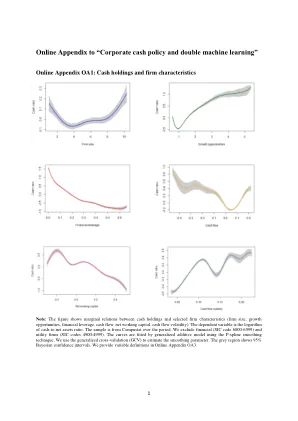

在线附录“公司现金政策和双重机器学习”

Variables 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 1 Cash-to-net assets 1 2 Cash-to-assets 0.97 1 3 R&D spending 0.37 0.38 1 4 Intangible assets 0.17 0.18 0.62 1 5 Tangibility of assets -0.50 -0.52 -0.22 -0.33 1 6 Tax costs of repatriating earnings 0.10 0.13 0.10 0.05 -0.17 1 7 Cost of carry -0.16 -0.20 -0.07 -0.13 0.37 -0.16 1 8 Debt maturity -0.10 -0.09 -0.13 -0.17 -0.12 0.09 -0.09 1 9 Diversification -0.11 -0.10 -0.11 -0.05 -0.16 0.09 -0.16 0.19 1 10 Relationship with customers 0.09 0.11 0.06 0.06 -0.19 0.14 -0.27 0.06 0.02 1 11 Multinationality 0.14 0.17 0.14 0.09 -0.28 0.29 -0.32 0.04 0.18 0.26 1 12 Firm size -0.07 -0.06 -0.13 -0.18 -0.33 0.27 -0.39 0.46 0.42 0.21 0.04 1 13 Growth opportunities 0.29 0.30 0.28 0.19 -0.25 0.12 -0.05 -0.04 -0.06 0.05 0.03 -0.02 1 14 Financial leverage -0.31 -0.36 -0.22 -0.17 0.12 -0.07 0.09 0.29 0.04 -0.03 -0.07 0.13 -0.17 1 15 Dividends -0.12 -0.12 -0.15 -0.12 -0.02 0.11 -0.07 0.23 0.27 -0.02 0.10 0.42 -0.01 -0.04 1 16 Cash flow -0.17 -0.14 -0.30 -0.35 0.08 0.14 -0.02 0.20 0.11 0.02 0.04 0.32 -0.06 -0.05 0.19 1 17现金流量波动率0.18 0.19 0.22 0.22 -0.25 0.10 -0.16 -0.08 0.01 0.01 0.09 0.18 0.18 0.18 0.18 -0.12 -0.12 -0.12 -0.08 1 18净工作净工作资本 -0.21 -0.12 -0.20 0.04 0.20 -0.14 1 19 Acquisitions -0.08 -0.09 -0.04 0.02 -0.21 0.03 -0.06 0.14 0.09 0.04 0.01 0.16 0.04 0.10 0.04 0.08 0.05 -0.05 1 20 Capital expenditure -0.12 -0.12 -0.10 -0.33 0.33 -0.05 0.16 0.08 -0.11 -0.09 -0.14 -0.04 0.04 0.03 0.09 -0.03 0.12 -0.04 -0.04 -0.16 -0.16 1

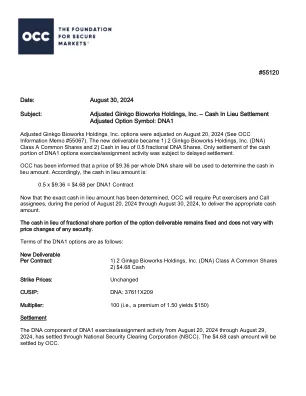

现金代替结算调整期权代码:DNA1

期权调整的决定和任何调整的性质由 OCC 根据 OCC 章程第 VI 条第 11 和 11A 节做出。期货调整的决定和任何调整的性质由 OCC 根据 OCC 章程第 XII 条第 3、4 或 4A 节(视情况而定)做出。对于期权和期货,每个调整决定都是根据具体情况做出的。调整决定基于当时可用的信息,并且可能会随着更多信息的出现或导致调整的公司事件条款发生重大变化而发生变化。

医院在成本上涨的情况下保留现金的策略

医院必须管理和改善日常现金储备,以确保平稳、不间断地运营。充足的现金储备使医院能够履行其即时的财务义务,例如支付工资、购买医疗用品和支付其他运营成本。这种流动性对于保持患者护理的质量至关重要。拥有充足的现金还使医院能够投资于必要的升级和创新,从而改善服务质量和患者治疗效果。它提供了财务缓冲来应对意外开支或经济波动,从而保障医院的财务健康和稳定。美国医院协会联合委托撰写的一份报告指出,现金储备大幅下降,2022 年 1 月至 2023 年 6 月期间,医疗系统的现金储备天数中位数从 173 天下降到 124 天,下降了 28%。这一趋势凸显了医院面临的财务压力,影响了它们管理运营费用和投资未来增长的能力。

现金流出:无现金经济如何影响弱势群体和人民

美国众议院,监督和调查小组委员会,金融服务委员会,华盛顿特区小组委员会根据通知于下午 12:04 通过 Webex 召开会议,由尊敬的 Al Green [小组委员会主席] 主持。出席成员:代表 Green、Cleaver、Adams、Tlaib、德克萨斯州的 Garcia、佐治亚州的 Williams;Emmer、Mooney、Kustoff 和 Timmons。当然出席者:代表 Waters。主席 Green。监督和调查小组委员会将开始会议。如果没有异议,主席有权随时宣布小组委员会休会。此外,如果没有异议,不是本小组委员会成员的全体金融服务委员会成员也有权参加今天的听证会。提醒一下,我要求所有议员在未被主席认出时保持静音,以尽量减少议员向证人提问时受到的干扰。工作人员已被指示不要让议员静音,除非议员未被主席认出且背景噪音无意中产生。请注意,所有与秩序和礼仪有关的众议院规则都适用于本次远程听证会。还请注意,议员每次只能参加一场远程听证会。如果您今天要参加,请保持摄像头开启,如果您选择参加其他远程听证会,请关闭摄像头。如果议员希望在听证会期间被认出,请表明自己的姓名,以便主席认出您。请注意,您的提问时间限制为 5 分钟。您应该能够在屏幕上看到一个计时器,它会显示您还剩多少时间,时间结束时会发出提示音。今天听证会的主题是“现金化:无现金经济如何影响弱势群体和人民”。现在我用 5 分钟,也就是 4 分钟,来作开场陈述。

现金计划BWHE封面表(EAP密钥)

J在线资源。 在您致电机密求助热线器时,在BUPA心理健康和福祉评估之后,对上述福利的访问可能会受到适用性。 请参阅您的会员指南第5节,以获取有关这些服务的更多信息。 可以记录电话并保持我们的服务质量,我们可能会监视一些呼叫,并始终尊重机密性。 我们的辅导员将在您致电时向您解释我们的保密政策。 ^仅信息服务。 对于法律,财务或债务管理建议,客户将需要分别聘请外部顾问。 对于那些有听力或语音困难的人,您可以在智能手机或文字手机上使用“中继”服务。 有关更多信息,请访问www.relayuk.bt.com。 我们还提供盲文,大打印或音频的文档。J在线资源。在您致电机密求助热线器时,在BUPA心理健康和福祉评估之后,对上述福利的访问可能会受到适用性。请参阅您的会员指南第5节,以获取有关这些服务的更多信息。可以记录电话并保持我们的服务质量,我们可能会监视一些呼叫,并始终尊重机密性。我们的辅导员将在您致电时向您解释我们的保密政策。^仅信息服务。对于法律,财务或债务管理建议,客户将需要分别聘请外部顾问。对于那些有听力或语音困难的人,您可以在智能手机或文字手机上使用“中继”服务。有关更多信息,请访问www.relayuk.bt.com。我们还提供盲文,大打印或音频的文档。