XiaoMi-AI文件搜索系统

World File Search System预算计划

整合了增强能源管理系统的行业4.0和5.0创新” 2279

摘要:行业4.0和行业5.0在工业工厂中引入了许多创新技术,将其转变为复杂的数字系统。另一方面,为可持续性和经济原因而言,能源管理系统在工厂中的重要性正在增长,但是行业4.0/5.0技术在增强能源管理系统方面的机会尚不完全了解。因此,本文分析了如何应用行业4.0/5.0技术来满足能源管理系统的要求,重点是设计,监视,控制和预算计划。它确定了通过不同水平的技术实施而产生的其他机会,这表明有机实施步骤。最终目的是提供一个综合框架,以在工厂的能源管理系统中培养这些工具的战略和有意识的实施方法,从而提供清晰而全面的建议。

巴尔的摩市空置财产策略

2023年12月,2023年7月,大巴尔的摩委员会(GBC)市长布兰登·斯科特(Brandon M.为了支持这一合作,PFM Group Consulting LLC及其关联公司PFM Financial Advisors LLC(统称,PFM)与Ballard Spahr LLP的律师事务所合作,以提供财务和经济分析。PFM Financial Advisors LLC建议各州,城市以及有关资本和金融计划和债务管理的各种公共部门和非营利组织,并且是美国证券交易委员会以及市政证券统治委员会的注册市政顾问。PFM Group Consulting LLC还专注于公共部门,包括远程预算计划,税收和收入政策,以及对美国一些最大政府的经济和财政影响分析。

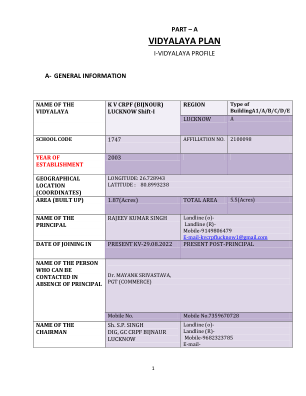

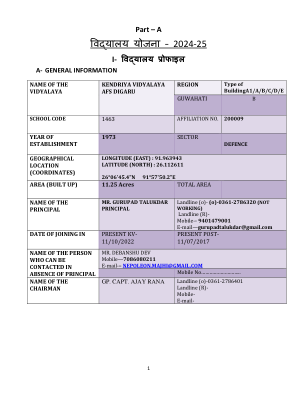

维迪亚拉亚计划

A. 建筑平面图:可用数量建议/扩展预算计划教室 14 智能/电子教室 11 物理实验室 01 化学实验室 01 生物实验室 01 初级科学实验室 00 地理实验室 - 计算机实验室 01 数学实验室 01 语言实验室 NIL 工作经验工作室 00 瑜伽室 00 艺术室 01 资源室 01 音乐室 01 活动室 01 教职员室 01 会议厅/礼堂 00 体育室 01 图书馆 01 儿童公园 01 游乐场 01 花园 02 科学/数学公园 00 行政办公室 01 食堂 01 男生厕所 04 女生厕所 04 浴室 08 Divyang 设施 i) 坡道 03 ii) 厕所 02 iii) 轮椅 01

2024-25 年度预算报告 2024 年 6 月 22 日

自疫情爆发以来,收入增长一直落后于之前的预测。2023 年,股市和科技行业的下跌以及许多高收入纳税人史无前例的 10 个月的纳税延迟损害了州财政。需要采取行动解决今年预计的普通基金赤字,包括持续削减州运营、削减和推迟计划中的一次性州支出、将普通基金支出转移到其他州基金、增加收入以及使用该州充足的储备。在 5 月份的修订中,政府将 2024 年的赤字定为 280 亿美元,此前已考虑到立法机构和州长在 2024 年 4 月商定的 170 亿美元“早期行动”预算平衡措施。2024 年 5 月的月度税收远高于预期,但州预算计划仍反映了 5 月份修订的收入估计。

赋予妇女经济权力

决定(96/2020)。这是在经济部牵头、妇女儿童和扶贫部支持的试点阶段之后的第二步,试点阶段从 2019 年 11 月到 2020 年 3 月,期间进行了公共支出和财务问责性别敏感型公共财政管理 (PPEFA GRPFM) 审查。根据审查结果,与教育部商定了一项十步 GRB 引入计划。GRB 将通过在两个部委——工业、贸易和旅游部 (MITT) 和渔业和林业部 (MoFF) 进行试点引入,这两个部委使用现有的国家数据和统计数据对两个预算计划进行了性别预算分析,并添加了受益人分析以确定计划中的性别差距。这些分析将用于为该部委向国家预算提交的预算提供信息。这种方法遵循预算周期,从一开始就与国家预算流程保持一致,还包括具体的监测和后续行动。斐济 PEFA GRPFM 报告即将在 PEFA 网站上发布。

学校计划 – 2024-25

A. 建筑平面图:可用数量 建议/扩建预算计划 教室 24 02/04 智能/电子教室 01 - 物理实验室 01 - 化学实验室 01 - 生物实验室 01 - 初级科学实验室 0 01 地理实验室 0 01 计算机实验室 02 - 数学实验室 01 - 语言实验室 0 01 工作体验工作室 01 - 瑜伽室 0 艺术室 01 资源室 01 音乐室 01 活动室 0 语言室 0 教职员休息室 02 会议厅/礼堂 01 体育室 01 图书馆 01 儿童公园 01 游乐场 01 花园 是 科学/数学公园 0 拟议行政办公室 01 食堂 01 男生厕所 02 女生厕所 02 浴室 - Divyang 设施 - i) 坡道 04 ii) 厕所 02 iii) 轮椅 - 拟议 B. 资产(家具) 家具类型 可用数量 建议购置/维修

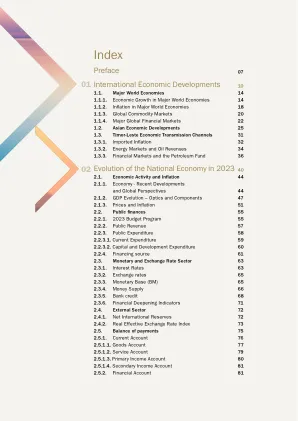

序言国际经济发展的进化...

2023年国民经济的演变40 2.1。经济活动和通货膨胀44 2.1.1。经济 - 最新的发展和全球观点44 2.1.2。GDP演变 - 光学和组件47 2.1.3。价格和通货膨胀51 2.2。公共财政55 2.2.1。2023预算计划55 2.2.2。公共收入57 2.2.3。公共支出58 2.2.3.1。当前支出59 2.2.3.2。资本和发展支出60 2.2.4。资金来源61 2.3。货币和汇率部门63 2.3.1。利率63 2.3.2。汇率65 2.3.3。货币基础(BM)65 2.3.4。货币供应66 2.3.5。银行信用68 2.3.6。财务加深指标71 2.4。外部部门72 2.4.1。净国际储备72 2.4.2。实际有效汇率指数73 2.5。付款余额75 2.5.1。经常帐户76 2.5.1.1。商品帐户77 2.5.1.2。服务帐户79 2.5.1.3。初级收入帐户80 2.5.1.4。中学收入帐户81 2.5.2。财务帐户81

位置配置文件

•计划:作为合作大学和学术事务领导团队的一部分,为CHHS创建一个共同的愿景和议程,代表所有大学,并与大学的愿景和战略路线图保持一致。计划扩大卫生专业计划是一个特别的重点。•沟通:大学内部,整个大学内的领导沟通,以及支持透明度,建立常见方向感并展示CHHS计划,教职员工和学生的成就的外部利益相关者。•财务敏锐度和战略:监督大学预算计划和管理;以与大学优先事项保持一致,投资和发展学院的财务资源。•部门管理:任命和指导学术部门和大学领导以及行政人员,并定期与教务长一起审查主席和管理人员的绩效。•人员:设定优先事项和领导努力,以招募,保留和发展以任务为导向和多样化的教职员工和员工才能与大学政策保持一致;领导教师评估方案的领导发展和实施,以支持大学和大学目标;促进教师和教职员工的指导和发展机会。

审查 LUMA 的初始预算

2 LUMA 在此重新提交了 2025 财年 T&D 预算的预算计划,并进行了修订,以纳入 190 万美元的消防减灾计划和与计费准确性和后台办公室计划相关的预算的更正分配。参见附件 6。LUMA 还提交了修订后的工作文件(FY25 预算 - 工作文件 - 资本支出_修订.xlsx 和 FY25 预算 - 工作文件 - 运营支出_修订_REDACTED.xlsx)。修订后的运营支出工作文件包含机密信息,因此,正在保密下归档。LUMA 还提交了该工作文件的修订版公开版本。为遵守能源局《机密信息管理政策》CEPR-MI-2016-0009(2016 年 8 月 31 日发布,并于 2016 年 9 月 21 日修订)(“能源局《机密信息管理政策》”),LUMA 将以单独封面的形式并在接下来的十天内,按照《能源局机密信息管理政策》第 A.2 节的规定,提交一份法律备忘录,以支持其要求以保密形式提交修订后的 2025 财年运营支出工作底稿的请求。

角色描述

领导计划,开发,实施和持续改进财务和商业框架,战略,系统和能力,以确保NWHHS提供可持续的卫生服务,这些服务富有成效且高效。领导该服务的长期财务和商业策略以及与主要利益相关者相关的组织变革和参与策略的发展,因此财务绩效与一个复杂的,不断发展的组织相称。领导远程财务总体规划,多年和年度预算周期,实施预算/财政控制功能的发展,并制定与卫生服务局的战略计划和目标一致的长期财务预测。领导组织预算周期的各个方面,确保预算计划和发展的完整性,假设和预测的可靠性,场景建模,每月和完整的年度预测和分析以及风险管理。确保现金流适合组织的运营。确定并支持提高效率和生产力,公共投资回报和收入优化的策略。铅资本和资产策略,计划和管理,以便对资产进行计划,维护和财务提供。领导新的和复杂服务,运营模型和计划的财务 /商业分析。是ICT的执行投资组合持有人