XiaoMi-AI文件搜索系统

World File Search SystemACWA

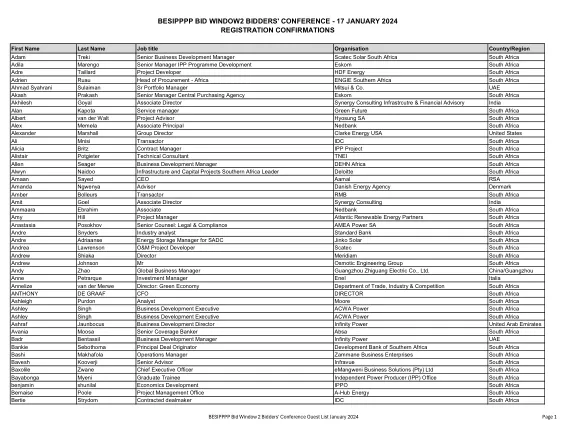

BESIPPPP 投标窗口2 投标人会议

Adam Treki 高级业务发展经理 Scatec Solar 南非 南非 Adila Marengo 高级 IPP 项目开发经理 Eskom 南非 Adre Taillard 项目开发商 HDF Energy 南非 Adrien Ruau 非洲采购主管 ENGIE 南非 南非 Ahmad Syahrani Sulaiman 高级投资组合经理 三井物产阿联酋 Akash Prakash 高级经理中央采购机构 Eskom 南非 Akhilesh Goyal 副主任 Synergy Consulting 基础设施和财务咨询 印度 Alan Kapota 服务经理 Green Future 南非 Albert van der Walt 项目顾问 Hyosung SA 南非 Alex Memela 副负责人 Nedbank 南非 Alexander Marshall 集团董事 Clarke Energy 美国 美国 Ali Mnisi Transactor IDC 南非 Alicia Britz 合同经理 IPP 项目南非 Alistair Potgieter 技术顾问 TNEI 南非 Allen Seager 业务发展经理 DEHN Africa 南非 Alwyn Naidoo 基础设施和资本项目南非负责人 Deloitte 南非 Amaan Sayed 首席执行官Aamal RSA Amanda Ngwenya 顾问 丹麦能源署 丹麦 Amber Bolleurs Transactor RMB 南非 Amit Goel 副主任 Synergy Consulting 印度 Ammaara Ebrahim 助理 Nedbank 南非 Amy Hill 项目经理 Atlantic Renewable Energy Partners 南非 Anastasia Posokhov 高级法律顾问:法律与合规 AMEA Power SA 南非 Andre Snyders 行业分析师 标准银行 南非 Andre Adriaanse 南部非洲发展共同体的储能经理 晶科能源 南非 Andrea Lawrenson 运维项目开发商 Scatec 南非 Andrew Shiaka 主任 Meridiam 南非 Andrew Johnson Mr Osmotic Engineering Group 南非 Andy Zhao 全球业务经理 广州智光电气股份有限公司 中国/广州 Anne Petrarque 投资经理 Enel Italia Annelize van der Merwe 主任:绿色经济 贸易、工业和竞争部 南非 ANTHONY DE GRAAF 首席财务官 主任 南非 Ashleigh Purdon 分析师 Moore 南非 Ashley Singh 业务发展主管 ACWA Power 南非 Ashley Singh 业务发展主管ACWA Power 南非 Ashraf Jaunbocus 业务发展总监 Infinity Power 阿联酋 Avania Moosa 高级银行家 Absa 南非 Badr Bentassil 业务发展经理 Infinity Power 阿联酋银行家 Sebothoma 主要交易发起人 南非发展银行 南非 Bashi Makhafola 运营经理 Zammane 商业企业 南非 Bavesh Kooverji 高级顾问 Infravue 南非 Baxolile Zwane 首席执行官 eMangweni Business Solutions (Pty) Ltd 南非 Bayabonga Myeni 毕业生培训生 独立电力生产商 (IPP) 办公室 南非 benjamin shunilal 经济发展 IPPO 南非 Bernaise Poole 项目管理办公室 A-Hub Energy 南非 Bertie Strydom 签约交易员 IDC 南非

先锋投资系列PLC

股票成本美元($)购买亚洲有限公司有限公司506,000 12,011,916沙特阿拉伯石油公司1,470,579 10,853,863 ACWA Power Co. 78,870 8,424,714 Alteogen,Inc。61,7705,41,284,284,284,284,284,284,284,4.9703 Hund Hd. Ltd. 33,555 7,294,829 PB Fintech Ltd. 455,948 7,042,873 Chandra Asri Pacific Tbk PT 12,082,500 6,821,965 NHPC Ltd. 4,691,826 6,071,805 Phoenix Mills Ltd. 152,672 5,671,950 Sundaram Finance Ltd. 103,851 5,340,982旁遮普国家银行3,574,531 5,255,147 Indus Towers Ltd. 1,256,659 5,239,809 Kuwait House ksscp 2,995,006,7174,9174,917,9220 and lttd. 513,070 4,886,116 Solar India India Ltd. 42,139 4,727,583 Torrent Power Ltd. 262,933 4,690,044 Zomato Ltd. 2,293,479 4,688,957 BHARAT Electric ltical lank lticals lticals ltricals ltd.1,4,6934,69333333333.1,1,4,69333333.1,1,1,4,1,4,1,1,1,1,1,1,1,1,1,1,1,1,1,1,1,4,6933 lt。 of India Ltd. 2,544,268 4,512,812 NMDC Ltd. 1,636,265 4,455,150 Thermax Ltd. 64,864 4,215,278 Bosch Ltd. 11,500 4,187,109 Fortune Electric Co., Ltd. 183,000 4,026,696 JSW Energy Ltd. 544,893 4,004,070 Mankind Pharma Ltd. 156,234 4,001,859 Canara Bank 2,821,386 3,987,623 GMR GMR GMR机场基础设施有限公司3,890,210 3,890,210 3,943,238 Enchem Co.,17,33838388383838382383383832。 Motors Ltd. 484,531 3,590,418 YTL Power International Bhd 3,944,300 3,283,107 Ecopro Materials Co.,Ltd. 22,294 3,232,931 BRF SA 914,000 550,701 2,938,554 Midea Group Co.,Ltd. A类321,402 2,823,083

摩洛哥-Ma -Ouarzazate浓缩太阳能

组件1。融资Noor I的初始投资(评估项目成本:12.35亿美元;完成时:8.53亿美元。)该组成部分包括清洁技术基金(CTF)的9700万美元贷款,重点是开发和建设摩洛哥市Ouarzazate市东北10公里的500 MW Noor-Ouarzazate Complex的第一个160 MW阶段。noor I是通过PPP实施的,并由私人拥有的ACWA Power Ouarzazate(APO)建造,该私人使用世界银行采购规则竞争性地选择。该工厂具有三个小时的热量储能系统,以便能够提供可调节能源,尤其是在夜晚的高峰时段,当电力对国家电力系统最有价值时。组件2。成本缓解机制(评估的项目成本:2亿美元;完成时:50万美元)。This component consisted of US$200 million loan from the International Bank for Reconstruction and Development (IBRD) to support the acquisition of kilowatt-hours produced by the project company by partially covering the difference in the price at which MASEN (Moroccan Agency for Solar Energy), would buy the electricity generated by the plant and the price at which MASEN would sell such electricity to the utility, ONEE (Office National de l ' Electricit é et de l '饮用。)该设施是为了达到GOM信用额度的目的,在必要时,在经济和财政条件保证时,就可以在必要时诉诸于该优惠融资。组件2作为2015年5月重组的一部分被取消,同时在Noor-Ouarzazate太阳能复杂项目(P131256)下同时获得了新的IBRD贷款的有效性。提供的新贷款并继续提供与已取消的贷款相同的支持,但有望具有更有利的条款,使Masen可以更好地计时其支出时间,以满足其对整个Noor-Ouarzazate CSP(集中太阳能)复合体的财务需求(NOOR I,II,II和III)。

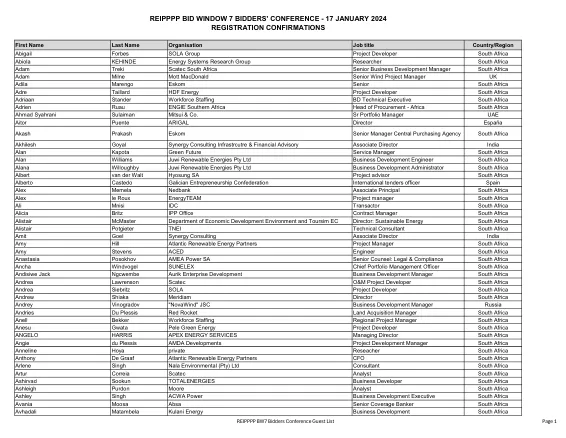

REIPPPP 投标窗口 7 投标人会议

Akhilesh Goyal Synergy Consulting 基础设施和财务咨询副主任 印度 Alan Kapota 绿色未来服务经理 南非 Alan Williams Juwi Renewable Energies Pty Ltd 业务发展工程师 南非 Alana Willoughby Juwi Renewable Energies Pty Ltd 业务发展管理员 南非 Albert van der Walt Hyosung SA 项目顾问 南非 Alberto Castedo 加利西亚企业家联合会 国际招标官员 西班牙 Alex Memela Nedbank 副负责人 南非 Alex le Roux EnergyTEAM 项目经理 南非 Ali Mnisi IDC Transactor 南非 Alicia Britz IPP 办公室合同经理 南非 Alistair McMaster 经济发展环境和旅游部 EC 主任:可持续能源 南非 Alistair Potgieter TNEI 技术顾问 南非 Amit Goel Synergy Consulting 副主任 印度 Amy Hill Atlantic Renewable Energy Partners 项目经理 南非 Amy Stevens ACED 工程师 南非 Anastasia Posokhov AMEA Power SA 高级法律顾问:法律与合规 南非 Ancha Windvogel SUNELEX 首席投资组合管理官 南非 Andisiwe Jack Ngcwembe Aurik 企业开发 业务发展经理 南非 Andrea Lawrenson Scatec O&M 项目开发商 南非 Andrea Siebritz SOLA 项目开发商 南非 Andrew Shiaka Meridiam 主任 南非 Andrey Vinogradov "NovaWind" JSC 业务发展经理 俄罗斯 Andries Du Plessis Red Rocket 土地收购经理 南非 Anell Bekker Workforce Staffing 区域项目经理 南非 Anesu Gwata Pele 绿色能源项目开发商 南非 ANGELO HARRIS APEX ENERGY SERVICES 董事总经理 南非 Angie du Plessis AMDA Developments 项目开发经理 南非 Anneline Hoya 私人研究员 南非 Anthony De Graaf Atlantic Renewable Energy Partners 首席财务官 南非 Arlene Singh Nala Environmental (Pty) Ltd 顾问 南非 Artur Correia Scatec 分析师 南非 Ashirvad Sookun TOTALENERGIES 业务开发人员 南非 Ashleigh Purdon Moore 分析师南非 Ashley Singh ACWA 电力业务发展主管 南非 Avania Moosa Absa 高级银行家 南非 Avhadali Matambela Kulani 能源业务发展 南非

GCC 中的氢气

• GCC 国家使用大量基于天然气的“灰色”氢气,约 8.4 公吨/年,占世界总量的约 7%。其中一些可能适合通过碳捕获、利用和储存 (CCUS) 进行改造。大多数氢气装置是炼油厂、钢厂和石化设施的一部分。气转液 (GTL) 约占该地区 H 2 消耗量的 39%,其次是石油炼制 (27%)、氨生产 (21%)、甲醇生产 (9%) 和钢铁制造 (4%)。 • GCC 拥有充足的低成本土地、低资本成本、现有的工业产能、优质的太阳能和(部分)风能资源,以及与增长市场的地理位置接近,使其处于成为绿色氢气生产商的绝佳位置。同样,其低成本的天然气和易于碳捕获、利用和储存 (CCUS) 使其能够生产具有成本竞争力的蓝色氢气。 • 目前,氢气生产并不是该地区石油和天然气公司 1 的首要任务,而是公用事业、发电厂开发商和行业的关注重点。海湾合作委员会有一个先进的大型绿色氢气生产项目,即由 Acwa Power 和 Air Products 开发的位于沙特阿拉伯西北部、投资 50 亿美元、年产 237 000 吨的 Neom Helios 项目。 • 目前氢气生产成本因技术和地区而异,预计长期来看会发生变化。随着技术的进步和碳定价的日益普及,“绿色”氢气可能比“蓝色”氢气更便宜。预计绿色氢气成本将从 2020 年的 3.5-7.5 美元/公斤降至 2030 年的 1.6-2.2 美元/公斤。 • 脱碳政策(尤其是在欧洲)对海湾合作委员会的碳氢化合物和能源密集型材料的出口构成风险。氢气可以直接出口,或者海湾合作委员会国家可以出口用蓝氢或绿氢制成的脱碳材料,如氨、钢、玻璃和化肥。•欧盟潜在的碳边境税可能会使石油、钢铁和木浆出口利润减少 10-65%,对欧盟和非欧盟商品生产商均有影响。海湾合作委员会国家被认为是受欧盟碳定价计划影响最大、抵御能力最差的国家之一。这可能鼓励增加氢衍生材料的产量,以减少出口到欧洲的能源密集型材料的碳足迹。•预计全球对绿色氢的需求将在中期内迅速增长至 5.3 亿吨,到 2050 年将取代 104 亿桶油当量,或占 2020 年全球石油产量的 37%。这应该促使海湾国家瞄准低碳出口产品。 • 管道运输氢气通常是长距离大量运输最具成本效益的方法,可以根据当地法规或合同以纯氢气形式或混合天然气形式进行运输。 • 然而,虽然管道将北非与南欧连接起来,但目前还没有从海湾合作委员会到欧洲的管道。液氢运输成本高,而液态有机氢载体的重量密度低且供应链复杂。氨价值链似乎是长距离运输 GCC 氢气最实用、最具成本效益的方法,而这也是 NEOM 所追求的方法。• GCC 地区在科威特、沙特-科威特中立区、阿联酋和阿曼拥有许多位置合适的盐矿,这些盐矿的洞穴可以提供低成本的氢气缓冲储存。• GCC 国家已开展了许多研发项目,包括针对不同用途的蓝氢和绿氢的可行性研究和试点项目。然而,需要分配更多的研发投资来加强技术专长、推动电解成本降低、创建基础设施网络和改进出口业务模式。 • GCC 应 (i) 将氢经济纳入 2020 年底巴黎协定国家自主贡献 (NDC) 的修订中,(ii) 建立欧盟与 GCC 之间的技术合作,协调法规和标准,(iii) 制定碳定价机制,和/或与包括欧洲 ETS 在内的其他碳定价计划建立联系,以鼓励使用氢气并刺激需求,从而创造扩大 H 2 市场的商业机会。 • 鉴于该行业处于早期阶段,对 GCC 氢能感兴趣的欧盟公司必须自行启动和开发项目,最有可能与大型海湾国家能源公司和战略投资工具合作。同时,他们应该促进支持性政策和意识建设。 • 欧洲的氢能战略主要侧重于绿色氢能。然而,为了实际实现其目标,至少在中期内,它将需要大量低成本的蓝色氢能。GCC 国家石油公司 (NOC) 可以瞄准这个欧洲市场,但需要参与以实现支持性法规和低碳材料出口的定价。 • 在绿色氢能方面,海湾合作委员会各国政府及其国家公用事业和工业界可以提议创建发电厂(电解槽)的下游项目,并生产氢衍生材料(可能是氨和钢铁)用于出口,其中欧盟实体将是独家承购商(自有需求)。包括针对不同用途的蓝氢和绿氢的可行性研究和试点项目。然而,需要分配更多的研发投资来加强技术专长,推动电解成本降低,建立基础设施网络并改进出口业务模式。 • GCC 应 (i) 将氢经济纳入 2020 年底《巴黎协定》国家自主贡献 (NDC) 的修订中,(ii) 建立欧盟-GCC 技术合作和协调法规和标准,(iii) 开发碳定价机制和/或与包括欧洲 ETS 在内的其他碳定价计划建立联系,以鼓励使用氢气并刺激需求,从而创造扩大 H 2 市场的商业机会。 • 鉴于该行业处于早期阶段,对 GCC 氢感兴趣的欧盟公司必须自己启动和开发项目,最有可能与大型海湾国家能源公司和战略投资工具合作。同时,他们应该促进支持性政策和意识建设。 • 欧洲的氢战略主要侧重于绿色氢。然而,为了切实实现其目标,至少在中期内,它将需要大量低成本的蓝氢。海湾合作委员会国家石油公司 (NOC) 可以瞄准这个欧洲市场,但需要参与争取支持低碳材料出口的法规和定价。• 在绿色氢方面,海湾合作委员会政府及其国家公用事业和工业可以提议在发电厂(电解器)的下游项目上进行创建,并生产氢衍生材料(可能是氨和钢铁)用于出口,其中欧盟实体将是独家承购商(自有需求)。包括针对不同用途的蓝氢和绿氢的可行性研究和试点项目。然而,需要分配更多的研发投资来加强技术专长,推动电解成本降低,建立基础设施网络并改进出口业务模式。 • GCC 应 (i) 将氢经济纳入 2020 年底《巴黎协定》国家自主贡献 (NDC) 的修订中,(ii) 建立欧盟-GCC 技术合作和协调法规和标准,(iii) 开发碳定价机制和/或与包括欧洲 ETS 在内的其他碳定价计划建立联系,以鼓励使用氢气并刺激需求,从而创造扩大 H 2 市场的商业机会。 • 鉴于该行业处于早期阶段,对 GCC 氢感兴趣的欧盟公司必须自己启动和开发项目,最有可能与大型海湾国家能源公司和战略投资工具合作。同时,他们应该促进支持性政策和意识建设。 • 欧洲的氢战略主要侧重于绿色氢。然而,为了切实实现其目标,至少在中期内,它将需要大量低成本的蓝氢。海湾合作委员会国家石油公司 (NOC) 可以瞄准这个欧洲市场,但需要参与争取支持低碳材料出口的法规和定价。• 在绿色氢方面,海湾合作委员会政府及其国家公用事业和工业可以提议在发电厂(电解器)的下游项目上进行创建,并生产氢衍生材料(可能是氨和钢铁)用于出口,其中欧盟实体将是独家承购商(自有需求)。至少在中期内,它将需要大量低成本的蓝氢。海湾合作委员会国家石油公司 (NOC) 可以瞄准这个欧洲市场,但需要参与争取支持低碳材料出口的法规和定价。• 在绿色氢方面,海湾合作委员会政府及其国家公用事业和工业可以提议在发电厂(电解器)的下游项目上进行创建,并生产氢衍生材料(可能是氨和钢铁)用于出口,其中欧盟实体将是独家承购商(自有需求)。至少在中期内,它将需要大量低成本的蓝氢。海湾合作委员会国家石油公司 (NOC) 可以瞄准这个欧洲市场,但需要参与争取支持低碳材料出口的法规和定价。• 在绿色氢方面,海湾合作委员会政府及其国家公用事业和工业可以提议在发电厂(电解器)的下游项目上进行创建,并生产氢衍生材料(可能是氨和钢铁)用于出口,其中欧盟实体将是独家承购商(自有需求)。