XiaoMi-AI文件搜索系统

World File Search SystemAIIB

亚投行能源部门

国家 目标状态 目标年份 中国 在政策文件中 2060 印度 在政策文件中 2070 印度尼西亚 提议/讨论中 2060 土耳其 在政策文件中 2053 越南 在政策文件中 2050 巴基斯坦 在政策文件中 2030 泰国 在政策文件中 2065 马来西亚 在政策文件中 2050 哈萨克斯坦 在政策文件中 2060 伊拉克 在政策文件中 2030 菲律宾 在政策文件中 2030 孟加拉国 提议/讨论中 2050 乌兹别克斯坦 在政策文件中 2030 缅甸 提议/讨论中 2050 阿塞拜疆 在政策文件中 2030 蒙古 在政策文件中 2030 尼泊尔 在政策文件中 2045 柬埔寨 在政策文件中 2050 斯里兰卡 宣言/承诺 2050 约旦 在政策文件中 2030 阿富汗 提议/讨论中 2050 老挝人民民主共和国 在政策文件中 2050 塔吉克斯坦 在政策文件中 2030格鲁吉亚 政策文件中 2050 吉尔吉斯斯坦 提议/讨论中 2050 东帝汶 提议/讨论中 2050 马尔代夫 法律中 2030 斐济 法律中 2050 瓦努阿图 政策文件中 2050 萨摩亚 提议/讨论中 2050 汤加 提议/讨论中 2050

2023 - 亚投行年度报告

除特别说明外,亚洲基础设施投资银行(AIIB)对本作品中包含的所有知识产权采用知识共享许可。版权指定可能适用于也可能不适用于本文中的第三方内容。AIIB 不一定拥有本作品中包含或链接的内容的每个组成部分,并且不对任何此类第三方内容负责。AIIB 不保证本作品中包含或链接的数据的准确性,也不对使用这些数据造成的任何后果承担任何责任。本作品中提及的公司或任何商标实体或对象并不意味着 AIIB 认可或推荐它们优于未提及的其他实体或对象。本作品的内容不一定代表 AIIB、其董事会或其成员的观点或政策。本作品中对特定领土或地理区域的任何指定或提及,或对“国家”一词的使用,并不构成且不应被解释为 AIIB 对任何领土或地区的法律或其他地位的明示或暗示的立场、认可、接受或意见表达。

AIIB数字基础设施策略

1个投资数据不包括废物基础设施,市政建筑,社会住房;数据中心和“软数字基础架构”是高级估计(由于数据可用性有限)2包括由于数据可用性有限而导致44个AIIB区域成员中的24个数据;缺少数据的国家包括:伊朗,阿富汗,阿塞拜疆,文莱·达鲁萨拉姆,柬埔寨,塞浦路斯,斐济,乔治亚州,

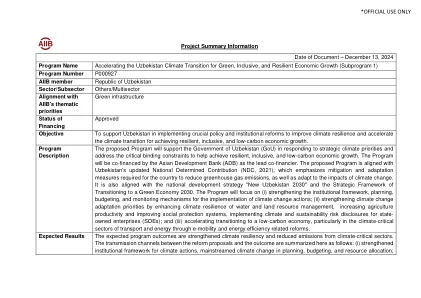

AIIB P000927 乌兹别克斯坦 CPBF_更新的 PSI_草案

拟议的计划将支持乌兹别克斯坦政府 (GoU) 应对战略气候优先事项并解决关键约束条件,以帮助实现有弹性、包容性和低碳的经济增长。该计划将由亚洲开发银行 (ADB) 作为牵头联合融资方共同资助。拟议的计划与乌兹别克斯坦更新的国家自主贡献 (NDC, 2021) 相一致,该贡献强调该国减少温室气体排放以及适应气候变化影响所需的缓解和适应措施。它也与国家发展战略“新乌兹别克斯坦 2030”和过渡到绿色经济 2030 战略框架相一致。该计划将侧重于 (i) 加强实施气候变化行动的体制框架、规划、预算和监测机制; (ii) 通过增强水和土地资源管理的气候适应力、提高农业生产力和改善社会保障体系、对国有企业实施气候和可持续性风险披露,加强气候变化适应优先事项;(iii) 通过电子移动和能源效率相关改革,加速向低碳经济转型,特别是在气候关键型交通和能源行业。预期结果预期的计划成果是增强气候适应力并减少气候关键行业的排放。改革建议和成果之间的传输渠道总结如下:(i) 加强气候行动的体制框架,将气候变化纳入规划、预算和资源分配的主流;

亚投行在乌兹别克斯坦的能源投资

目前是全球二氧化碳排放增加的主要驱动力,占 2010 年至 2019 年总排放增加的 42%。它也是化石燃料生产中甲烷排放的最大份额。1 仅 2020 年石油和天然气生产的排放量就占我们剩余碳预算的 6.6%。如果石油和天然气行业将其产量维持在 2020 年的水平,那么它将在 15 年内独自耗尽全球碳预算。然而,2020 年的生产率是 2016 年以来的最低水平,该行业正处于大规模扩张的过程中。截至 2023 年,539 家公司正准备将 2300 亿桶油当量 (bboe) 的未开发石油和天然气资源投入生产。2 这些短期扩张计划严重危及将全球气温升幅限制在 1.5°C 以内的努力。最新研究结果表明,即使所有煤炭开采能在一夜之间奇迹般地停止,我们仍然需要将近 20% 的石油和天然气资源留在地下,以保持在 1.5°C 的碳预算之内。3

AIIB和Amundi启动气候变化投资框架

[2020年9月9日]亚洲基础设施投资银行(AIIB)和欧洲最大的资产经理Amundi今天启动了一个新的AIIB-AMUNDI气候变化投资框架。该基准投资者工具将首次根据发行人级别的巴黎协议的三个目标来整体评估气候变化风险和机会。将巴黎协议的三个关键目标转化为基本指标,将投资者的三个关键目标转化为基本的指标,并将新工具与新工具相关的气候变化对象,适应性跨度和低位对象,并降低了较低的态度。尽管领先的机构投资者团体通过将气候变化纳入投资流程来应对气候挑战,但AIIB和Amundi开发的框架采用了当前的全面方法,这是当前的私人资本动员工作所缺乏的。股票资本市场目前专注于主题基金,并且通常面临强烈的部门偏见,而低碳指数则明显着重于缓解工作。在固定收益中,绿色债券一直是债务资本市场的主要气候融资解决方案,但从发行人的整个资产负债表的角度来看,它们并不考虑接触气候投资风险和机会。该框架使投资者可以根据《巴黎协议的三个目标》来衡量发行人的绩效。“全球气候挑战是对我们世界的巨大威胁,需要紧急的多边行动来解决这一危机,并帮助我们的成员满足他们对巴黎协定的承诺。“在今天启动此框架时,我们和我们的合作伙伴表明了我们致力于在与气候变化的战斗中发挥重要作用,这是通过增强市场能力并推动亚洲绿色议程的贡献。”投资者可以预期,投资组合与该框架保持一致,从而通过从未来的任何重新定位资本市场的气候变化风险和机遇中受益,从而产生潜在的财务影响。这使投资者可以系统地将发行人(在这三个目标上表现良好的发行人)和B级发行人(朝着正确的方向移动但还不是A级发行人的发行人)中的投资者纳入其投资组合。针对A和B列表发行人的投资策略应更具弹性,以便对气候变化风险有弹性,并且会更容易受到市场尚未定价的机会。