XiaoMi-AI文件搜索系统

World File Search SystemAXA

负责投资

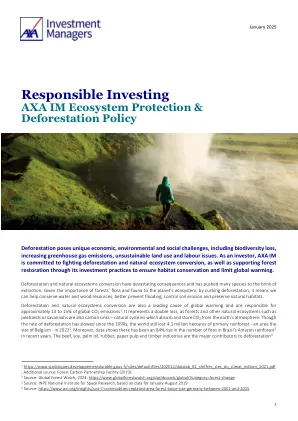

5自2014年以来,AXA IM管理委员会一直在针对与棕榈油生产有关的投资实施排除政策,重点是最糟糕的商业实践。6根据《可持续发展》的争议研究方法:“高”(争议4类)和“严重”(第5类)。这些标准自2014年以来一直是AXA IM棕榈油政策的一部分。7根据《可持续发展》的ESG风险评级方法:“重要”(争议3类)关于“土地使用与生物多样性”材料ESG问题。8基于“ CDP森林”数据库:森林-CDP 9根据《可持续发展的ESG风险评级》方法:“高”(4类)和“严重”(第5类)(第5类)(第5类)(“土地使用与生物多样性”材料ESG问题。10 These exclusion criteria allow to consider and mitigate the principal adverse impacts (PAIs) of investment decisions on sustainability factors, as defined by the Regulation (EU) 2019/2088 on sustainability-related disclosures in the financial services sector (“SFDR”), in particular those related to the mandatory PAIs n°7 (Activities negatively affecting biodiversity-sensitive areas).更多信息可在AXA IM SFDR实体级别披露中获得,可在AXA IM网站上获得:可持续财务|根据我们的数据提供商ESG,AXA IM公司11。12在可持续棕榈油(RSPO)上圆桌会议:使棕榈油可持续性的全球合作伙伴关系 - 可持续棕榈油(RSPO)13的圆桌会议,以本政策的目的,“分支机构”一词是指任何实体,个人,公司或公司,直接或间接地通过一个或更多的中介机构,由一家或更多的中介公司控制或更多的中介公司。

高能电气设备

全球资产保护服务有限责任公司,AXA矩阵风险顾问S.A.及其关联公司(“ AXA XL风险咨询”)提供预防损失和风险评估报告和其他风险咨询服务,并根据要求提供。在这方面,我们的财产损失预防出版物,服务和调查不能解决生命安全或第三方责任问题。本文档不应解释为指示任何特定类型的损失或损害的保险策略下的存在或可用性。任何服务的提供并不意味着在设施中发现了所有可能的危害,或者没有其他危害。AXA XL风险咨询不承担,并且对任何现有条件或操作的控制,更正,延续或修改都不承担任何责任。我们特别否认任何保证或符合任何文件或其他通信中任何建议或建议的保证或陈述都将使设施或操作安全或健康,或者符合任何标准,法规,法律,规则,规则或法规。在明确同意书面同意的情况下,AXA XL风险咨询及其相关和附属公司不承担任何因我们服务或与我们的服务有关的当事人所遭受的损失或损害的责任,包括间接或后果损失或损害,无论出现如何。任何选择以任何方式依靠本文档内容的当事方都有自负的风险。

nrf-axa-african-scientific-progress-award-aspa- ...

南非国家研究基金会(NRF)和AXA研究基金会合作启动非洲科学进步奖(ASPA)。ASPA打算通过未来的地球非洲枢纽(FEAH)支持非洲大陆早期职业研究的可持续性研究活动。赠款的核心是及时和地区相关的研究见解以及职业增长的产生。该赠款旨在帮助研究人员在各自的领域中建立自己的工作,建立他们的研究概况,并致力于在协作中制定独立和有影响力的研究计划。NRF - AXA研究基金合作伙伴关系的目标是支持非洲早期职业研究的出色科学,并通过以下方式增强了未来地球非洲的使命:

对 KEMP 的“竞争性 A

1 例如西门子(https://blogs.sw.siemens.com/art-of-the-possible/2023/07/19/the-potential-impact-of- llms-on-cae/)、dm(https://retail-optimiser.de/en/dm-drugstore-launches-own-ai-chatbot-dmgpt/)和 AXA(https://www.axa.com/en/press/press-releases/axa-offers-securegenerative-ai-to-employees)。

确保可持续的绿色未来

AIG:总裁兼首席执行官 Peter Zaffino Allianz:首席执行官 Oliver Bäte Amwins:首席执行官 Scott Purviance Aon:首席执行官 Greg Case Ascot:首席执行官 Andrew Brooks AXA:首席执行官 Sean McGovern UK & Lloyd's、AXA XL 首席执行官 Beazley:首席执行官 Adrian Cox Conduit Re:执行主席 Neil Eckert Direct Line Group:首席执行官 Penny James Hiscox:首席执行官 Bronek Masojada Howden Group:首席执行官 David Howden Legal & General:首席执行官 Nigel Wilson Lloyd's:首席执行官 John Neal Marsh McLennan:总裁兼首席执行官 Dan Glaser Munich Re:首席执行官 Joachim Wenning Phoenix:集团首席执行官 Andy Briggs Tokio Marine Kiln:首席执行官 Brad Irick Aon Reinsurance Solutions:全球主席 Dominic Christian 保险发展论坛:秘书长 Ekhosuehi Iyahen

AP3C TNFD建议简介 员工纸 ISSB-2023-A- IFRS S2与气候相关的披露 应用-IFRS-S1-RETOPTING仅与气候相关的Disclosures- ... 解锁集成的价值9:30欢迎&... IASB会议

ap7,美国银行,美国银行,中国银行,巴罗特,贝莱德,法国国民党帕里巴斯,菲斯特兰德,汇丰银行,汇丰银行,麦格理,MS&AD保险集团控股,米洛瓦,米尔斯银行投资管理(NBIM),诺林奇金银行,诺林奇金银行,鲁巴克,斯威斯里,瑞士,UBS

推动保险业负责任的人工智能

本出版物是日内瓦协会新技术与数据工作流的产物,由 AXA 集团首席执行官 Thomas Buberl 赞助。我们非常感谢为支持我们的新技术与数据研究活动而成立的工作组成员,他们是:Paul DiPaola 和 Evan Hughes(AIG)、Henning Schult(Allianz)、Ashley Howell(Aviva)、Patricia Plas、Chaouki Boutharouite 和 Dora Elamri(AXA)、Atsushi Izu(Dai-ichi Life)、Bruno Scaroni(Generali)、Chris Reid(Intact Financial)、Hiroki Hayashi(Nippon Life)和 Lutz Wilhelmy(Swiss Re)。我们还要感谢以下专家参加本报告专题研讨会:Ahed Abdelky(安联)、Marcin Detyniecki 和 Sarah El Marjani(安盛)、Alberto Branchesi(忠利)、Bo Gong(平安技术研究院)和 Achraf Louitri(Intact Financial)。最后,我们要感谢苏黎世大学的 Michele Loi,感谢他非常有帮助的见解和意见。

人工智能助力公共卫生:Incepto 融资 560 亿欧元......

Incepto 从 AXA Venture Partners、Bpifrance 的 Patient Autonome 基金和 CapDecisif 筹集 560 万欧元 Incepto 已从三只基金(AXA Venture Partners、Bpifrance 通过其 Patient Autonome 基金和 CapDecisif)和天使投资者筹集 560 万欧元。该公司确认了其成为欧洲医学成像(X 射线、CT 扫描、超声波和 MRI)人工智能领导者的目标。首轮融资标志着这家法国初创公司的一个重要里程碑。该公司成立于 2018 年初,在过去几个月中赢得了多个奖项:Let's Go France 奖、Bpifrance 创新运营大赛和 2018 年法语国家放射学日创新大赛的获胜者。Incepto 还被法国总统官邸爱丽舍宫选中,向总统埃马纽埃尔·马克龙展示其解决方案。

旅游万全保

2 与既有疾病相关的住院治疗不予支付利益。3 虚拟医疗咨询由 MyDoc Health Limited 提供,该公司为独立第三方服务提供商,并非汇丰/安盛的代理。汇丰/安盛对此类虚拟医疗咨询的可用性不作任何陈述、保证或承诺,并且对于受保人或任何其他人因 MyDoc Health Limited 或其代理提供的服务或建议或此类服务的可用性而直接或间接遭受或招致的任何损失、损害、费用、诉讼、行动或法律程序,或由此引起的,概不负责。虚拟医疗咨询须遵守当地对医生不时提供的服务的监管要求。汇丰/安盛保留随时更改虚拟医疗咨询提供商或暂停虚拟医疗咨询的权利,恕不另行通知。以上保障范围适用于 2024 年 6 月 23 日或之后投保的“旅游万全保”保单。如需查询 2024 年 6 月 23 日之前投保的保单的保障范围,请致电我们的保险服务热线 (852) 2867 8678。