XiaoMi-AI文件搜索系统

World File Search SystemCORP

从死亡中学习;死亡率政策和运营流程文件No Corp -00130版本NO 2.0由政策治理小组批准的日期

2016年12月,护理质量委员会(CQC)发表了报告“学习,坦率和问责制:NHS Trusts审查方式的评论,并调查了英格兰患者的死亡”(参考文献1)。发现,大多数信托基金会进行了某种形式的死亡率审查,但是,方法论方面存在很大的差异,并且对死亡的学习贡献没有足够的优先级,因此错过了有价值的改进机会。该报告还指出,与弱势群体的照顾以及更多与家人和护理人员互动的人可以从他们的见解中识别和学习。对此,国家质量委员会于2017年4月发布了“从死亡中学习”(参考2)框架,该框架概述了一个框架,以便将信托采用以标准化NHS的审查和调查死亡。预计,急性信托和其他医疗保健组织应纳入指导,使死亡率和发病率审查与其治理体系保持一致,以衡量提供安全有效的护理,重点关注服务中使用的系统和流程。已根据“从死亡中学习”(参考2)框架制定了该政策,该框架指出,该框架必须建立批准的政策,概述了必须接受死亡率审查的特定患者群体的运营过程,并包括以下 -

附件为新闻稿,标题为“Tata Power Solar Systems 与 ICICI Bank 合作,为住宅和企业提供便捷融资

为住宅和企业客户提供融资 国家,2024 年 8 月 23 日——印度领先的太阳能公司、塔塔电力可再生能源有限公司 (TPREL) 的全资子公司塔塔电力太阳能系统有限公司 (TPSSL) 宣布与印度领先的私营银行 ICICI 银行建立战略合作,为住宅和企业客户购买太阳能电池板/装置提供贷款。此次合作旨在提高可持续能源解决方案的可及性和可负担性,以更广泛地采用太阳能。根据此次合作,ICICI 银行将为从塔塔电力太阳能购买太阳能电池板的客户提供量身定制的金融解决方案*和诱人的利率。客户可以获得高达 900 万卢比的贷款,并提供无抵押选项,期限最长为 5 年。他们还可以获得更高金额的贷款,并有抵押品,期限最长为 20 年。客户将享受贷款金额 20-25% 的灵活首付选择,使他们更容易投资太阳能。 Tata Power Renewable Energy Limited 首席执行官兼董事总经理 Deepesh Nanda 先生就此次合作发表评论称:“与 ICICI 银行合作标志着我们在推广清洁能源应用方面取得了重大进展。通过推出灵活的融资解决方案,我们为所有客户群体提供支持。这一举措使个人和企业都能接受可持续能源,推动印度走向更加环保的未来。” ICICI 银行全球客户部负责人 Anuj Bhargava 先生补充道:“我们与 Tata Power Solar Systems 的合作反映了我们支持绿色能源计划的决心,并为住宅和企业客户提供投资太阳能解决方案所需的财务援助。我们相信,此次合作将极大地帮助客户采用可再生能源。” Tata Power Solar 是印度排名第一的太阳能屋顶公司,拥有超过 70,000 名满意的客户,并为住宅和商业应用提供全面的太阳能解决方案,在市场上处于领先地位。凭借在全印度的广泛业务,Tata Power 确保各个地区的客户都能从这一举措中受益。该公司的卓越和创新传统彰显了其推动印度向可持续能源转型的承诺。如需了解更多信息并申请太阳能贷款,请访问 [www.solaroof.tatapower.com]( http://www.solaroof.tatapower.com ) 或致电 1800 25 77777。 *条款和条件适用。关于 ICICI 银行:ICICI 银行有限公司 (BSE: ICICIBANK、NSE: ICICIBANK 和 NYSE:IBN) 是印度一家领先的私营银行。截至 2024 年 6 月 30 日,该银行的总资产为 18,92,697 千万卢比。关于 Tata Power Renewable Energy Limited:塔塔电力可再生能源有限公司 (TPREL) 是塔塔电力有限公司的子公司,也是印度最重要的可再生能源企业之一。TPREL 是可再生能源项目(包括太阳能、风能、混合能源、全天候 (RTC)、峰值、浮动太阳能和包括电池存储在内的存储系统)的开发商,并由其拥有、运营和维护这些项目。该公司还为农村和城市地区提供全面的绿色能源解决方案,例如为公用事业规模项目、太阳能屋顶和太阳能泵系统等各种业务部门提供交钥匙、EPC 和 O&M 解决方案。除了广泛的可再生能源解决方案组合外,该公司还在班加罗尔拥有一家先进的太阳能电池和模块制造厂,太阳能电池产能为 530 兆瓦,模块产能为 682 兆瓦。此外,该公司的 4.3 吉瓦电池和模块制造厂 TP Solar 已完成 4 吉瓦模块制造厂的建设,电池生产厂将于今年晚些时候投入使用。此外,TPREL 还为各个细分市场提供电动汽车 (EV) 充电解决方案,并为可再生能源领域提供其他咨询解决方案。截至目前,TPREL 的可再生能源总发电量为 10.1 GW(PPA 发电量为 8.2 GW),其中包括处于不同实施阶段的 5.3 GW 项目,其运营发电量为 4.8 GW,其中包括 3.8 GW 太阳能和 1 GW 风能。目前,该公司的太阳能 EPC 组合包括超过 13.5 GWp 的地面安装公用事业规模、超过 2 GW 的屋顶和分布式地面安装系统。TPREL 旨在通过其综合绿色能源解决方案为全国数百万人提供能源。了解更多信息:www.tatapowersolar.com3 GW 项目处于不同实施阶段,其运营容量为 4.8 GW,其中包括 3.8 GW 太阳能和 1 GW 风能。目前,该公司的太阳能 EPC 组合包括超过 13.5 GWp 的地面安装公用事业规模,超过 2 GW 的屋顶和分布式地面安装系统。TPREL 旨在通过其综合绿色能源解决方案为全国数百万人提供能源。了解更多信息:www.tatapowersolar.com3 GW 项目处于不同实施阶段,其运营容量为 4.8 GW,其中包括 3.8 GW 太阳能和 1 GW 风能。目前,该公司的太阳能 EPC 组合包括超过 13.5 GWp 的地面安装公用事业规模,超过 2 GW 的屋顶和分布式地面安装系统。TPREL 旨在通过其综合绿色能源解决方案为全国数百万人提供能源。了解更多信息:www.tatapowersolar.com

纽约——10亿美元

纽约 Adacore Technologies Inc Blue Prism Software Inc Capgemini America Inc Dataiku Inc Dataminr Inc Free Country Ltd Questionmark Corp Rms Computer Corp Oxford Economics Usa Inc Specialisterne Usa Mercer Us Inc Innisfree M And A Incorporated Tts North America Corp Rideau Recognition Inc Invisionapp Inc WSP USA Inc Reval Com Inc Kyndryl Inc Tata America International Corp

化石燃料政策

• A2A SpA • ABL Group ASA • AES Andes SA • AES Argentina Generacion SA • AES Corp/The • AES Espana BV • AGL Energy Ltd • Aker Solutions ASA • Alliant Energy Corp • American Electric Power Co Inc • Avangrid Inc • 巴尔的摩燃气电力公司 • 北京企业控股有限公司 • 北京京能清洁能源有限公司 • Bellis Acquisition Co PLC • BKW AG • Burckhardt Compression Holding AG • Canadian Tire Corp Ltd • Centrica PLC • CEZ AS • 中国龙源电力集团股份有限公司 • 华润燃气集团有限公司 • 中国新天绿色能源股份有限公司 • 清洁能源燃料公司 • Clearway Energy Inc • Clearway Energy Operating LLC • 中电控股有限公司 • CMS Energy Corp • Colbun SA • Companhia Paranaense de Energia • 纽约联合爱迪生公司 • 联合爱迪生公司 • Constellation Energy Corp • Constellation Energy Generation LLC • Contact Energy Ltd • Cosan Ltd • Cosan卢森堡SA • Cosan SA • Costco Wholesale Corp • Delmarva Power & Light Co • Dominion Energy Inc • Drax Finco PLC • DT Midstream Inc • Duke Energy Corp • Duke Energy Florida Project Finance LLC • Duke Energy Ohio Inc • E.ON International Finance BV • E.ON SE • Edison International • EDP - Energias de Bulgaria SA • EDP Finance BV • EL5-ENERO PJSC • Electricite de France SA • Elering AS • Emera Inc • Empresa Electrica Angamos SA • Enagas SA • EnBW Energie Baden-Wuerttemberg AG • EnBW International Finance BV • Endesa SA • Enel Americas SA

排除列表

有争议的行为 1 63 Moons Technologies Ltd 2 Allied Universal Holdco LLC / Allied Universal Finance Corp 3 Allied Universal Holdco LLC/Allied Universal Finance Corp/Atlas Luxco 4 Sarl 4 中国北方稀土集团高科技股份有限公司 5 中国石油化工集团公司 6 中石油资本有限公司 7 Eskom Holdings SOC Ltd 8 G4S Ltd 9 杭州海康威视数字技术股份有限公司 10 内蒙古包头钢联股份有限公司 11 韩国电力公司 12 中国冶金科工股份有限公司 13 MMC Norilsk Nickel PJSC 14 Mumias Sugar Co Ltd 15 核损害赔偿和退役协助公司 16 石油天然气有限公司 17 中国石油天然气股份有限公司 18 委内瑞拉石油公司 19 PPTEP 20 PTT 石油与零售 21 PTT PCL 22 PTT 财务中心有限公司 23 中石化工程建设 24中石化冠德控股有限公司 25 中石化石油服务公司 26 东京电力控股公司 27 东芝公司 28 Unitech Ltd 29 Wirecard AG 30 新疆中泰化工有限公司

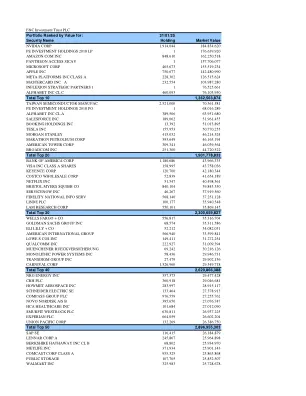

F&C Investment Trust PLC 投资组合按价值排名

F&C Investment Trust PLC 投资组合按价值排序:31/01/25 证券名称 持股 市值 NVIDIA CORP 1,914,044 184,834,620 PE INVESTMENT HOLDINGS 2018 LP 1 176,639,920 AMAZON.COM INC 848,610 162,250,518 PANTHEON ACCESS SICAV 1 157,706,077 MICROSOFT CORP 465,673 155,519,234 APPLE INC 750,677 142,480,990 META PLATFORMS INC CLASS A 228,302 126,515,624 MASTERCARD INC A 232,554 103,987,280 INFLEXION STRATEGIC PARTNERS 1 1 76,525,661 ALPHABET INC CL C 460,093 76,103,950 前十名总计 1,362,563,874 TAIWAN SEMICONDUCTOR MANUFAC 2,521,000 70,361,581 PE INVESTMENT HOLDINGS 2018 PO 1 68,016,289 ALPHABET INC CL A 389,506 63,951,680 SALESFORCE INC 189,062 51,961,455 BOOKING HOLDINGS INC 13,392 51,013,895 TESLA INC 155,953 50,770,255 摩根士丹利 415,032 46,214,524 马拉松石油公司 393,649 46,165,194 美国塔公司 309,341 46,039,564 博通公司 251,300 44,720,522 前 20 名总计 1,901,778,833 美国银行公司 1,180,686 43,966,335 VISA INC A 类股份 158,995 43,758,036 基恩士公司 120,700 42,180,344 好市多批发公司 52,839 41,654,189 NETFLIX INC 51,547 40,498,361 BRISTOL MYERS SQUIBB CO 840,104 39,843,350 SERVICENOW INC 46,267 37,919,560 FIDELITY NATIONAL INFO SERV 568,140 37,251,128 LINDE PLC 100,177 35,940,548 LAM RESEARCH CORP 550,101 35,869,145 前 30 名总计 2,300,659,827 WELLS FARGO + CO 556,817 35,316,704 GOLDMAN SACHS GROUP INC 68,574 35,311,586 ELI LILLY + CO 52,212 34,082,051 美国国际集团 566,940 33,599,841 劳氏公司 149,411 31,272,254 高通公司 222,927 31,009,394 慕尼黑铁路保险有限公司 69,242 30,216,126 MONOLITHIC POWER SYSTEMS INC 58,436 29,946,731 TRANSDIGM GROUP INC 27,479 29,902,156 嘉年华公司 1,326,960 29,549,718 前四十强总计 2,620,866,388 NRG ENERGY INC 357,373 29,477,428 CRH PLC 360,918 29,046,681 HOWMET AEROSPACE INC 283,997 28,915,117 SCHNEIDER ELECTRIC SE 133,464 27,378,913 COMPASS GROUP PLC 976,559 27,255,762 NOVO NORDISK A/SB 395,650 27,076,747 HCA HEALTHCARE INC 101,684 27,012,090 SMURFIT WESTROCK PLC 630,811 26,937,225 EXPERIAN PLC 664,059 26,602,204 UNION PACIFIC CORP 132,269 26,386,750 前 50 名总计 2,896,955,303 SAP SE 116,415 26,184,879 LENNAR CORP A 245,867 25,964,898 BERKSHIRE HATHAWAY INC CL B 68,802 25,934,970 METLIFE INC 371,934 25,901,143 COMCAST CORP CLASS A 955,325 25,863,868 PUBLIC STORAGE 107,705 25,852,507 WALMART INC 325,983 25,728,678

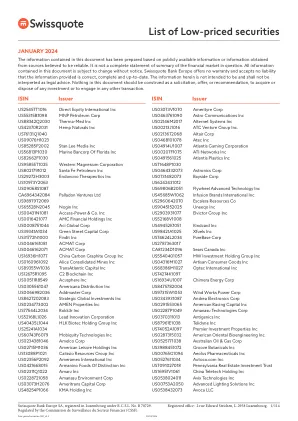

低价证券列表 - 图像中继现在是canto

US25457T1016 Direct Equity International Inc US55315B1098 MNP Petroleum Corp US88342Q2030 Therma-Med Inc US42370R2031大麻Naturals Inc 76131Q1040 US09076H1023 US85285P2002 sTAN LEEE MIDER MIENRINAR MIRARE MIDER MIERRIAN MIARRIAR MERIAR MERIAR MIENRINAR MIRARE MIDAR MIENRINAR MIENRINAR MIENRINAR MIENRINAR MIEREREE MERIAN881313佛罗里达州INC US82662F1030 US95855T1025 Western Magnesium Corporation US8021791012 Santa Fe Petroleum Inc US29272H3003 Endonovo Therapeutics Inc US10973Y2063Y2063 US09068S1087 CA6964342084 PALLADEN99999999998999999999999799999979. US65528N2045 NOGIN INC US00431N1081 Access-Power&Co。Inc. us0016421077 AMC Financial Holdings Inc us0008751044 ACI Global Corp US39341A1034 Green Street Capital Capital Capital Copt US16936H1077 China Carbon Graphite Group Inc US0160961092 Alice Consolidated Mines Inc US89355W1036 TransAtlantic Capital Inc US12675R1095 C2 Blockchain Inc US00511R8549 Acusphere Inc US0305561047 Americana Distribution Inc US0066982036 Addmaster Corp US8627202083 Strategic Global Investments Inc US0234773002 AMEN Properties Inc US77544L2034 Rokk3r Inc US52168L1026 Lead Innovation Corporation US40435L1044 HLK Biotec Holding Group Inc US25241A1034 US60743F6079 Mobiquity Technologies Inc US0234381046 Amelco Corp US02715M1036 American Leisure Holdings Inc US13088P1021 Calissio Resources Group Inc US02356P2092 Ameramex International Inc US0421668015 Armanino Foods Of Distinction Inc US02311Q1022 Amaru Inc US0228721058 Amanasu Environment Corp US03073H2076 Ameritrans Capital Corp US48254P1066 KMA Holding Inc

年度报告和帐户

重要通知:董事会,主管委员会,董事,主管和Sinopec Corp的高级管理层保证本年度报告中没有虚假陈述,误导性陈述或重大遗漏,并且对本年度报告中所包含的信息的真实性,准确性和完整性共同承担全部责任。Sinopec Corp的控股股东没有占用非运营资金。所有董事都参加了董事会第八届会议的第15届会议。先生。董事会主席Mr。 MS总裁Yu Baocai。 Shou Donghua,首席财务官兼FinAcial Department的负责人保证本年度报告中包含的财务报表的真实性和完整性。Sinopec Corp。审计委员会已审查了截至2022年12月31日的年度Sinopec Corp。的年度报告。